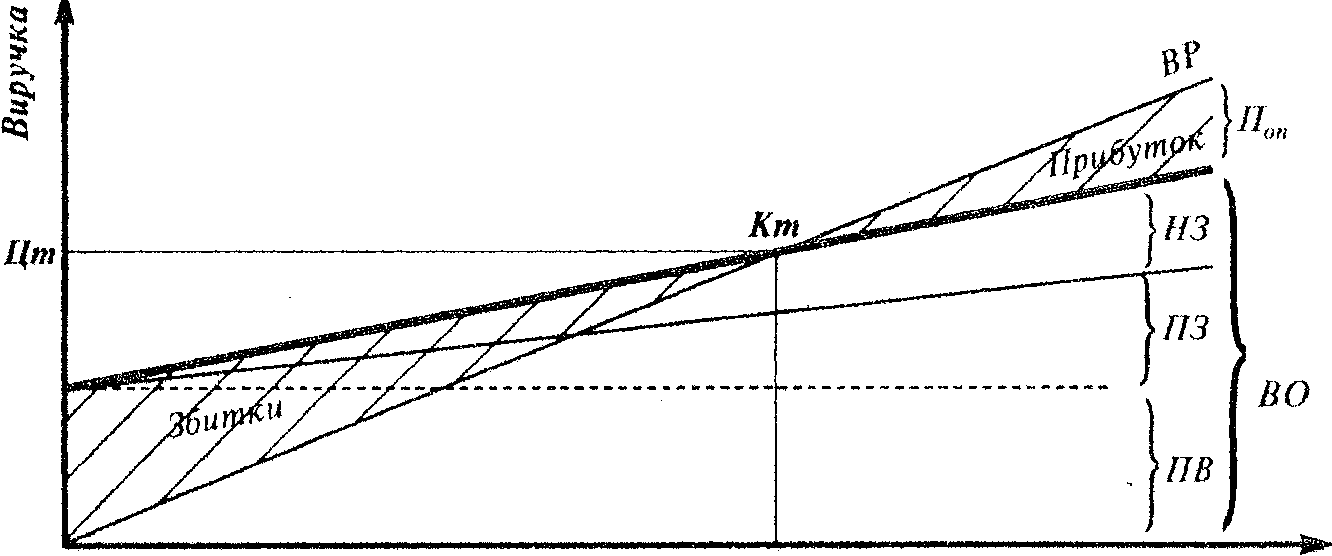

Витрати на виробництво і збут продукції розглядаються у вигляді трьох складових частин:

Постійні витрати, які не залежать від обсягів виробництва і реалізації продукції (ПВ): амортизація, податок на майно, страхування, реклама, дослідження тощо;

Прямі змінні витрати, які прямопропорційно залежать від обсягів виробництва і реалізації продукції (ПЗ). До них належать матеріальні витрати, витрати на оплату праці, відрахування на соціальні потреби;

Накладні змінні витрати, які непропорційно залежать від обсягів виробництва і реалізації продукції і не підлягають чіткому розрахунку та нормуванню (НЗ). До них належать витрати на утримання та експлуатацію устаткування, комерційні витрати і т. д.

Різницю між виручкою від продажу (ВР) і операційними витратами (ВО) визначає прибуток від операційної діяльності (Поп).

В управлінні реалізацією продукції і витратами для зменшення критичного обсягу реалізації найбільш прийнятними є зміна ціни продажу і скорочення постійних витрат. У першому випадку зростає величина прибутку, а в другому — зменшуються відносно необов'язкові витрати.

Суму прибутку і постійних витрат називають маржа-пальним доходом (МД).

Обсяг

випуску продукції

Рис 4.4. Графік критичного обсягу виробництва і реалізації продукції

Критичний обсяг реалізації продукції визначається за формулою:

Кm=ПВ/(Ц–Зп/з)

де ПВ — сукупні умовно постійні витрати, грн.; Ц— ринкова ціна одиниці продукції, грн.,; Зп/з– питомі, умовно – змінні витрати, грн.

При такому обсязі виробництва забезпечується безприбутковий статус підприємства.

Наприклад: ринкова ціна одиниці продукції перебуває на рівні 12 гри.; сума постійних витрат підприємства на плановий період складає 3500 грн.; умовно змінні витрати на одиницю продукції становлять 7 грн. Критичний (беззбитковий) обсяг виробництва продукції за таких умов складе:

3500 : (12 — 7) = 700 одиниць

Ситуаційне планування знайшло широке застосування на американських і японських фірмах. Вітчизняні підприємства використовують його рідко.

Процес ситуаційного планування передбачає послідовне виконання таких дій:

визначення ключових факторів середовища щодо впливу на планові результати діяльності підприємства;

розроблення нормативного плану, в якому враховується імовірність впливу виробничих факторів на кінцеві результати діяльності підприємства;

визначення для кожного виду продукції ряду припущень щодо ситуацій, відмінних від стандартної, з врахуванням яких розробляється автономний план.

Припущення враховують можливість випадкових обставин, змін у зовнішньому середовищі, які можуть впливати на кінцеві результати негативно або позитивно. Ситуаційний план передбачає поведінку кожного виконавця в тій чи іншій ситуації;

розроблення механізму переходу від нормативного плану до ситуаційного при виникненні відповідних обставин.

Ситуаційне планування забезпечує певні переваги в процесі формування виробничої програми та її реалізації за мінливого ринкового середовища. Керівники і виконавці планів отримують можливість оперативної дії при настанні несприятливих умов, що були передбачені планом. Наприклад, зміна попиту на поліграфічні послуги зумовлює введення в дію ситуаційного плану розширення випуску продукції (робіт, послуг) або його згортання; виконання певного обсягу робіт по кооперації або формування запасів продукції на складі.

При формуванні річної виробничої програми необхідно забезпечити максимальний доход, високу фінансову стійкість і платоспроможність підприємства. Це зумовлює відбір і включення в план виробництва конкурентноспроможної та високодоходної продукції. В західних підприємницьких структурах з цією метою використовують матрицю БКГ.

В умовах багатопродуктового виробництва, економічної невизначеності, виробничої нестабільності та фінансової нестійкості доцільно використовувати матриці типу «ефект-ви пуск». Всі види продукції ранжуються за системою показників «рентабельність-частка в структурі випуску». Ранги визначаються за максимальними параметрами показників.

Приклад ранжування п'яти видів продукції поліграфічного підприємства, включених у виробничу програму, наведений в таблиці 4.1

Таблиця 4.1.