8.Нормирование производственных запасов. Управление запасами на предприятиях

8.1. Виды запасов

Нормирование – обеспечение ресурсами в пределах нормы и установление самой нормы по соответствующим видам запасов. Количественная оценка запасов на предприятии определяется величиной денежных средств, обслуживающих оборот.

Нормирование в стоимостном выражении - это определение необходимой величины денежных средств по обеспечению нормальной бесперебойной деятельности по производству и реализации продукции. Если говорить о схеме нормирования, то процесс нормирования оборотных средств (ОС) - это определение минимальных запасов в днях и определение минимальной потребности в денежных средствах для формирования подобных запасов.

Материальные запасы – это ресурсы средств производства и предметов труда, предназначенных для обеспечения непрерывности общественного производства. Продукты труда, выйдя из производства вплоть до потребления, находятся в виде запасов.

Табл.8.1. Виды запасов

|

Вид запаса |

За счет чего формируется |

|

1) Запасы готовой продукции на сбытовых складах предприятий |

Увязка непрерывного выпуска с дискретностью отправки продукции. Необходимо накопить партию, упаковка, маркировка и оформление сопроводительной документации. |

|

2) Запасы в пути |

Создание условий для транспортировки грузов. |

|

3) Производственные запасы |

Увязка непрерывного потребления средств производства с дискретностью их поступления от поставщиков. Это материальное поступление к потребителю, но ресурсы еще не подверглись обработке. Эти запасы хранятся, обычно на складах службы снабжения или в небольших количествах на рабочих местах в цехах. |

|

4) Запасы незавершенного производства |

Создание условий для осуществления технических операций по производству новой продукции. Это материалы находящиеся на разных стадиях производственного процесса. |

|

5) Государственные запасы. |

Обеспечение бесперебойного производства при непредвиденных обстоятельствах. |

Управление запасами включает: разработку научно-обоснованных норм запасов, их планирование, учет, анализ, контроль за фактическим состоянием и осуществление регулирования.

Центральное место занимает нормирование запасов.

Планирование предполагает расчет двух показателей: ожидаемый остаток на начало и переход запасов на конец планируемого периода. Это и производственные и собственные запасы.

Под нормой запаса следует понимать минимальное количество средств обеспечивающее непрерывное обращение производства.

Нормы запаса устанавливаются: в натуральных единицах (тонны, метры, штуки и т.д.), денежных и днях.

8.2. Методика нормирования производственных запасов

Производственные запасы делятся на текущий, страховой, подготовительный.

Текущий запас – питает производство в интервалах между поставками.

Подготовительный запас – позволяет осуществлять подготовку материалов к производству.

Страховой – обеспечивает производство в случаях отклоняющихся от запланированных условий поставок.

Важные факторы, определяющие интервалы поставок:

величина потребности предприятия в материалах;

периодичность изготовления и потребления продукции;

размеры транзитных и заказных норм;

грузоподъемность транспортных средств;

соотношение между транспортными и складскими поставками;

сезонность производства;

заготовок транспортировки и потреблению продукции.

Плановый интервал поставки в днях рассчитывается по формуле:

t=Нот/p,

где Нот– норма отпуска, отгрузки продукции в натуральном выражении;р– плановое среднесуточное потребление продукции.

![]() ,

,

где Мгод-потребность предприятия-изготовителя в ресурсах на год.

время, дни

Рис.8.1.

Производственные запасы

Рис.8.1.

Производственные запасы

Не всегда следует принимать норму текущего запаса равной половине интервала поставки.

1. Норму текущего запаса следует принимать равной 100%, если предприятие имеет небольшое количество поставщиков (1-2шт.) т.е. их поставки не перекрывают друг друга.

2. Если интервал поставки короткий (5-6дн.), то велика вероятность сбоя поставок и для того, чтобы обезопаситься, необходимо величину текущего запаса принять равной периодичности поступлений, т.е. 100%.

Как правило, при отсутствии договоров поставки за основу исчисления норм запасов сырья принимаются практически сложившиеся интервалы поставок.

В расчет не принимаются нетипичные поставки: чрезмерно крупные или чрезмерно мелкие.

Интервал поставки t = 360/ количество поступлений. (если нет отклонений в периодичности и количестве поставок) Поставки, приходящиеся на 1 день, приравниваются к 1 поставке.

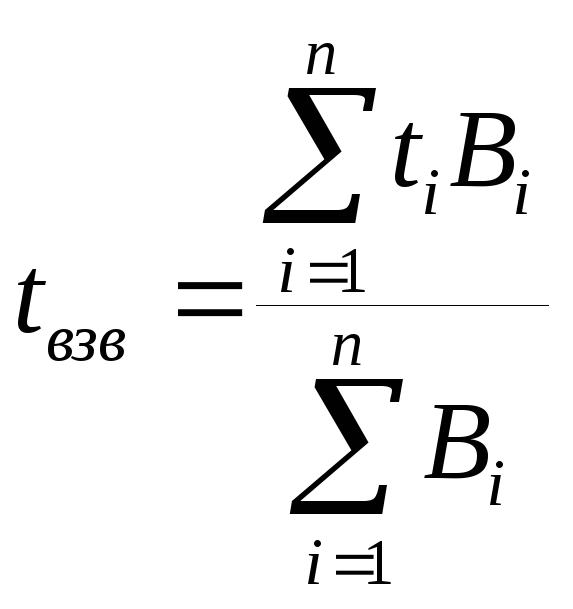

В настоящее время широко используется статистический метод определения интервала продукции.

,

,

где tвзв - средневзвешенный интервал поставок,ti – фактический интервал поставкиBi (размер) партии,n– количество поступление в анализируемый период.

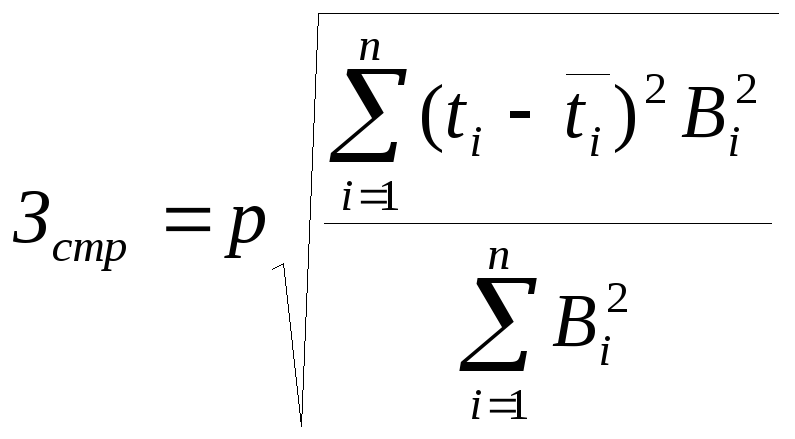

На основании рассчитанных интервалов поставки норма запаса определяется по следующей формуле:

![]()

Чтобы исключить чрезмерное накопление запасов, устанавливают следующие ограничения:

норма текущего запаса не должна превышать 45 дней при годовой потребности не менее 1 транзитной нормы;

не превышать 15 дней при 4тр норм> годовое потреб.> 1тр норм.

Нормирование подготовительного запаса заключается в установлении необходимой величины материального ресурса который находится в стадии подготовки к производству.

Расчет норм состоит из расчета величины времени, которое необходимо для операции по выгрузке материалов из транспортных средств, их приемке, оформлению и подготовительной операции (сушка, размораживание, хим. очистка, рихтовка и т.д.) Эти операции предшествуют первым технологическим процессам (операциям).

Зподг = р (tоб + tсп),

где tоб– время обычных операций,tсп– время специальных подготовительных мероприятий.

Страховой запас зависит от многих факторов, которые практически учесть невозможно.

Основные причины образования страхового запаса:

- нарушение ритмичности производства;

- несвоевременная и неравномерная отгрузка материалов;

- задержки в процессе транспортировки;

- поставка некачественной продукции;

- нарушение комплектности и др.

Поэтому планирование осуществляется с использованием методов математической статистики и теории вероятности.

Широкое распространение получил метод, в основу которого положен расчет среднеквадратического отклонения интервала поставок от среднего времени (t).

По типовой методике страховой запас устанавливается в размере 25% максимального отклонения уровня от его средней величины.

Производственный запас определяется как сумма текущего, подготовительного и страхового запасов:

Зп = Зтек + Зподг + Зст

При нормировании производственных запасов необходимо учитывать их сезонные колебания. Например, потребление топливного мазута или льна на перерабатывающих предприятиях.

В этом случае расчет средней величины запаса не целесообразен. Определяется норма максимального запаса (Зсм).

Зсм= рТ,

где Т – перерыв в поступлении или потреблении данного материала в днях.

Зсд = Зсм - Мд – норма запаса на определенную дату,

где Мд– суммарный расход материала за период с момента поступления материалов до даты расхода.