Учет сбытовых расходов в расчетах справедливой стоимости.

Согласно МСБУ-41 биологические активы и собранная сельскохозяйственная продукция должны оцениваться по справедливой стоимости за вычетом расчетных сбытовых расходов, которые включают комиссионные брокерам и дилерам, сборы регулирующих органов и товарных бирж, налоги на передачу собственности, пошлины и др. К сбытовым расходам не относятся транспортные и прочие расходы по доставке активов и продукции на рынок, так как они, как уже указывалось, вычитаются при расчете справедливой стоимости. В этом состоит одна из особенностей учета сельскохозяйственной деятельности.

Доходы от сельскохозяйственной деятельности складываются из справедливой стоимости биологических активов и сельскохозяйственной продукции, рассчитанной в момент их признания в учете, а также из измененной справедливой стои- мости биологических активов на очередную отчетную дату. Сумма справедливой стоимости, скорректированной на сумму транспортных расходов, всегда уменьшается на расчетную величину сбытовых расходов. Доходом считается также государственная субсидия, относящаяся к биологическому активу, отражаемому по справедливой стоимости, не ограниченная никакими условиями, в том отчетном периоде, в котором она признается подлежащей получению. Государственная субсидия, предоставляемая на определенных условиях, признается доходом после выполнения этих условий.

Сумму себестоимости за вычетом амортизации и обесценения, по которой могут быть оценены биологические активы в момент их первоначального признания, также следует относить к доходам, хотя об этом в МСБУ-41 нет прямых указаний (иначе нужно будет уменьшить на эту сумму расходы отчетного периода, что намного сложнее).

Расходы на сельскохозяйственную деятельность состоят из стоимости израсходованных материальных запасов, расходов на оплату труда, амортизационных отчислений и прочих операционных расходов, имеющих место в данном отчетном периоде. Расходы на сельскохозяйственную деятельность не корректируются на изменение затрат в незавершенном производстве и в остатках готовой продукции.

Биологические активы на каждую отчетную дату оцениваются по справедливой стоимости, изменение которой полностью зачисляется в доходы. Даже посевы озимых злаков, долголетние овощные культуры оцениваются исходя из их количества и качества и сопоставляются с расходами за отчетный период. Ставить вопрос о переходящих затратах в незавершенное производство нет никаких экономических оснований. Собранная в отчетном периоде сельскохозяйственная продукция, оцененная по справедливой стоимости, отражается в качестве дохода от сельскохозяйственной деятельности и тут же переходит в разряд запасов готовой продукции, которые подлежат отражению по требованиям МСБУ-2 «Запасы». К сельскохозяйственной деятельности, регулируемой МСБУ-41 «Сельское хозяйство», эти запасы уже не относятся, поэтому изменение запасов сельскохозяйственной продукции не относится к сельскохозяйственной деятельности.

Чистая прибыль (убыток) от сельскохозяйственной деятельности отражается в отчете о прибылях и убытках, отдельно от промышленной и иной деятельности сельскохозяйственной организации.

В МСБУ-41 сказано, что прибыли или убытки, возникающие при первоначальном признании биологического актива по справедливой стоимости за вычетом расчетных сбытовых расходов, а также от изменения справедливой стоимости биологического актива, следует учитывать при определении чистой прибыли или убытка за период, в котором они имели место. Прибыли или убытки, возникающие при первоначальном признании сельскохозяйственной продукции по справедливой стоимости, следует учитывать при определении чистой прибыли или убытка за период, в котором они имели место

Расходная часть отчета мало чем отличается от обычного отчета о прибылях и убытках любой организации, а доходная состоит из справедливой стоимости собранной сельхозпродукции, изменения в результате биотрансформации справедливой стои- мости биологических активов и государственных субсидий в сельскохозяйственную деятельность.

МСБУ-41 рекомендует (но не требует) разделять изменения справедливой стоимости каждой группы биологических активов на две части: 1) обусловленную изменением физических свойств группы активов; 2) обусловленную изменением цен на рынке. Данную информацию можно изложить непосредственно в отчете о прибылях и убытках от сельскохозяйственной деятельности или в примечаниях к нему, которые могут содержать детальный расчет изменения справедливой стоимости за счет физических свойств и рыночных цен.

Отказ от предоставления такой информации нежелателен, так как она позволяет оценивать и анализировать текущие и перспективные денежные потоки сельскохозяйственной организации и более четко представлять будущие финансовые результаты и финансовое состояние организации.

Информация об изменении физических свойств биологических активов, раскрываемая в отчетности отдельно от информации об изменении рыночных цен на них, позволяет оценить результаты сельскохозяйственной деятельности за отчетный период и перспективы на будущее. Такая информация особенно важна, когда производственный цикл превышает один год, но для сельскохозяйственного производства, имеющего непродолжительный цикл (например, при выращивании однолетних зерновых культур), она менее полезна.

В результате биотрансформации физические свойства биологических активов (рост, дегенерация, воспроизводство) изменяются. Изменение справедливой стоимости биологического актива, возникающее в связи со сбором сельскохозяйственной продукции, также представляет собой изменение его физических свойств. Каждое из этих изменений предопределяет изменение будущих экономических выгод данной организации, которое следует оценивать и отслеживать.

Оценка влияния биотрансформации на результаты сельскохозяйственной деятельности наиболее достоверна при учете изменения справедливой стоимости биологических активов. Изменение справедливой стоимости биологических активов непосредственно связано с ожидаемыми экономическими выгодами организации. Наоборот, операции, направленные на осуществление биотрансформации и оцениваемые через расходы организации (себестоимость), очень часто имеют отдаленное отношение к биотрансформации, слабо коррелируют с ожидаемыми экономическими выгодами.

Справедливая стоимость надежнее и достовернее в оценке, так как многие биологические активы котируются на активном рынке, следовательно, данные о рыночных ценах общедоступны. С другой стороны, оценка биологических активов по себестоимости менее надежна, так как расходы на совместно производимые продукты, особенно при наличии приплода и иных форм воспроизводства, распределяются на результаты биотрансформации по весьма условным схемам.

Доходы от государственных субсидий на сельскохозяйственную деятельность должны признаваться по правилам МСБУ-41, если они относятся к биологическим активам, отражаемым по справедливой стоимости. МСБУ-20 «Учет государственных субсидий и раскрытие информации о государственной помощи» применяется только к государственным субсидиям, которые относятся к биологическим активам, отражаемым по себестоимости.

МСБУ-41 рассматривает два вида государственных субсидий: ограниченную и не ограниченную какими-либо условиями. Сумма государственной субсидии признается доходом сельскохозяйственной организации единовременно и полностью. Как уже упоминалось, ограниченная условиями субсидия относится на доходы только после выполнения всех условий, указанных при ее выдаче; не ограниченная условиями государственная субсидия признается доходом после того, как она однозначно признается подлежащей получению, независимо от фактического поступления денежных средств.

Раскрытие в отчетности информации о сельскохозяйственной деятельности. Балансовая стоимость биологических активов обязательно отражается в отдельной статье бухгалтерского баланса сельскохозяйственной организации. Более того, необходимо дать описание каждой группы биологических активов, желательно выделить их отдельными подстатьями в балансе или раскрыть в примечаниях к отчетному балансу. Биологические активы отражаются как основной капитал организации, то есть в разделе внеоборотных активов бухгалтерского баланса.

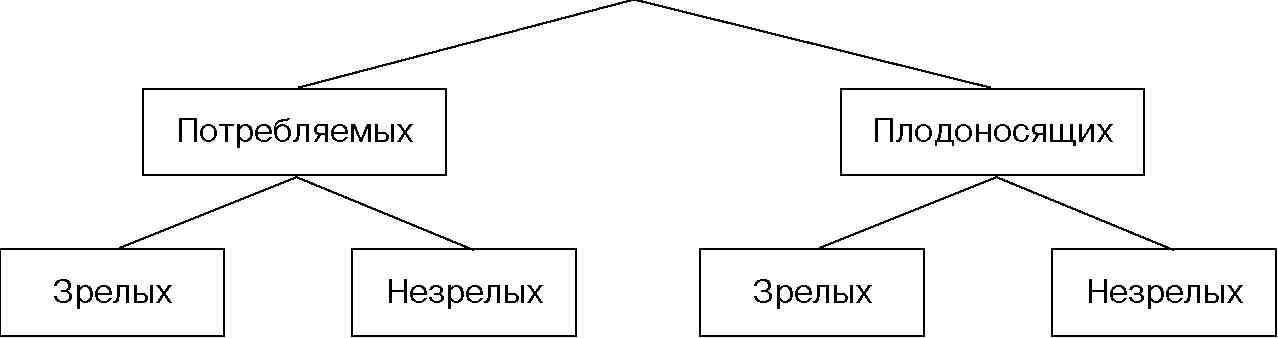

Принятое в отечественной практике разделение сельскохозяйственных активов на внеоборотные и оборотные, например разделение животных на основное стадо (маточное поголовье) и животных на выращивании и откорме, неприменимо в контексте МСБУ-41 «Сельское хозяйство». В нем указывается, что количественную информацию о каждой группе биологических активов желательно дополнительно классифицировать на потребляемые и плодоносящие активы с подразделением на зрелые и незрелые.

Балансовая стоимость группы биологических активов

Потребляемые биологические активы при сборе сельскохозяйственной продукции прекращают свое существование (например, зерновые культуры, птица и кролики мясного направления) или продаются в виде биологического актива (крупный рогатый скот и свиньи мясного направления или саженцы садовых культур, рассада овощей и др.).

Плодоносящие биологические активы не исчезают при сборе сельскохозяйственной продукции и могут продуктивно использоваться в течение определенного времени, иногда достаточно продолжительного (дойные коровы, свиноматки, виноградники, плодово-ягодные деревья и кустарники и др.). Сами по себе они могут стать сельскохозяйственной продукцией только при определенных условиях в будущем.

К зрелым биологическим активам, в отличие от незрелых, относятся те, которые обладают способностью регулярно плодоносить, обеспечивать сбор сельскохозяйственной продукции на регулярной основе (дойные коровы — в отличие от телок; садовые деревья, достигшие плодоносящего возраста; овцы, от которых можно регулярно получать шерсть и молоко, и др.). Потребляемые биологические активы относятся к зрелым, когда они достигли параметров, позволяющих использовать их для получения продукции, сбора урожая.

Выверка балансовой стоимости биологических активов на начало и конец отчетного периода представляется в виде таблицы, размещаемой в примечаниях к отчетному бухгалтерскому балансу. Стандарт не требует раскрывать сравнительную информацию и не указывает на раскрытие данных по группам биологических активов. Балансовая увязка представляется в виде следующего содержания.

(млн руб.)

|

Показатели |

Все биологические активы |

В том числе по группам | ||

|

|

|

| ||

|

Сальдо на начало периода |

177 028 |

|

|

|

|

изменение справедливой стоимости |

123 407 |

|

|

|

|

Стоимость купленных активов |

8317 |

|

|

|

|

уменьшение в связи со сбором продукции |

(126 388) |

|

|

|

|

Прирост стоимости в результате объединения компаний |

- |

|

|

|

|

Чистые курсовые разницы от пересчета финансовой отчетности зарубежных компаний |

- |

|

|

|

|

Прочие изменения |

(29) |

|

|

|

|

Сальдо на конец периода |

182 335 |

|

|

|

При выверке балансовой стоимости биологических активов отдельно нужно показать их стоимость, которая признавалась и учитывалась по себестоимости за вычетом амортизации и убытков от обесценения. При этом в балансовый расчет выверки балансовой стоимости необходимо добавить следующие показатели, относящиеся к таким активам:

убытки от обесценения;

восстановление убытков от обесценения;

амортизация.

В пояснениях к финансовой отчетности сельскохозяйственная организация обязана дополнительно раскрыть:

балансовую стоимость биологических активов, в отношении использования которых действуют какие-либо ограничения;

балансовую стоимость биологических активов, переданных в залог в обеспечение обязательств;

сумму обязательств, связанных с приобретением или улучшением биологических активов;

методы и допущения, применяемые при определении справедливой стоимости каждой группы биологических активов.

Необходимо раскрыть характер деятельности сельскохозяйственной организации в отношении каждой группы биологических активов и натуральные показатели в конце периода, характеризующие каждую группу биологических активов.

Информация о биологических активах, признанных по себестоимости, раскрывается в виде описания такого актива, причины применения себестоимости и причины последующей его оценки по справедливой стоимости.

Раскрытие информации

|

При оценке по себестоимости |

При последующей оценке по справедливой стоимости |

|

1. Причины, в силу которых справедливую стоимость невозможно оценить надежно 2. Возможные границы оценок, в которых скорее всего находится справедливая стоимость 3. используемые методы начисления амортизации, сроки полезного использования и нормы амортизационных отчислений 4. балансовая стоимость на начало и конец отчетного периода |

1. Причины, в силу которых появилась возможность достаточно надежно оценить справедливую стоимость 2. Влияние перехода к справедливой стоимости на балансовую оценку актива и финансового результата за отчетный период |

В отношении сельскохозяйственной продукции в отчетности раскрывается объем ее производства в течение отчетного периода (с детализацией по видам в натуральном выражении), рассчитанный в момент сбора по справедливой стоимости за вычетом расчетных сбытовых расходов.

Организация обязана представить информацию о методах расчета справедливой стоимости каждой группы сельскохозяйственной продукции и существенных допущениях, использованных при определении справедливой стоимости.

В отношении государственных субсидий сельскохозяйственная организация представляет следующую информацию:

характеристика и сумма признанных в финансовой отчетности государственных субсидий;

условия, степень их выполнения, прочие условные события, связанные с государственными субсидиями;

предполагаемые снижения объемов государственных субсидий известные организации.

Раскрытие в финансовой отчетности дополнительной информации.

(МСФО 10 «События после отчетной даты», 14 «Сегментная отчетность», МСФО (IFRS) 8 «Операционные сегменты», 34 «Промежуточная финансовая отчетность»).