Лекции Паномаренко М.М. / БУХГАЛТЕРСКИЙ учет

.pdf21

На его основе разработаны совокупность приемов и способов ведения бухгалтерского учета, использование которых позволяет регистрировать и обобщать отдельные факты хозяйственной жизни.

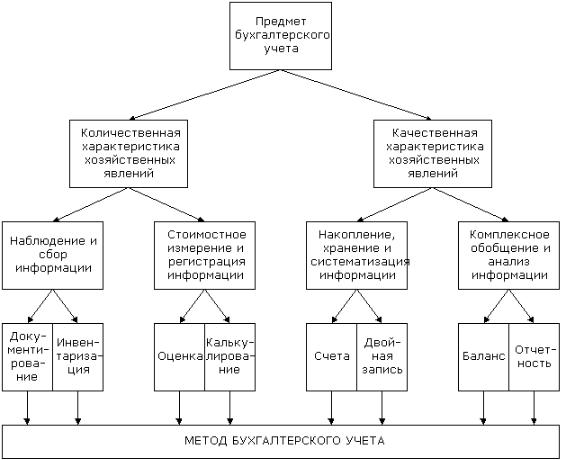

Наряду с основополагающими методами, в бухгалтерском учете есть свои специфические приемы и способы, обусловленные его особенностями. В связи с тем, что в учетном процессе различают последовательные этапы, состоящие из первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения, то каждому из этих этапов присущи свои задачи.

Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документация и ин-

вентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

На этапе первичного наблюдения на первый план выступает документация – первичная регистрация хозяйственных операций в момент их совершения. Даже если операция зафиксирована на машинном носителе, то в последующем она должна быть оформлена в соответствии с унифицированной системой документации.

Документация – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Все хозяйственные операции, совершаемые в организации, оформляются документами. Они также используются для руководства и управления хозяйственной деятельностью, с их помощью осуществляется передача распоряжений от распорядителей к исполнителям. Именно, поэтому бухгалтерский учет носит сплошной и непрерывный характер, а документы являются основным источником первичной информации и средством обоснования последующих учетных записей.

Документ бухгалтерского учета представляет собой надлежащим образом оформленную деловую бумагу, в которой письменно зафиксированы признаки и показатели одной или нескольких хозяйственных операций для отражения их в учете. Без документального оформления не может быть произведена ни одна запись по счетам бухгалтерского учета. К учету принимается только правильно оформленный документ, в котором заполнены все реквизиты. Основными реквизитами документа являются: название документа, его номер, показатели, характеризующие документ, наименование организации, дата, краткое содержание хозяйственной операции, ее количественное выражение, подписи лиц, отвечающих за данную хозяйственную операцию их расшифровка. Первоочередное требование к документам – своевременность составления, полнота и достоверность ин-

22

формации, обеспечивающие возможность предварительного, текущего и последующего контроля за хозяйственной деятельностью организации и активного воздействия на результаты ее работы.

Таким образом, документы содержат в себе как экономическую, так и юридическую информацию. Носителями экономической информации они становятся в силу того, что посредством документов осуществляется первичное наблюдение фактов хозяйственной жизни. Носителями юридической информации документы считаются потому, что они содержат сведения об ответственных лицах, совершающих ту или иную хозяйственную операцию, и тем самым обеспечивают доказательную силу документа.

Однако ряд хозяйственных операций нельзя оформить документально в момент их совершения. Так, отдельные виды товарно-материальных ценностей имеют тенденцию к усушке, утруске, распылению и другим процессам, порождающим неизбежную естественную убыль. В других случаях потери, недостачи возможны из-за небрежности в работе матери- ально-ответственных лиц, ошибок, обмана и т.п.; стихийных бедствий (пожара, наводнения и пр.). Выявление подобных фактов и оформление их в учете производится путем инвентаризации – проверки наличия имущества, обязательств и состояния расчетов и сопоставления фактических данных с учетными данными. Таким образом, инвентаризация является продолжением документации.

Инвентаризация позволяет через проверку в «натуре» материальных ценностей, денежных средств и финансовых обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации обеспечивается и контролируется сохранность материальных ценностей, денежных средств и других активов, проверяется полнота и достоверность данных бухгалтерского учета и отчетности. С помощью инвентаризации организуется более четкий контроль за наличием и движением активов и обязательств организации, работой материально-ответственных лиц.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Как было указано выше, основным измерителем в учете является денежный измеритель. Для перевода натуральных и трудовых измерителей в денежный применяется способ, называемый оценкой.

В результате применения оценки формируется информация о таких важнейших экономических показателях, как себестоимость, прибыль, рентабельность, которая может быть получена только в системе бухгалтерского учета или по его данным.

Основной задачей оценки является достижение объективного отражения индивидуальных затрат живого и овеществленного труда, вложен-

23

ных в те или иные виды имущества и потребленных в тех или иных процессах деятельности. Поэтому в основе выражения стоимости объекта бухгалтерского учета лежит достоверность его оценки, т.е. реальная стоимость объекта. Ложная оценка имущества, доходов и расходов, а также обязательств организации приводит к искажению показателей их стоимости, и, как следствие, к неправильному исчислению финансовых результатов всей деятельности в целом.

Таким образом, оценка представляет собой способ выражения в денежном измерителе имущества организации и источников их формирования.

Фактическая себестоимость объектов учета определяется с помощью приема калькуляции, т.е. расчета всех элементов себестоимости. Сопоставление текущих издержек с конечными результатами производится с помощью оценки, базирующейся на данных калькуляции фактической себестоимости.

Таким образом, калькуляция – это расчет затрат по видам продукции и на ее единицу, связанных с производством и реализацией по предприятию в целом и по структурным подразделениям. Себестоимость продукции определяется на всех предприятиях на основе нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в ее себестоимость.

Оценка и калькуляция – это приемы, связанные с организацией бухгалтерского измерения.

Для процесса управления необходима информация о наличии и движении имущества и обязательств организации по отдельным их группам, видам и наименованиям. Для этих целей используется система счетов. Счет – информационная система, определяющая группировку и текущий учет однородных объектов, их сущность и изменения. Использование счетов объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета, счета же позволяют получать обобщенные их характеристики.

На каждый вид имущества и обязательств открывается отдельный

счет.

Хозяйственные операции на счетах отражаются способом двойной записи, обусловленной двойственностью самих хозяйственных процессов. Сущность двойной записи заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями. При этом сумма хозяйственной операции записывается на счетах дважды (по дебету одного счета и по кредиту другого счета), что и называется двойной записью.

Счета и двойная запись применяются для регистрации, текущей группировки и обобщения учетной информации об объектах бухгалтер-

24

ского учета, затрагиваемых хозяйственной операцией, то есть это элементы, связанные с группировкой объектов бухгалтерского учета.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления активов с источниками их образования. Такое сопоставление носит название балансового обобщения.

Баланс – это способ обобщенного отражения и группировки имущества и его источников в денежной оценке на определенную дату по конкретной организации. Баланс характеризуется равенством общей суммы активов и пассивов. Это равенство сохраняется постоянно. Результаты хозяйственной деятельности содержатся в отчетности организации.

Итоговое обобщение фактов хозяйственной деятельности находит отражение в отчетности. Ею пользуются как внутренние, так и внешние пользователи. Поэтому отчетность составляется по определенным правилам и стандартам.

Отчетность является завершающим этапом учетного процесса. В ней отражаются имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Бухгалтерский баланс и отчетность являются способом итогового обобщения текущей учетной информации.

Отдельные элементы метода бухгалтерского учета применяются не изолированно, а в едином комплексе. Все они тесно связаны друг с другом, каждый из них использует предыдущие сведения или предоставляет данные, необходимые для последующей обработки. В то же время каждый из элементов метода бухгалтерского учета выполняет свою определенную функцию.

Содержание отдельных методов показывает, что объекты отражают-

ся в бухгалтерском учете сплошным и непрерывным образом во временной связи. При этом выявляется взаимная зависимость между отдельными явлениями.

Метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные операции в процессе хозяйственной деятельности, но также и экономически обобщать полученные данные.

Посредствам метода бухгалтерского учета рассчитываются затраты, производимые при осуществлении тех или иных процессов, данные о которых необходимы для контроля за рациональным использованием материальных, трудовых и финансовых ресурсов. Отражение и экономическое обобщение учитываемых объектов осуществляются в едином денежном измерении, без чего не возможно получение сводных данных о хозяйственной деятельности.

Таким образом, метод бухгалтерского учета есть система способов, обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное

25

отражение, экономическое обобщение и подсчет в денежном измерении объектов бухгалтерского учета.

Рассмотренные элементы метода бухгалтерского учета и их связь с предметом бухгалтерского учета показана на приведенной ниже схеме

(рис. 2.1).

Рис. 2.1

26

ТЕМА 3. БУХГАЛТЕРСКИЙ БАЛАНС

1. Назначение, строение и содержание бухгалтерского баланса.

2.Изменения в балансе, вызываемые хозяйственными операциями.

1.Назначение, строение и содержание бухгалтерского баланса

Вэкономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения. Такова диалектика общественного развития. Например, объем производства должен быть увязан с объемом заготовления производственных запасов; использование последних – с наличием рабочей силы, обеспечением средствами труда. Выпуск продукции следует учесть с потребностями рынка. В свою очередь степень удовлетворенности рынка напрямую зависит от платежеспособности потребителей.

Такая взаимосвязь предполагает сбалансированность. Применение ее

втеории и практике воспроизводства совокупного общественного продукта определяет содержание балансового метода.

Баланс (французское balance – весы) – система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования

вденежной оценке на определенную дату.

Вбалансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой – по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года и на конец отчетного периода, можно утверждать, что состояние показателей приводится не только в статике, но и

вдинамике.

Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости предприятия на рынке товаров, работ и услуг.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс – одна из форм отчетности.

Среди других слагаемых метода бухгалтерского учета двойственное назначение характерно только для бухгалтерского баланса. В этой двойст-

27

венности не только суть закона единства противоположностей, но и основа для оценки финансового положения организации.

С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и кредиторы изучают и оценивают содержание и соотношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой. Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Бухгалтерский баланс дает возможность получить значительный объем информации о предприятии; определить степень обеспеченности предприятия собственными оборотными средствами; установить, за счет каких статей изменилась величина оборотных средств; оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей. Бухгалтерский баланс является реальным средством коммуникации, благодаря которому руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием; аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности предприятия; аналитики определяют направления финансового анализа.

Любой экономический баланс – это две системы экономических показателей, представляющие собой хозяйственные явления, выраженные в двух характеристиках. Равенство систем показателей является принципом, характерным для балансирования. Две системы показателей баланса всегда должны быть равны между собой.

Всфере учета балансовое обобщение имеет под собой объективные основания. Оно позволяет дать характеристику взаимосвязей между экономическими явлениями и осуществить соизмерение затрат с результатами производства, складывающиеся в процессе хозяйственной деятельности. Кроме этого, с помощью балансового обобщения информации осуществляется постоянный контроль за хозяйственными операциями, так как показатели, отражающие активы организации всегда должны быть равны показателям, отражающим ее пассивы, т.е. балансироваться.

Внастоящее время в бухгалтерском учете применяется бухгалтерский баланс для характеристики имущества, собственного капитала и обязательств организации, выраженных в денежной оценке. При этом:

28

-баланс используется для отражения того имущества, которым располагает конкретная организация для осуществления своей финансовохозяйственной деятельности;

-в балансе находит отражение не только имущество организации, но

иее собственный капитал и обязательства, послужившие источником образования такого имущества;

-многочисленные группы имущества, собственного капитала и обязательств приводятся в балансе в сгруппированном виде в соответствии с их экономическим содержанием;

-характеристика имущества, собственного капитала и обязательств организации дается в бухгалтерском балансе на определенную дату и только в денежной оценке.

Таким образом, бухгалтерский баланс – это способ группировки и отражения состояния имущества, собственного капитала и обязательств перед юридическими и физическими лицами в денежной оценке на определенную дату по конкретной организации.

Взаимосвязь имущества организации и ее собственного капитала и обязательствами выражается в капитальном (основном) уравнении бухгалтерского учета. Выраженная в денежной оценке стоимость имущества равна стоимости собственного капитала и обязательств организации. Это равенство может быть представлено схемой (рис. 3.1).

Имущество |

|

Собственный капитал (руб.) + |

(руб.) |

= |

Обязательства (руб.) |

Активы |

|

Пассивы |

|

|

Рис. 3.1 |

Из уравнения следует, что имущество (левая его сторона) образуется за счет источников (правая сторона), т.е. ресурсы организации становятся реальностью благодаря источникам, за счет которых они образованы. Иными словами, активы равны капиталу, вложенному в организацию собственниками и сторонними лицами (кредиторами, заимодавцами и пр.). Таким образом, можно говорить о двойственности экономической природы всех учитываемых объектов. Этот принцип является фундаментальным в бухгалтерском учете.

Для понимания информации, содержащейся в бухгалтерском балансе, важно иметь представление о структуре баланса.

В основу построения баланса положена рассмотренная выше классификация имущества, капитала и обязательств предприятия. При этом каждая отдельная составная часть баланса, его актива и пассива, называ-

29

ется статьей баланса и отражает экономически однородный вид имущества или источника образования имущества.

Статьи баланса могут представлять собой один показатель, сумму показателей или агрегированный показатель. Например, статья «Уставный капитал» отражает сумму объявленного уставного капитала данной организации. Статья баланса «Запасы» может показывать сумму остатков сырья и материалов, товаров и готовой продукции. Статья «Основные средства» показывает остаточную стоимость основных средств, которая исчисляется путем уменьшения первоначальной стоимости объектов основных средств на сумму начисленной амортизации.

Однородные статьи баланса объединяются вместе и образуют однородные группы, а группы – разделы. В свою очередь, представление статей в соответствующих разделах базируется на основе научнообоснованных классификационных признаках. Например, в действующем балансе в его актив включаются статьи, представляющие собой определенные группы имущества, сгруппированные по степени возрастания их ликвидности (возможности обращения в наличные средства), т.е. от менее ликвидных к более ликвидным. В свою очередь, в пассиве баланса группировка осуществляется по субъектам обязательств, определяемых срочностью возрастания их погашения, т.е. от менее срочных обязательств к более срочным. Такой порядок группировки показателей облегчает обозрение и анализ информации, содержащейся в бухгалтерском балансе.

В Российской Федерации применяется горизонтальная структура баланса, при которой актив (имущество) располагается слева, пассив (капитал и обязательства) – справа. Действующий в настоящее время бухгалтерский баланс структурно состоит из двух разделов в активе и трех – в пассиве, каждый из которых имеет свой порядковый номер (табл. 3.1).

|

|

|

Таблица 3.1 |

|

Структура бухгалтерского баланса |

|

|

||

|

|

|

|

|

Актив |

Сумма |

Пассив |

|

Сумма |

(т.р.) |

|

(т.р.) |

||

|

|

|

||

|

|

|

|

|

1.Внеоборотные активы |

|

3. Капитал и резервы |

|

|

Нематериальные активы |

50 |

Уставный капитал |

|

400 |

Основные средства |

600 |

Резервный капитал |

|

20 |

и т.д. |

|

и т.д. |

|

|

Итого по разделу 1 |

650 |

Итого по разделу 3 |

|

420 |

2. Оборотные активы |

|

4. Долгосрочные обязательства |

|

|

Материалы |

150 |

Займы и кредиты |

|

150 |

Незавершенное |

30 |

и т.д. |

|

|

производство |

|

|

|

|

30

|

|

Окончание табл. 3.1 |

||

Актив |

Сумма |

Пассив |

Сумма |

|

(т.р.) |

(т.р.) |

|||

|

|

|||

|

|

|

|

|

Расчетные счета |

70 |

Итого по разделу 4 |

150 |

|

и т.д. |

|

5. Краткосрочные обязательст- |

|

|

|

|

ва |

|

|

Итого по разделу 2 |

250 |

Кредиторская задолженность |

|

|

|

|

В том числе |

|

|

|

|

Поставщики и подрядчики |

60 |

|

|

|

Задолженность перед персона- |

150 |

|

|

|

лом организации |

|

|

|

|

Задолженность по налогам и |

120 |

|

|

|

сборам |

|

|

|

|

и т.д |

|

|

|

|

Итого по разделу 4 |

330 |

|

Итого актив |

900 |

Итого пассив |

900 |

|

Итоги актива и пассива бухгалтерского баланса всегда равны между собой. Это равенство является обязательным и вытекает из того, что в балансе отражается единая совокупность имущества организации, которая рассматривается в двух экономических характеристиках. С одной стороны, само имущество, с другой – собственный капитал и обязательства, послужившие источником образования этого имущества. При этом общая сумма имущества организации всегда равна общей сумме ее собственного капитала и обязательств, т.е. актив равен пассиву. Общий итог показателей актива и пассива называют «валютой» баланса.

В любом случае имущество предприятия – актив (А) должен соответствовать его собственному капиталу (К) и обязательствам (П):

А = К + П

Бухгалтерские балансы могут отличаться по способам оценки итоговых показателей, т.е. валюты баланса. В мировой и отечественной практике возможно применение двух основных моделей бухгалтерского баланса: баланса-брутто и баланс-нетто. Бухгалтерский баланс, включающий в валюту баланса суммы регулирующих статей, называют балансомбрутто. Например, когда статья «Амортизация основных средств» показывается в пассиве баланса и включается в валюту баланса.

Баланс, очищенный от сумм регулирующих статей, называется ба- лансом-нетто. Например, когда статья «Амортизация основных средств» отражается в активе баланса в уменьшение стоимости объектов основных средств и, соответственно, уменьшает валюту баланса. Исключение регу-