5.3. Методические подходы к оценки эффективности отдельных ресурсов, мероприятий и производимой продукции

5.3.1. Методика расчета лизинговых платежей

И оценка эффективности лизинга

Кризисная ситуация в сельском хозяйстве России привела к системным деформациям, безденежью и обескровливанию хозяйственной жизни. Экономика стала денежной, но далека от цивилизованного рынка. Это стало возможным в результате управленческой некомпетентности, приведшей к неверным экономическим решениям. Износ основных элементов материально-технической базы сельскохозяйственных организаций достиг критической черты, а финансовых ресурсов ни для насыщения, ни для замещения и даже для простого восполнения нет. Между тем время требует существенного, коренного обновления технико-технологических, биологических, организационно-управленческих и экономических основ сельскохозяйственного производства на базе высокоэффективных, ресурсосберегающих технологий, представляющих собой ритмичное, поточное качественное выполнение всех инновационных агротехнических операций на основе соответствующей системы машин, с использованием высокопродуктивных биологических объектов и средств обеспечивающих их элементами питания и защиты от вредителей и болезней не нарушая экономического равновесия и способствующих расширенному воспроизводству почвенного плодородия. Новейшие технологии в сельском хозяйстве – его стратегическое будущее. Каковы же объективные причины перехода к таким технологиям?

Резкое сокращение численности сельского населения и занятых в сельскохозяйственном производстве, при низком уровне производительности труда. В этом отношении реальность такова, что через 5 – 7 лет на селе может не оказаться рабочих кадров. Поэтому старые, высоко трудо и капиталозатратные технологии не приемлемы и они не конкурентоспособны. Более того, использование их при выходе из кризиса усилит отсталость нашего сельского хозяйства. Необходимы технологии, при которых один работающий в сельском хозяйстве обрабатывал бы не менее 250 – 300 га и даже 500 га земли, а не 25 – 30 га как сейчас.

Угроза разрушения крупных машинных технологий и переход на примитивные, следствием чего неизбежно будет разрушения крупного производства. Уже имеющийся опыт показывает, что, например, посев зерновых можно на площади 1000 га осуществить за двое суток двумя работниками и т.д.

Установлено, что если тенденция сокращения парка машин, сложившиеся в 2003 – 2004 г.г., сохраниться, то к 2010 году парк тракторов составит 29%, зерноуборочных комбайнов 32%, а другой сельскохозяйственной техники от 16% до 37% к уровню 1990 года.

Наши технологии в сельском хозяйстве в 2,5 – 4 раза более энергоемкие и в 12 – 15 раз более низкопроизводительные, чем в высокоразвитых странах Европы и США.

Усиление внешней конкуренции, особенно после вступления России в ВТО.

Обеспечение продовольственной и экономической безопасности.

Сохранение пахотных земель и вообще территории.

При отсутствии в полном объеме собственных средств и недоступности кредита важное значение для решения важнейших проблем, отмеченных ранее, приобретает кооперация, интеграция, создание машинных пулов, МТС и лизинг.

Финансовая аренда (лизинг) в современном понимании ее как альтернатива банковскому инвестиционному кредитованию возникла относительно недавно – в начале 50-х годов. Но уже сегодня лизинг является приоритетным видом инвестиционной деятельности, предоставляя возможность малым, средним и крупным предприятиям приобретать и обновлять основные средства производства. В 1996 г. объем лизинговых сделок достиг 482,1 млрд. $ США, что составляет 1/8 инвестиций во всем мире. В странах ЕС лизинг занимает 1/3 общего объема инвестиций.

В России лизинг начал развиваться в начале 90-х и на сегодняшний день составляет чуть выше 1% в общем объеме валовых внутренних инвестиций. В сравнении с другими странами, где на лизинг приходится от 20 до 30% инвестиций, очевидно, что в России рынок финансовой аренды еще слабо развит. Это объясняется особенностями переходного периода экономики России. Однако тенденция развития лизинга в России за последние годы показывает, что у отечественного рынка финансовой аренды существует огромный потенциал для роста.

Лизинговые сделки могут иметь разные схемы. Рассмотрим две простейшие.

Схема лизинговой сделки (вариант 1)

1 – Будущий лизингополучатель, нуждающийся в определенном имуществе, самостоятельно подбирает располагающего этим имуществом продавца.

2 – Лизингополучатель обращается к будущему лизингодателю с просьбой о его участии в сделке.

3-4 – Лизингодатель покупает у поставщика выбранное лизингополучателем имущество.

5 – Лизингодатель передает имущество лизингополучателю на оговоренных условиях.

Схема лизинговой сделки (вариант 2)

1 – Будущий лизингополучатель, нуждающийся в определенном имуществе, обращается к лизингодателю и поручает ему выбрать продавца.

2-3 – Лизингодатель находит продавца и покупает у него имущество.

4 – Лизингодатель передает имущество лизингополучателю на оговоренных условиях.

В настоящее время формулы погашения долга равными платежами реализованы во многих стандартах программах. В частности, в пакете Microsoft Office – программе Excel – для этого используется функция ППЛАТ. Применяя данную формулу, пользователи даже не задумываются, какой алгоритм в ней заложен и почему получается тот или иной результат. В случае возникновения нестандартной ситуации они не могут модифицировать эту функцию, т.к. не знают, какая формула в ней используется.

Однако, прежде кратко остановимся на традиционной методике, одной из модификаций которой являются «Методические рекомендации по расчету лизинговых платежей», утвержденные 19 апреля 1996 г. Министерством экономики Российской Федерации. Это позволит сравнить результаты расчета лизинговых платежей, полученные по разным методикам.

Методика расчета лизинговых платежей, основанная на последовательном определении возмещения стоимости имущества и лизингового вознаграждения.

Суть этого методического подхода состоит в том, что величина лизингового платежа определяется как сумма возмещения стоимости имущества (в простейшем виде амортизации) и величины процентов на невозмещенную стоимость имущества (Здесь и далее под стоимостью имущества понимается все затраты, которые несет лизингодатель при покупке и поставке имущества лизингополучателю, в том числе, и дополнительные затраты. В терминологии Закона «О лизинге» это аналог инвестиционных затрат).

Математически, в итерационном виде, процесс расчета лизинговых платежей можно представить следующим образом. Для удобства предложим, что возмещение стоимости имущества в каждом периоде постоянно и за период договора стоимость имущества полностью возмещается. Тогда лизинговые платежи находятся как

(1)

Ri = Ai + Bi

i = 1, N

где: Ri – лизинговый платеж в i-м периоде;

Ai – величина лизингового вознаграждения в i-м периоде;

Bi – сумма возмещения стоимости имущества в i-м периоде;

N – количество платежей.

(2)

Ai = Ui × β

i = 1, N

где: Ui – остаточная стоимость имущества в i-м периоде;

β – лизинговое вознаграждение лизингодателя в долях.

Величина возмещения имущества (Bi) с учетом сделанных предложений определяется делением общей стоимости имущества (С) на число платежей (N):

Bi=![]()

Остаточная стоимость для последующего периода находится по формуле:

(3)

![]()

i=1, (N-1), U1=C

Рассмотрим применение данной методики на следующем примере.

Пример 1. Заключен договор финансового лизинга. Срок договора равняется сроку службы имущества и равен 5 годам. За время действия договора стоимость имущества (1200 ед.) полностью возмещается за счет уплаченных сумм амортизационных отчислений, которые начисляются равными долями.

Требуется определить лизинговые платежи и их общую сумму с учетом, что платежи осуществляются два раза в год, а годовая ставка комиссионного вознаграждения лизингодателя равняется 0,2.

Исходя из этого в каждый период маржа лизингодатель будет равна

![]()

Таблица 5.3.1.1.

Расчет лизинговых платежей (по первой методике)

|

Номер платежа (i) |

Остаточная стоимость имущества (U1) |

Возмещение стоимости имущества (Bi) |

Комиссионное вознаграждение (Ai) |

Лизинговые платежи (Ri) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

1200 |

120 |

120 |

240 |

|

2 |

1080 |

120 |

108 |

228 |

|

3 |

960 |

120 |

96 |

216 |

|

4 |

840 |

120 |

84 |

204 |

|

5 |

720 |

120 |

72 |

192 |

|

6 |

600 |

120 |

60 |

180 |

|

7 |

480 |

120 |

48 |

168 |

|

8 |

360 |

120 |

36 |

156 |

|

9 |

240 |

120 |

24 |

144 |

|

10 |

120 |

120 |

12 |

132 |

|

Итого |

0 |

1200 |

660 |

1860 |

а общее количество лизинговых платежей.

N=5×2=10

Результаты расчета приведены в таблице 5.3.1.1.

Важно отметить, что возмещение стоимости имущества (Bi) в составе лизингового платежа необязательно должно быть постоянным и равняться амортизации. Последовательность Bi можно задавать произвольным образом.

Методика проста, предельна понятна для лизингополучателя. Однако, одним из основных ее недостатков является то, что она не учитывает современную стоимость платежей (денег).

Теперь более подробно рассмотрим другой метод расчета лизинговых платежей, который используется в практических расчетах и свободен от указанных недостатков.

Методика расчета лизинговых платежей, основанная на теории финансовых рент

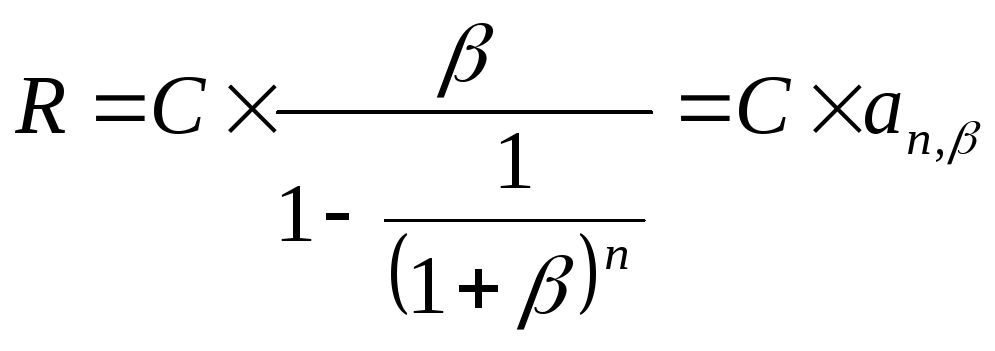

Данный метод расчета лизинговых платежей базируется на теории финансовых рент и состоит в равенстве современной (текущей) стоимости потока лизинговых платежей и стоимости имущества со всеми дополнительными расходами при его приобретении.

По условиям расчета определяется единая величина лизинговых платежей по периодам, которая в дальнейшем распределяется на процентные платежи и суммы возмещения стоимости имущества.

Непосредственно лизинговые платежи предлагается рассчитывать по следующей формуле:

(4)

где: С – стоимость имущества с учетом всех дополнительных затрат;

β – лизинговое вознаграждение лизингодателя в долях;

N – количество лизинговых платежей;

аn,β – коэффициент рассрочки (погашения).

Данная формула получена исходя из того, что платежи осуществляются в конце периода и имущество амортизируется полностью за срок договора лизинга.

Теперь рассмотрим почему получается такая формула.

Современная (приведенная) стоимость потока лизинговых платежей равна стоимости лизингового имущества. Денежный поток состоит из N равных платежей, осуществляющихся равномерно в конце каждого периода. Ставка лизингового процента β. Нужно определить размер одного лизингового платежа.

Изобразим лизинговые платежи R на оси времени и определим современную стоимость каждого платежа в начальный (нулевой) момент времени.

Современная величина 1-го платежа будет равна;

![]()

современная величина 2-го платежа будет равна;

![]()

современная величина N-го платежа будет равна

![]()

Тогда суммарная стоимость всех лизинговых платежей, приведенных к начальному периоду, равняется:

(5)

![]() +

+![]() +…+

+…+![]() =С

=С

Левая часть равенства представляет собой геометрическую прогрессию с первым членом

E1=![]()

и знаменателем

Q=![]()

Формула определения суммы геометрической прогрессии, состоящей их N членов, имеет следующий вид:

(6)

![]()

Подставив в нее значения

E1=![]() Q=

Q=![]()

и произведя несложные арифметические преобразования,

(7)

![]()

как раз получим формулу для расчета лизинговых платежей(4), приведенную выше.

В формуле расчета лизинговых платежей (4), производимых в конце периода при полном возмещении стоимости имущества, основную нагрузку несет так называемый коэффициент рассрочки (погашения), который определяется по следующей формуле:

(8)

![]()

Коэффициент рассрочки показывает, какая доля стоимости имущества погашается в каждый период. Его значения затабулированы и их можно найти в любой книге по финансовому анализу.

Иногда в расчетах используется коэффициент приведения, который является обратной величиной к коэффициенту рассрочки, т.е.

(9)

![]()

Как правило, в реальных расчетах приводятся данные о годовых процентах Р, количестве платежей в году М и сроке договора Т.

С учетом этих замечаний коэффициент рассрочки примет следующий вид:

(10)

Из формулы (10) хорошо видно, что коэффициент рассрочки зависит от числа платежей и процентной ставки, причем, с ростом числа платежей при одной и той же процентной ставке коэффициент рассрочки уменьшается.

После того, как лизинговый платеж определен, он распределяется на величину комиссионного вознаграждения и сумму возмещения стоимости имущества. Причем, вначале определяется комиссионное вознаграждение лизингодателя как произведение невозмещенной стоимости имущества на процент вознаграждения лизингодателя, а потом вычисляется стоимость имущества, возмещаемая в данном периоде, которая рассчитывается как разность между значениями лизингового платежа и комиссионного вознаграждения.

Математически этот процесс описывается следующими формулами:

(11)

Ai=Ui×β i=1,N; U1=C

(12)

Bi=R-Ai i=1,N

Остаточная стоимость имущества для последующего шага определяется как разность между невозмещенной стоимостью имущества и стоимостью имущества, которая погашается на данном шагу.

(13)

U(i+1)=Ui - Bi i=1, (N-1)

Пример 2. Посмотрим, какие лизинговые платежи мы получим, используя данные, приведенные в примере 1. Напомним, что С=1200; Р=0,2; N=10; β=0,1.

Лизинговые платежи будут равны:

Все остальные результаты расчета приведены в таблице 5.3.1.2.

Таблица 5.3.1.2.

Расчеты лизинговых платежей (по второй методике)

|

Номер платежа (i) |

Остаточная стоимость имущества (Ui) |

Возмещение стоимости имущества (Bi) |

Комиссионное вознаграждение (Ai) |

Лизинговые платежи (Ri) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

1200 |

75.29447390 |

120 |

195.2944739 |

|

2 |

1124.705526 |

82.82392124 |

112.4705526 |

195.2944739 |

|

3 |

1041.881605 |

91.10631337 |

104.1881605 |

195.2944739 |

|

4 |

950.7752915 |

100.21694470 |

95.07752915 |

195.2944739 |

|

5 |

850.5583468 |

110.23863290 |

85.05583468 |

195.2944739 |

|

6 |

740.3197076 |

121.26250310 |

74.03197076 |

195.2944739 |

|

7 |

619.0572045 |

133.33875340 |

61.90572045 |

195.2944739 |

|

8 |

485.6684511 |

146.72762870 |

48.56684511 |

195.2944739 |

|

9 |

338.9408224 |

161.40039160 |

33.89408224 |

195.2944739 |

|

10 |

177.5404308 |

177.54043080 |

17.75404308 |

195.2944739 |

|

Итого |

0,0 |

1200 |

752.9447386 |

1952.9447386 |

Общая сумма лизинговых платежей составляет 1952.9447386 ед., которая складывается из 1200 ед. возмещенной стоимости имущества и 752.9447386 ед. комиссионного вознаграждения лизингодателя.

Сравнивая результаты расчетов по двум методикам с одинаковыми исходными данными, получаем, что общая сумма лизинговых платежей во втором случае больше на 92 ед. Этого следовало ожидать, т.к. вторая методика учитывает современную стоимость денег.

Корректировка на авансовый платеж

В случае, если в договоре предусмотрен авансовый платеж в размере Са, то необходимо скорректировать общую стоимость имущества С по следующей формуле:

(14)

Ĉ = C – Cа

и подставить новое значение Ĉ в формулу для расчета лизинговых платежей.

Таким образом, если лизингодатель выплачивает аванс и начинает платить лизинговые платежи с первого периода, то в формуле (4) величина стоимости имущества берется за вычетом авансового платежа, т.е. корректируется с учетом формулы (14).

Вывод формулы (4) мы делали в предложении, что в процессе договора лизинга стоимость имущества полностью возмещается, а платежи делаются в конце периода.

Корректировка на величину остаточной стоимости

Посмотрим, как модифицируются наши формулы, если в процессе договора возникает остаточная стоимость Со.

В связи с тем, что мы оперируем стоимостью, приведенной к начальному периоду времени, то через N периодов современная остаточная стоимость будет меньше, чем фактическая Со на величину дисконтного множителя Vn, взятого по ставке β. В математической форме это выглядит следующим образом:

(15)

![]()

С учетом данного положения в процессе лизингового договора через лизинговые платежи необходимо будет вернуть стоимость имущества не (С – Со), а большую

(16)

Ĉ = C – Co × Vn

Второй член в формуле (16) представляет собой современную величину остаточной стоимости имущества после N платежей.

В связи с этим, формула для расчета лизинговых платежей примет следующий вид:

(17)

![]()

Пример 3. Рассмотрим результаты расчета лизингового платежа в случае, если договор финансового лизинга заключен на 4 года, остаточная стоимость равна 240 ед., а все остальные параметры такие же, как в примере 1:

С=1200, Со=240; Р=0,2; М=2; Т=4; β=0,1; N=8; Vn=0,1

Используя формулу (17), получим значение лизингового платежа:

![]()

Результаты расчета комиссионного вознаграждения, возмещения стоимости имущества на каждом шаге и общая стоимость договора лизинга приведены в таблице 5.3.1.3.

Таблица 5.3.1.3.

Расчет лизингового платежа с учетом остаточной стоимости

|

Номер платежа (i) |

Остаточная стоимость имущества (Ui) |

Возмещение стоимости имущества (Bi) |

Комиссионное вознаграждение (Ai) |

Лизинговые платежи ® |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

1200 |

83,94625687 |

120 |

203,9462569 |

|

2 |

1116,053743 |

92,34088256 |

111,6053743 |

203,9462569 |

|

3 |

1023,712861 |

101,5749708 |

102,3712861 |

203,9462569 |

|

4 |

922,1378898 |

111,7324679 |

92,21378898 |

203,9462569 |

|

5 |

810,4054219 |

122,9057147 |

81,04054219 |

203,9462569 |

|

6 |

687,4997072 |

135,1962862 |

68,74997072 |

203,9462569 |

|

7 |

552,3034210 |

148,7159148 |

55,2303421 |

203,9462569 |

|

8 |

403,5875062 |

163,5875062 |

40,35875062 |

203,9462569 |

|

Итого |

240,00 |

960,00 |

671,570055 |

1631,570055 |

Как видно из таблицы 5.3.1.3., остаточная стоимость имущества равняется 240 ед., т.е. баланс совпадает. Следует отметить, что этот баланс будет совпадать, если процент, по которому осуществляется дисконтирование остаточной стоимости имущества Со, равняется проценту вознаграждения лизингодателя, т.е. β.

Выплаты лизинговых платежей в начале периода

До сих пор мы рассматривали ситуацию, когда платежи делаются в конце периода. Посмотрим, что изменится, если платежи будут осуществляться в начале периода.

С экономической точки зрения лизинговые платежи должны уменьшиться, т.к. долг возвращается раньше. Посмотрим к чему приведут математические выкладки. Снова рассмотрим ось времени и приведем все платежи к начальному периоду.

Современная величина 1-го платежа будет равна R;

Современная величина 2-го платежа будет равна:

![]()

современная величина N- го платежа будет равна

![]()

Тогда суммарная стоимость всех лизинговых платежей, приведенных к начальному периоду, равняется:

(18)

![]() +…+

+…+![]()

Нетрудно убедиться, что внутри фигурных скобок находится точно такая же сумма, которая возникала при расчете лизинговых платежей в начале периода. Таким образом, лизинговый платеж в начале периода отличается от лизингового платежа, сделанного в конце периода на величину,

![]()

а формула примет следующий вид:

(19)

Распределение лизингового платежа на лизинговое вознаграждение и возмещенную стоимость имущества описывается следующими формулами:

(20)

Ai=Ui×β i=1, N; A1=0

(21)

Bi=R-Ai i=1, N

(22)

U(i+1)=Ui - Bi i=1, (N-1)

Пример 4. Посмотрим, какие лизинговые платежи мы получим, используя данные, приведенные в примере 2, с учетом, что платежи делаются в начале периода. Напомним, что С=1200; Р=0,2; М=2; N=10; β=0,1.

Согласно формуле (19) лизинговые платежи будут равны:

Результаты расчета подтвердили нашу гипотезу, что лизинговые платежи при уплате их вначале периода меньше лизинговых платежей, которые производятся в конце периода.

Результаты расчета комиссионного вознаграждения, возмещения стоимости имущества на каждом шаге и общая стоимость договора лизинга приведены в таблице 5.3.1.4.

Таблица 5.3.1.4.

Лизинговые платежи, осуществляемые в начале периода

|

Номер платежа (i) |

Остаточная стоимость имущества (Ui) |

Возмещение стоимости имущества (ui) |

Комиссионное вознаграждение (Ai) |

Лизинговые платежи ® |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

1200 |

177,5404308 |

0 |

177,5404308 |

|

2 |

1022,459569 |

75,29447386 |

102,2459569 |

177,5404308 |

|

3 |

947,1650954 |

82,82392124 |

94,71650954 |

177,5404308 |

|

4 |

864,3411741 |

91,10631337 |

86,43411741 |

177,5404308 |

|

5 |

773,2348607 |

100,2169447 |

77,32348607 |

177,5404308 |

|

6 |

673,017916 |

110,2386392 |

67,3017916 |

177,5404308 |

|

7 |

562,7792769 |

121,2625031 |

56,27792769 |

177,5404308 |

|

8 |

441,5167738 |

133,3887534 |

44,15167738 |

177,5404308 |

|

9 |

308,1280204 |

146,7276287 |

30,81280204 |

177,5404308 |

|

10 |

161,4003916 |

161,4003916 |

16,14003916 |

177,5404308 |

|

Итого |

0,00 |

1200 |

575,4043078 |

1775,404308 |

Результаты расчета, приведенные в таблице 5.3.1.4., показывают, что общая сумма лизингового договора при выплате лизинговых платежей в начале периода меньше, чем если бы эти платежи выплачивались в конце периода. В связи с этим, если лизингополучатель стремится уменьшить общую сумму лизингового договора, ему необходимо быстрее погашать долг. Например, осуществлять платежи в начале периода.

Если проанализировать все расчеты по данной методике, то хорошо видно, что комиссионное вознаграждение от периода к периоду уменьшается, а возмещение стоимости увеличивается.

Используя данную методику, можно получить формулы для расчета лизинговых платежей для любых случаев. В частности, ниже будет приведена формула для расчета лизинговых платежей в предположении, что по условиям договора лизингополучатель в начальный период выплачивает аванс, равный «Х» периодическим платежам R, а оставшиеся платежи начинает выплачивать с начала второго периода.

(23)

Рассмотрим практический пример лизинга техники. Возможное количество приобретаемых машин за счет выделенных в лизинговый фонд денежных средств рассчитывается по формуле:

![]()

где:

Nв – количество приобретенных машин, ед.

Фл – лизинговый фонд, руб.

Кл – коэффициент использования лизингового фонда

Цз – отпускная цена завода – изготовителя

Сд – дополнительные затраты по лизингу, руб.

Стр – затраты по транспортировке, руб.

В свою очередь

![]()

где: Св – сумма возвратных платежей за поставленную в лизинг технику, руб.

Сд = Са + Сстр + Сто + Сн + Сил + Сз + Сг + Сни, где:

Са – стоимость аренды предмета лизинга, руб.

Сстр – стоимость страхования техники, руб.

Сто – затраты по предпродажному и гарантийному обслуживанию техники, руб.

Сил – плата за использование лизингового фонда или за кредит, руб.

Сз – плата за оформление залоговых обязательств, руб.

Сн – накладные расходы, руб.

Сг – плата за оформление гарантийных обязательств, руб.

Сни – оплата налогов на имущество, руб.

При определении эффективности лизинга техники следует учитывать и затраты на производство продукции, полученной с использованием приобретенных машин.

![]()

Qл – объем произведенной продукции с использованием объекта лизинга, руб.

Сс – суммарные затраты на лизинг и эксплуатацию, руб.

А – амортизационные отчисления, руб.

Сл – суммарные затраты на лизинг, руб.

Сэр – затараты на эксплуатацию, руб.

Срок окупаемости бюджетных средств определяется как обратная величина эффективности лизинга за определенный период.

![]() ;

;

Расчеты эффективности лизинга техники выполняются ежегодно и нарастающим итогом.

Наиболее существенными в структуре затрат по лизингу являются дополнительные, которые устанавливаются порядком лизинговой деятельности. Этот порядок устанавливает лизингодатель; при поставках техники через Росагроснаб – Правительство РФ; через Росагролизинг – совет директоров компании. Однако, затраты при этом существенно различаются (таблица 5.3.1.5.) и они могут изменяться.

Таблица 5.3.1.5.

Относительные составляющие дополнительных затрат на лизинг техники

|

№ п/п |

Составляющие дополнительных затрат |

Относительные дополнительные к заводской цене затраты на лизинг техники | |

|

max |

min | ||

|

1 |

Транспортные расходы |

11% |

2% |

|

2 |

Стоимость аренды |

1,5% ежегодно + 1,5% от остаточной стоимости машины |

3% от остаточной стоимости машины |

|

3 |

Стоимость страхования |

2,5% |

2% |

|

4 |

Затраты на сервис |

2% |

0,5% |

|

5 |

Накладные расходы |

10% |

5% |

|

6 |

Плата за кредит |

28% |

7% |

|

7 |

Плата за использование бюджетных денежных средств |

4 – 7% |

0 |

|

8 |

Плата за оформление: |

|

|

|

- залога |

2 – 6% |

не предусмотрена | |

|

- гарантий |

2 – 13% |

не предусмотрена | |

|

9 |

Налоги |

2% (при передаче машины в собственность) |

госимущество не облагается |

|

10 |

Плата за поставку машины на учет |

2% (при передаче машины в собственность) |

не предусмотрена |

|

11 |

Прочие расходы |

2% |

0,5% |

В составе дополнительных затрат наибольшей составляющей является арендная плата. Например, при поставке зерноуборочных комбайнов «Дон – 1500 Б» она равна 229,5 тыс. руб. на условиях компании ОАО «Росагролизинг» и 132 тыс. руб. на условиях ОАО «Росагроснаб» или соответственно 10,4% и 6% от заводской цены комбайна. Оценивать эффективность той или иной формы лизинга следует начинать с изучения Порядка лизинговой деятельности в каждой компании. Таким Порядком предусматриваются стартовые условия, условия взаимодействия лизингодателей и лизингополучателей, порядок страхования, ответственность за предмет лизинга и другие. Поэтому необходимо, тщательное изучение этих документов, поскольку эффективность различных форм приобретения техники существенно различается. (Таблица 5.3.1.6.)

Таблица 5.3.1.6.

Затраты на приобретение зерноуборочного комбайна «Дон – 1500 Б»

|

Наименование показателей |

Номера вариантов поставок и объемы затрат | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

Заводская цена комбайна с НДС, тыс. руб. |

2250 |

2200 |

2050 |

2050 |

2200 |

|

Транспортные расходы, тыс. руб. |

67,5 |

73,3 |

61,5 |

61,5 |

73,3 |

|

Страхование, тыс. руб. (%) |

56,25 (2,5%) |

55,0 (2,5%) |

51,25 (2,5%) |

41,0 (2%) |

55,0 (2,5%) |

|

Затраты на предпродажное обслуживание, тыс. руб. (%) |

22,5 (1%) |

- |

- |

30,75 (1,5%) |

27,5 (1,25%) |

|

Наценка, тыс. руб. (%) |

- |

154,0 (7%) |

143,0 (7%) |

102,5 (5%) |

110,0 (5%) |

|

Плата за кредит, тыс. руб. (%) |

324,38 (7%) |

- |

- |

169,0 (4%) |

572,0 (13%) |

|

Плата за оформление залога и гарантий, тыс. руб. (%) |

90,0 (4%) |

- |

- |

82,0 (4%) |

88,0 (4%) |

|

Налог за имущество, тыс. руб. (%) |

45,0 (2%) |

- |

- |

41,0 (2%) |

44,0 (2%) |

|

Аренда плата, % |

- |

132,0 (3%) |

123,0 (3%) |

215,25 (1,5%) |

316,8 (2,9%) |

|

Всего затрат, тыс. руб. |

2855,63 |

2614,3 |

2429,25 |

2793,0 |

3486,6 |

|

Удорожание относительно min цены: - абсолютное, тыс. руб. - относительное, % |

805,63 39,3 |

564,3 27,5 |

379,25 18,5 |

743,0 36,2 |

1436,6 70 |

Примечание. В скобках указаны проценты от цены комбайна.

В качестве примера примем за предмет лизинга зерноуборочный комбайн «Дон – 1500 Б», а его заводскую цену по состоянию на 01.07.2003 года. При этом возможны пять вариантов организации поставок зерноуборочных комбайнов хозяйствам:

- 1 вариант – хозяйство приобретает комбайн самостоятельно, за счет субсидированного кредита;

- 2 вариант – комбайн приобретается через региональную лизинговую компанию;

- 3 и 4 варианты – комбайн приобретается через федеральные лизинговые компании: ОАО «Росагроснаб» и ОАО «Росагролизинг»;

- 5 вариант – комбайн приобретается через лизинговую компанию, использующую льготный кредит.

Выполненные расчеты показывают, что наиболее выгодный вариант поставок комбайнов для лизингополучателя являются поставки на условиях лизинга, которые утверждены Правительством РФ и действовали в 1994 – 2000 гг.

Удорожание комбайнов по этому варианту составляет 18,5% с учетом транспортных расходов, а без их учета 15%, что составляет 3 – 4% в год на один комбайн. При этом лизингополучателю предоставляется за счет этого удорожания предпродажное обслуживание и технический сервис комбайна в гарантийный период эксплуатации.

Выполненный сравнительный анализ удорожания техники в лизинговых компаниях позволяет сделать вывод, что организация лизинга техники в АПК должна осуществляться несколькими альтернативными компаниями, определяемыми на конкурсной основе, что позволит лизингополучателям иметь выбор наиболее выгодных для себя условий поставок техники в лизинг, а государству или региону эффективно использовать бюджетные денежные средства, выделяемые на эти цели. Но общим является - удорожание техники и усиление диспаритета.