levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfВыбытие основных средств оформляется следующими пер вичными документами:

-при безвозмездной передаче (дарении) или реализации - Актом о приеме-передаче (внутреннего перемещения) объектов основ ных средств, форма № ОС-1;

-при списании основных средств вследствие их ликвидации - Актом о ликвидации основных средств, форма № ОС-4;

-при списании транспортных средств вследствие их ликвида цииАктом о списании автотранспортных средств, форма №ОС-4а.

При списании с баланса машин, оборудования и транспорт ных средств (вследствие аварии) составляется акт, к которому прилагается копия акта об аварии, где указываются ее причины и виновники. Акт о ликвидации составляется в двух экземплярах комиссией, которая назначается руководителем предприятия, ут верждается первым лицом предприятия или лицом, на то упол номоченным.

На основании указанных документов бухгалтерия делает со ответствующие записи в инвентарных карточках (книгах) объек тов учета основных средств.

Ликвидацией именуется выбытие основных средств вследст вие ветхости, полного износа, аварий, стихийных бедствий, на рушения нормальных условий эксплуатации, а также в связи со строительством, расширением, реконструкцией и техническим перевооружением предприятий (цехов) и по другим причинам, повлекшим невозможность дальнейшего использования или не целесообразность восстановления.

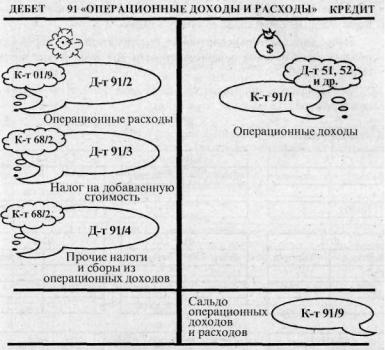

Информация о процессе выбытия основных средств (прода же, списании и т.д.) в бухгалтерии ведется на счете 91 «Операци онные доходы и расходы», который имеет субсчета для обособ ленного отражения доходов, расходов, налогов и финансовых ре зультатов:

-91/1 «Операционные доходы»;

-91/2 «Операционные расходы»;

-91/3 «Налог на добавленную стоимость»;

-91/4 «Прочие налоги и сборы из операционных доходов»;

-91/9 «Сальдо операционных доходов и расходов».

182

К счету 01 «Основные средства» вводится специальный суб счет, предусмотренный Инструкцией по применению Типового плана счетов, у которого есть специальный номер 01/9 «Выбытие основных средств» (что было описано выше).

Выбытие основных средств в бухгалтерском учете отражает ся следующими записями:

дебет субсчета 01/9 «Выбытие основных средств» и кредит субсчета 01/1 «Основные средства в эксплуатации» - списание первоначальной стоимости выводимого из эксплуатации объекта основных средств;

дебет субсчета 02/1 «Амортизация собственных основных средств» и кредит субсчета 01/9 «Выбытие основных средств» —

списание начисленной амортизации по выбывающему объекту ос новных средств на уменьшение их первоначальной стоимости;

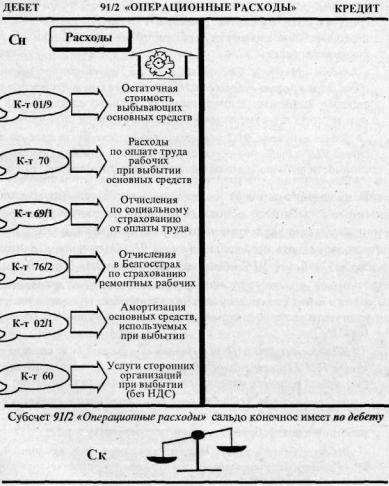

дебет субсчета 91/2 «Операционные расходы» и кредит суб счета 01/9 «Выбытие основных средств» - списание остаточной стоимости выбывающего объекта основных средств (рис. 10.8).

У предприятия могут возникать дополнительные расходы, связанные с выбытием основных средств, например расходы по демонтажу, упаковке и транспортировке, которые в бухгалтерском учете должны быть отражены по счету 91 «Операционные доходы и расходы», субсчет 91/2 «Операционные расходы» (рис. 10.8):

дебет субсчета 91/2 «Операционные расходы» и кредит счета 60 «Расчёты с поставщиками и подрядчиками» - при начислении стоимости услуг подрядным организациям, связанных с выбытием (без НДС);

дебет субсчета 91/2 «Операционные расходы» и кредит суб счета 10/4 «Тара и тарные материалы» - при использовании та ры, тарных и прочих материалов, используемых при выбытии;

дебет субсчета 91/2 «Операционные расходы» и кредит счета 70 «Расчеты с персоналом по оплате труда» - при начислении за работной платы рабочим, за демонтаж, перевозку и т.д.;

дебет субсчета 91/2 «Операционные расходы», кредит счета 69 «Расчеты по социальному страхованию и обеспечению» и кре дит субсчета 76/2 «Расчеты по имущественному и личному стра хованию» - при начислении отчислений по социальному страхова-

183

нию и обеспечению и налогов на заработную плату и отчислений в Белгосстрах;

дебет субсчета 91/2 «Операционные расходы» и кредит счета 02/1 «Амортизация основных средств» - при начислении аморти зации по основным средствам, используемым как орудие труда при выбытии основных средств.

Рис. 10.9. Субсчет 91/2 «Операционные расходы» (активный)

184

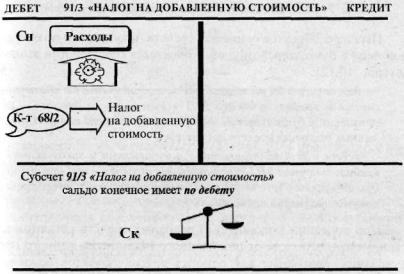

Выбытие основных средств связано с начислением налогов и сборов, предусмотренных законодательством Республики Бела русь. В бухгалтерском учете начисление налогов при реализации и прочем выбытии основных средств отражается следующими записями:

дебет субсчета 91/3 «Налог на добавленную стоимость» и кредит счета 68 «Расчеты по налогам и сборам», субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации» - при начисле нии налога на добавленную стоимость (рис. 10.9);

дебет субсчета 91/4 «Прочие налоги и сборы из операционных доходов» и кредит счета 68 «Расчеты по налогам и сборам», суб счет 68/2 «Налоги, уплачиваемые из выручки от реализации» - при начислении прочих налогов и сборов, предусмотренных законода тельством Республики Беларусь (рис. 10.10).

Рис. 10.10. Налог на добавленную стоимость

185

Рис. 10.11. Прочие налоги и сборы из операционных доходов

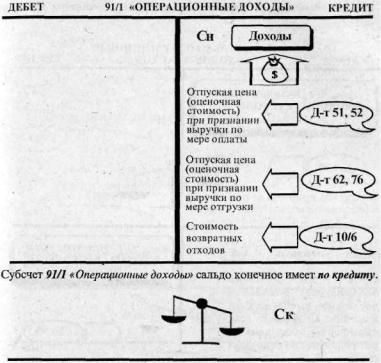

Передача объектов основных средств покупателям по отпуск ной цене в бухгалтерском учете отражается следующими запися ми (рис. 10.12):

дебет счета 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета» и кредит субсчета 91/1 «Операционные доходы» - при признании в бухгалтерском учете выручки по мере оплаты отгру женных основных средств покупателю;

дебет счета 62 «Расчеты с покупателями и заказчиками» и кредит субсчета 91/1 «Операционные доходы» - при признании в бухгалтерском учете выручки по мере отгрузки основных средств покупателю (метод начисления).

При списании (ликвидации) основных средств остаются де тали, узлы и агрегаты от разобранного и демонтированного обо рудования, пригодные для ремонта других объектов основных средств, а также другие материалы, которые приходуются по це нам возможного использования бухгалтерской записью:

дебет счета 10 «Материалы» и кредит субсчета 91/1 «Опера ционные доходы».

186

Рис. 10.12. Операционные доходы

Записи по субсчетам 91/1, 91/2, 91/3, 91/4 производятся на копительно в течение финансового года.

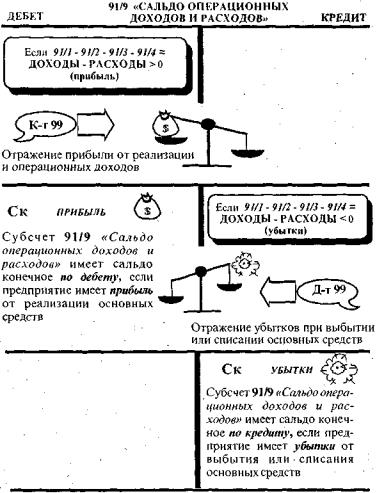

Ежемесячно определяются результаты от реализации и про чего выбытия объектов основных средств (прибыль или убыток) сопоставлением совокупного дебетового оборота по субсчетам 91/2, 91/3, 91/4 и кредитового оборота по субсчету 91/1 с после дующим отражением в бухгалтерском учете (рис. 10.13):

дебет субсчета 91/9 «Сальдо операционных доходов и расхо дов» и кредит счета 99 «Прибыли и убытки» - при списании (от ражении) прибыли от реализации основных средств.

дебет счета 99 «Прибыли и убытки» и кредит субсчета 91/9 «Сальдо операционных доходов и расходов» - при отражении (спи-

187

сании) убытков от реализации и прочего выбытия основных средств.

Рис. 10.13. Сальдо операционных доходов и расходов

Синтетический счет 91 «Операционные доходы и расходы»

сальдо на отчетную дату не имеет (рис. 10.14).

188

Рис. 10.14. Синтетический счет 91 «Операционные доходы и расходы»

а) Выбытие основных средств в результате продажи

При выбытии основных средств в результате продажи вы ручка от реализации принимается к бухгалтерскому учету в сум ме, установленной договором на основании документов, оформ ленных в установленном законодательством порядке.

ПРИМЕР

В соответствии с договором, заключенным с фирмой «Вос ток», предприятие продает станок за 70 800 руб., в том числе НДС - 10 800 руб. Форма расчета - безналичный расчет. Предоп лата 100 %. Первоначальная стоимость продаваемого объекта ос новных средств составляет 45 000 руб. Амортизация, начислен ная к моменту продажи, составила 15 000 руб. При демонтаже и

189

передаче покупателю объекта основных средств дополнительно израсходованы материалы на сумму 350 руб.

Начислено автотранспортному предприятию за перевозку продаваемого объекта основных средств 767 руб., в том числе НДС-117 руб.

В бухгалтерии производятся следующие записи по продаже основных средств.

РЕШЕНИЕ

|

|

51 |

|

|

10/6 |

|

|

|

|

62 |

|||||||

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СМ |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)70800 |

|

|

|

|

|

|

6)350 |

|

|

8)70800 |

|

1) 70800 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01/1 |

|

|

01/9 |

|

|

|

|

02/1 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн = 0 |

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

2)45000 |

|

2)45000 |

|

|

3)15000 |

|

|

|

3)15000 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

' |

|

|

|

|

|

|

|

4)30000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68/2 (НДС) |

|

|

18/31 |

|

|

|

|

60 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)10800 |

|

7) 117 |

|

|

|

|

|

|

|

|

7)767 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

91/1 (доходы) |

|

91/2 (расходы) |

|

|

91/3 (НДС) |

|||||||||||

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн='0 |

|

Сн = 0 |

|

|

|

|

|

|

Сн = 0 |

|

|

|

|

|

|

|

|

8)70800 |

|

4)30000 |

|

|

|

|

|

|

5)10800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Ск = 70800 |

|

6)350 |

|

|

|

|

|

|

Ск= 10800 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7)650 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Ск = 31000 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

99 (Прибыль/убыток) |

|

91/9 (сальдо) |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн = 0 |

|

Сн = 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

9) 29000 |

|

9)29000 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Ск = 29000 |

|

Ск = 29000 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

190

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебе |

кре |

руб. |

|

|

та |

дита |

|

|

|

|

|

|

|

1 |

51 |

62 |

70800 |

Поступление денежных средств от покупателя в |

|

|

|

|

порядке предоплаты |

|

|

|

|

|

2 |

01/9 |

01/1 |

45000 |

Списание первоначальной стоимости выбывающе |

|

|

|

|

го объекта на субсчет «Выбытие основных |

|

|

|

|

средств» |

|

|

|

|

|

3 |

02 |

01/9 |

15000 |

Списание амортизации выбывающего объекта ос |

|

|

|

|

новных средств на уменьшение первоначальной |

|

|

|

|

стоимости |

|

|

|

|

|

4 |

91/2 |

01/9 |

30000 |

Списание остаточной стоимости продаваемого |

|

|

|

|

объекта основных средств |

|

|

|

|

|

5 |

91/3 |

68/2 |

10800 |

Начисление НДС в бюджет от реализации основ |

|

|

|

|

ных средств |

|

|

|

|

|

6 |

91/2 |

10 |

350 |

Списание со склада материалов, израсходованных |

|

|

|

|

при демонтаже основных средств, с одновремен |

|

|

|

|

ным отнесением на расходы от выбытия основных |

|

|

|

|

средств |

|

|

|

|

|

7 |

91/2 |

60 |

650 |

Отражена стоимость перевозки основных средств |

|

|

|

|

(без НДС) |

|

|

|

|

|

|

18/31 |

|

117 |

Обособленное отражение НДС, включенного в |

|

|

|

|

стоимость перевозки |

|

|

|

|

|

8 |

, 6 2 |

91/1 |

70800 |

Передача основных средств покупателю на осно |

|

|

|

|

вании акта приема-передачи по договорной цене |

|

|

|

|

|

В результате сопоставления дебетовых и кредитовых оборотов по счету 91 и их урав нивания выявляется общая сумма прибыли или убытков по этим операциям, которая в конце отчетного периода переносится на счет 99 «Прибыли и убытки»

Д-Т91/2 (30 000 + 350 + 650) + Д-т91/3 (10 800) - К-т 91/1 (70 800) = = Д-т 91/9 (29 000) - прибыль

9 |

91/9 |

99 |

29000 |

Отражена прибыль от реализации основных |

|

|

|

|

средств |

|

|

|

|

|

б) Выбытие в результате ликвидации или списания

Списание в связи с ликвидацией вышедшего из строя произ водственного и лабораторного оборудования предполагает сдачу на склады возвратных отходов.

191