levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfРис. 10.7. Виды воздействий по уменьшению износа основных средств

Списание затрат по окончании ремонта основных средств оформляется Актом о приеме-сдаче отремонтированных, ре-

172

конструированных, модернизированных объектов основных средств, форма № ОС-3 .

К первой группе затрат относятся: модернизация, дооборудо вание, техническое перевооружение, реконструкция и достройка основных средств, затраты по которым относятся на увеличение первоначальной стоимости.

При проведении мероприятий, связанных с реконструкцией, модернизацией, достройкой, дооборудованием, затраты накапли вают по дебету счета 08 «Вложения во внеоборотные активы».

Списание этих затрат производится после подписания акта при емки-сдачи модернизированных или реконструированных объек тов основных средств в эксплуатацию с одновременным включе нием суммы затрат в первоначальную (восстановительную) стоимость основных средств.

Ко второй группе мероприятий по улучшению физического состояния основных средств относят текущий и капитальный ре монт, затраты по которым включаются в издержки производства и не влекут увеличения первоначальной стоимости объектов. Расходы на проведение ремонтных работ включают в издержки производства в том периоде, в котором они возникли. Однако ко гда ремонт производится неравномерно на протяжении года, ор ганизации, в соответствии с учетной политикой, создают специ альный резервный ремонтный фонд, т.е. накапливают денежные средства, необходимые для, финансирования ремонтных работ. Это осуществляется путем включения в себестоимость резерви руемых сумм на основе плановой сметы затрат по всем видам ремонтов.

ПРИМЕР 1

Предприятие производит модернизацию технологической ли нии по сортировке хлебобулочных изделий хозяйственным спо-

Инструкция о порядке бухгалтерского учета основных средств, утв. постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 г. № 127, в ред. от 9 ию ля 2004 г. № 110, с изм. и доп. от 7 июля 2005 г. № 89 // Национальный реестр правовых актов Республики Беларусь. 2002. № 14. 8/7664; 2004. № 121. 8/11283; 2005. № 120. S/12927.

173

собом. Первоначальная стоимость технологической линии со ставляет 834 000 руб.

Стоимость разработки проекта 21 240 руб., в т.ч. НДС (18 %) - 3240 руб.

В соответствии с проектом и сметой затрат для модернизации линии использованы:

материалы строительные со склада, стоимость которых - 23 000 руб.;

полуфабрикаты покупные со склада стоимостью 6000 руб.

Начислена заработная плата рабочим, занятым модернизаци ей, - 40 000 руб. На заработную плату начислены отчисления по социальному страхованию - 14 000 руб. и отчисления в Белгосстрах - 400 руб. Начислена амортизация основных средств, приме няемых при проведении модернизации - 1000 руб.

В бухгалтерии отражаются следующие записи по проведению модернизации объектов основных средств.

РЕШЕНИЕ:

01/1 |

|

|

10/2 |

|

|

70 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

Сн |

|

|

|

Сн |

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

12)938000 |

1)834000 |

|

|

|

|

6)6000 |

|

|

|

7)40000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

08/3 |

|

|

|

60 |

|

18/31 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2)18000. |

11)104000 |

|

|

3)21240 |

|

2)21240 |

|

2)3240 |

|

|

4)3240 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)23000 |

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6)6000 |

|

|

|

|

|

|

|

|

|

|

|

|

7)40000 |

|

|

|

|

76/2 |

|

|

01/2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8)14000 |

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9)400 |

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

10) 1000 |

|

|

|

|

9)400 |

|

1) 834000 |

|

1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11)104000 |

|

12)938000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

18/32 |

|

|

|

51 |

|

|

10/8 |

||||

|

Дебет |

Кредит |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

4)3240 |

|

|

|

|

3)21240 |

|

|

|

|

5)23000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

174

|

|

69/1 |

|

|

|

|

|

02/1 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8)14000 |

|

|

|

|

|

10) |

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

№ |

|

Счет |

Счет |

|

Сумма, |

|

|

|

Содержание операции |

|

||||

|

|

дебета |

кредита |

|

руб. |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||||

1 |

|

01/2 |

|

01/1 |

|

834000 |

|

Перевод основных средств при проведении мо |

||||||

|

|

|

|

|

|

|

|

|

дернизации в состав основных средств в ремонте |

|||||

|

|

|

|

|

|

|

|

|

||||||

2 |

|

08/3 |

|

|

|

18000 |

|

На стоимость проекта по модернизации основ |

||||||

|

|

|

|

60 |

|

|

|

|

ных средств (без НДС) |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18/31 |

|

|

3240 |

|

Обособленное отражение НДС, включенного в |

|||||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

стоимость проекта |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

3 |

|

60 |

|

51 |

|

21240 |

|

Перечисление денежных |

средств проектной |

|||||

|

|

|

|

|

|

|

|

|

организации за разработанный проект |

|

||||

|

|

|

|

|

|

|

|

|

||||||

4 |

|

18/32 |

|

18/31 |

|

3240 |

|

Отражение НДС, оплаченного проектной орга |

||||||

|

|

|

|

|

|

|

|

|

низации, за разработанный проект |

|

||||

|

|

|

|

|

|

|

|

|

||||||

5 |

|

|

|

10/8 |

|

23000 |

|

Включение в затраты по модернизации стоимо |

||||||

|

|

|

|

|

|

|

|

|

сти израсходованных на модернизацию строи |

|||||

|

|

|

|

|

|

|

|

|

тельных материалов |

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

6 |

|

|

|

10/2 |

|

6000 |

|

Включение в затраты по модернизации объекта |

||||||

|

|

|

|

|

|

|

|

|

основных средств стоимости использованных |

|||||

|

|

|

|

|

|

|

|

|

полуфабрикатов |

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

7 |

|

|

|

70 |

|

40000 |

|

Включение заработной платы ремонтных рабо |

||||||

|

|

08/3 |

|

|

|

|

|

|

чих в затраты по модернизации |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

69/1 |

|

14000 |

|

Включение отчислений по социальному стра |

|||||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

хованию ремонтных рабочих в затраты по мо |

|||||

|

|

|

|

|

|

|

|

|

дернизации |

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

9 |

|

|

|

76/2 |

|

400 |

|

Включение отчислений в Белгосстрах по стра |

||||||

|

|

|

|

|

|

|

|

|

ховке ремонтных рабочих в затраты по модер |

|||||

|

|

|

|

|

|

|

|

|

низации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

10 |

|

|

|

02/1 |

|

1000 |

|

Включение амортизации |

основных |

средств, |

||||

|

|

|

|

|

|

|

|

|

- использованных при модернизации |

|

||||

|

|

|

|

|

|

|

|

|

||||||

11 |

|

01/2 |

|

08/3 |

|

104000 |

|

Списание затрат по модернизации основных |

||||||

|

|

|

|

|

|

|

|

|

средств на увеличение первоначальной стоимо |

|||||

|

|

|

|

|

|

|

|

|

сти объекта |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

12 |

|

01/1 |

|

01/2 |

|

938000 |

|

Ввод модернизированных |

объектов |

основных |

||||

|

|

|

|

|

|

|

|

|

средств в эксплуатацию |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В результате проведенной модернизации первоначальная стоимость основных средств увеличится и будет равна 938 400 руб. (834 000 + 104 400). Эта стоимость отражается в ин-

175

вентарной карточке и является базовой (амортизируемой) для расчета амортизации объекта после модернизации.

Для формирования и использования ремонтного фонда ис пользуется пассивный счет 96 «Резервы предстоящих расходов»,

на котором открывается отдельный субсчет «Ремонтный фонд». Этот резерв формируется за счет ежемесячных отчислений, что в бухгалтерии отражается записью:

дебет счетов 20 «Основное производство», 23 «Вспомогатель ные производства», 26 «Общехозяйственные расходы», 29 «Об служивающие производства и хозяйства», 44 «Расходы на реали зацию» и кредит счета 96 «Резервы предстоящих расходов».

Использование ремонтного фонда отражается по дебету сче та 96 «Резервы предстоящих расходов».

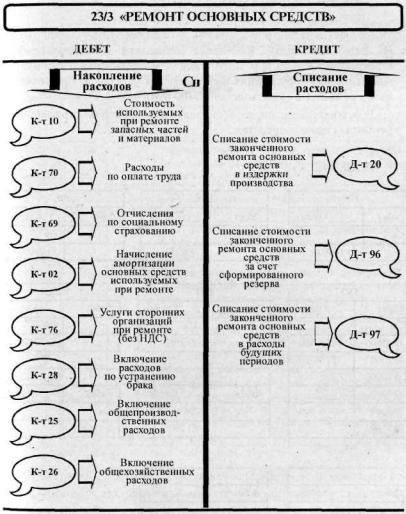

На практике ремонтные работы организуются и производятся подрядным и хозяйственным способами. При подрядном способе для производства ремонта привлекаются специализированные ремонтные предприятия и другие сторонние организации, выпол- ; няющие его по договору в соответствии с дефектными ведомо стями. Хозяйственный способ предполагает производство ре монтных работ силами и средствами самого предприятия. Способ организации ремонта оказывает влияние на схему бухгалтерских записей по учету ремонтных работ.

При хозяйственном способе выполнения ремонтных работ предприятия организуют ремонтное производство, при котором затраты, связанные с ремонтом основных средств (если не произ водится реконструкция и модернизация), накапливаются по дебе ту счета 23 «Вспомогательные производства», субсчет 23/3 «Ре монт основных средств». Накопленные затраты списываются с

кредита субсчета 23/3 «Ремонт основных средств» в соответст вии с учетной политикой в дебет одного из счетов (рис. 10.8):

-20 «Основное производство» - если затраты по текущему ре монту составляют незначительный процент в производственной себестоимости выпускаемой продукции;

-96 «Резервы предстоящих расходов» - при наличии сформиро ванного резервного фонда для проведения ремонтов основных средств:

176

-97 «Расходы будущих периодов» - для равномерного включения

всебестоимость расходов на ремонт при отсутствии резерва на их проведение и невозможности включения всей суммы в те кущие затраты одним платежом.

Рис. 10.8. Затраты по ремонту основных средств

177

ПРИМЕР

Проведен ремонт станка в ремонтном цехе предприятия. В со ответствии со сметой затрат для ремонта станка со склада отпу щены:

запасные части - 15 000 руб.; прочие материалы - 8000 руб.

Начислена заработная плата ремонтным рабочим - 20 000 руб. На заработную плату начислены отчисления по социальному страхованию - 7000 руб. и отчисления в Белгосстрах - 200 руб. Амортизация оборудования и специальных установок, применяе мых в ремонтном производстве - 7700 руб.

В бухгалтерии производятся следующие записи по отражению ремонта основных средств.

РЕШЕНИЕ

|

10/5 |

|

|

10/6 |

|

|

70 |

||

|

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

1) 15000 |

|

|

|

2) 8000 |

|

|

|

3)20000 |

|

|

|

|

|

|

|

|

|

|

|

23/3 |

|

|

|

69/1 |

|

|

|

|

|

02/1 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

Дебет |

|

Кредит |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

Сн |

|

|

|

|

Сн |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1) 15000 |

|

7.1)58700 |

|

|

|

4) |

7000 |

|

|

|

|

|

6)7700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2) 8000 |

|

7.2) |

58700 |

|

|

|

|

|

|

|

|

|

|

|

3)20000 |

|

7.3) |

58700 |

|

|

76/2 |

|

|

|

|

|

97 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4) 7000 |

|

|

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5)200 |

|

|

|

|

|

|

Сн |

|

Сн |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6) 7700 |

|

|

|

|

|

|

6) |

200 |

|

|

7.3) |

58700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

96

Дебет Кредит

Сн

7.1)58700

|

|

20 |

|

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

7.2) |

58700 |

|

|

|

|

|

|

178

№ |

. Счет |

Счет |

Сумма, |

Содержание операции |

|

дебета |

кредита |

руб. |

|

|

|

|

|

|

1 |

|

10/5 |

15000 |

Включение стоимости запасных частей в затраты на |

|

|

|

|

ремонт основных средств |

|

|

|

|

|

2 |

|

10/6 |

8000 |

Включение стоимости материалов в затраты на ре |

|

|

|

|

монт (субсчет «Прочие материалы») основных |

|

|

|

|

средств |

|

|

|

|

|

3 |

|

70 |

20000 |

Включение заработной платы ремонтных рабочих в |

|

|

|

|

затраты на ремонт основных средств |

|

|

|

|

|

4 |

23/3 |

69/1 |

7000 |

Включение отчислений по социальному страхова |

|

|

|

нию ремонтных рабочих в затраты на ремонт ос |

|

|

|

|

|

|

|

|

|

|

новных средств |

|

|

|

|

|

5 |

|

76/2 |

200 |

Включение отчислений в Белгосстрах по страховке |

|

|

|

|

ремонтных рабочих в затраты на ремонт основных |

|

|

|

|

средств |

|

|

|

|

|

6 |

|

02/1 |

7700 |

Начисление амортизации по основным средствам |

|

|

|

|

(специальным установкам), используемым при ре |

|

|

|

|

монте |

|

|

|

|

|

|

|

Списание стоимости законченного ремонта основных средств |

||

|

(15 000 + 8000 + 20 000 + 7000 + 1000 + 200 = 7700 = 58 900 руб.) |

|||

|

|

|

|

|

7 |

96 |

|

58700 |

При наличии на предприятии сформированного |

|

|

|

|

специального фонда для финансирования ремонт |

|

|

|

|

ных работ |

|

|

|

|

|

|

20 |

|

58700 |

При проведении текущих ремонтов с затратами, |

|

|

|

|

составляющими незначительный процент в себе |

|

|

|

|

стоимости изготовления продукции (работ, услуг) |

|

|

|

|

текущего периода |

|

|

|

|

|

|

97 |

23/3 |

58700 |

При проведении капитальных ремонтов, когда за |

|

|

|

траты на их проведение не представляется возмож |

|

|

|

|

|

|

|

|

|

|

ным включить в себестоимость одним платежом, а |

|

|

|

|

резервный ремонтный фонд на предприятии не |

|

|

|

|

сформирован, их относят в дебет счета 97 « Расходы |

|

|

|

|

будущих периодов» с последующим списанием в |

|

|

|

|

издержки производства равными долями в течение |

|

|

|

|

периода, определенного учетной политикой органи |

|

|

|

|

зации (года) |

|

|

|

|

|

Подрядный способ предполагает следующее: ремонтные ра боты выполняет подрядчик, а предприятию, пользующемуся его услугами, остается только произвести оплату по результатам проделанной работы.

179

ПРИМЕР

Заключен договор с фирмой «Заря» на проведение ремонта основных средств. Стоимость ремонтных работ, предусмотренная в договоре, - 574 660 рублей, в том числе НДС (18 %) - 87 660 руб. Предусмотрен аванс в размере 20 % от стоимости ремонтных работ (114 932 руб.), оставшаяся задолженность погашается в те чение двух банковских дней с момента подписания акта о выпол нении работ. Первоначальная стоимость ремонтируемых основ ных средств - 1 594 000 руб.

В бухгалтерии отражаются следующие записи по проведению ремонта основных средств.

РЕШЕНИЕ

|

|

|

01/1 |

|

|

01/2 |

|

|

96 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

Дебет |

|

Кредит |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6)1594000 |

|

|

1)1594000 |

|

1)1594000 |

|

6)1594000 |

|

|

3.1)487000 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

51 |

|

|

|

|

60 |

|

|

|

20 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

Дебет |

|

Кредит |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

Сн |

|

3.1)574660 |

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

2)114932 |

|

|

2)114932 |

|

3.2) 574660 |

|

|

|

3.2)487000 |

|

|

|||

|

|

|

|

|

4)459728 |

|

|

4) 459728 |

|

3.3) 574660 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

18/31 |

|

|

|

|

97 |

|

|

|

18/32 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

Кредит |

|

|

|

Дебет |

|

Кредит |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

||

|

3)87660 |

|

5)87660 |

|

|

3.3) 487000 |

|

|

|

|

5) 87660 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

№ |

|

Счет |

|

|

|

Счет |

Сумма, |

|

|

|

Содержание операции |

|

||||||

|

|

|

дебета |

|

|

|

кредита |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

1 |

|

01/2 |

|

|

|

01/1 |

1594000 |

|

Перевод основных средств при проведении ремонта |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

в состав основных средств в ремонте |

|

|||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

2 |

|

60 |

|

|

|

51 |

114932 |

|

Перечисление суммы аванса подрядной организа |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

ции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

3 |

|

96 |

|

|

|

60 |

487000 |

|

Принят к оплате счет подрядной организации (фир |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

мы «Заря») за выполненный объем ремонтных ра |

||||||||

|

|

|

|

|

|

|

|

|

|

|

бот при наличии на предприятии фонда «Резервы |

||||||||

|

|

|

|

|

|

|

|

|

|

|

предстоящих расходов» (без НДС) |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. |

|

20 |

|

487000 |

Когда на предприятии не сформирован фонд «Ре |

|

|

|

|

зервы предстоящих расходов», принятый к оплате |

|

|

|

|

счет подрядной организации за выполненный объем |

|

|

|

|

ремонтных работ включается в издержки производ |

|

|

|

|

ства (без НДС) |

|

|

|

|

|

|

97 |

|

487000 |

Если на предприятии не сформирован фонд «Резер |

|

|

|

|

вы предстоящих расходов», а затраты на проведе |

|

|

|

|

ние ремонтных работ не представляется возможным |

|

|

|

|

включить в себестоимость одним платежом, приня |

|

|

|

|

тый к оплате счет подрядной организации за вы |

|

|

|

|

полненный объем ремонтных работ включается в |

|

|

|

|

дебет счета 97 «Расходы будущих периодов» (без |

|

|

|

|

НДС) |

|

|

|

|

|

|

18/31 |

|

87660 |

Обособленное отражение НДС, включенного в |

|

|

|

|

стоимость ремонта основных средств |

|

|

|

|

|

4 |

60 |

51 |

459728 |

Погашение кредиторской задолженности подрядной |

|

|

|

|

организации (фирме «Заря») за выполненный ре |

|

|

|

|

монт основных средств |

|

|

|

|

|

5 |

18/32 |

18/31 |

87660 |

Отражение НДС, оплаченного подрядной организа |

|

|

|

|

ции за выполненный ремонт основных средств |

|

|

|

|

|

6 |

01/2 |

01/2 |

1594000 |

Перевод основных средств после завершения ре |

|

|

|

|

монта в состав основных средств в эксплуатации |

|

|

|

|

|

Ремонт арендованных основных средств может быть произ веден за счет средств как арендодателя, так и арендатора (в зави симости от условий договора). Когда ремонт производит арендо датель, то учет затрат на ремонт осуществляют обычным, опи санным выше порядком. Если же ремонт производит арендатор за счет собственных средств, то фактические затраты учитывают по

дебету счета 97 «Расходы будущих периодов». В последующем с кредита счета 97 «Расходы будущих периодов» затраты списы вают равными долями за счет резерва предстоящих расходов (ес ли таковой формировался), включаются в издержки производства или списываются в счет погашения арендных платежей.

10.5. Учет выбытия основных средств

Выбытие основных средств связано с реализацией (прода жей), ликвидацией, передачей в уставный фонд другого предпри ятия, безвозмездной передачей (дарением) другим субъектам хо зяйствования или при недостачах, выявленных в результате про ведения инвентаризации (рис. 10.9).

181