levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

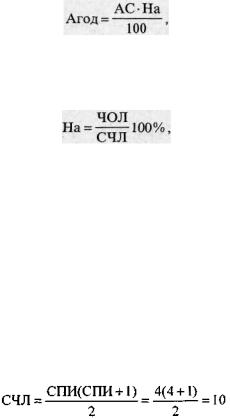

.pdfРис. J 0.4. Методы начисления амортизации

Линейный способ заключается в равномерном (по годам) на числении организацией амортизации в течение всего норматив ного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Амес.) при линейном способе определяется исходя из амортизи руемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

где: АС - амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного исполь зования (расчет приведен ниже); 12 - количество месяцев в году.

Амортизируемая стоимость - это стоимость, по которой объекты основных средств и нематериальных активов (бывшие и не бывшие в эксплуатации) числятся в бухгалтерском учете. Из менение амортизируемой стоимости объектов основных средств производится в случаях:

152

-завершения модернизации, технического перевооружения, до оборудования, реконструкции, достройки - оформленных акта ми приема-сдачи выполненных работ;

-проведения переоценки основных средств.

Годовая норма амортизации (На) рассчитывается по формуле

где СПИ - срок полезного использования объекта основных средств в годах.

Срок полезного использования - период, в течение которого использование объекта основных средств должно приносить до ход предприятию.

Для отдельных объектов основных средств, амортизация по которым начисляется производительным способом, устанавлива ется ресурс каждого объекта - количество продукции (работ, ус луг) в натуральных показателях, которое в соответствии с техни ческой документацией может быть выпущено на протяжении все го срока эксплуатации объекта. Срок полезного использования таких объектов основных средств - период, в течение которого будет выпушено указанное количество продукции в натуральных показателях.

При отсутствии информации в технической документации или нормативной литературе предприятия самостоятельно уста навливают срок полезного использования объекта, исходя из ожидаемого физического и морального износа (режима эксплуа тации, системы проведения ремонтных работ и т.д.). Диапазоны сроков полезного использования устанавливаются в Приложе нии 1 к Положению о порядке начисления амортизации по ос новным средствам и нематериальным активам.

ПРИМЕР

Предприятие приобрело объект основных средств амортизи руемой стоимостью 126 000 руб. со сроком полезного использо-

153

вания в течение 5 лет. Объект используется в основном произ водстве.

РЕШЕНИЕ

Годовая норма амортизационных отчислений:

Годовая сумма амортизационных отчислений составит:

Агод = 126 000 '• 20% = 25 200 руб.

Сумма амортизационных отчислений за месяц составит:

02/1

Дебет Кредит

Сн

1)2100

20

Дебет Кредит

Сн

1)2100

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебета |

кредита |

руб. |

|

|

|

|

|

|

1 |

20 |

02/1 |

2100 |

Ежемесячное начисление амортизации по ос |

|

|

|

|

новным средствам основного производства |

|

|

|

|

|

Нелинейный способ заключается в неравномерном (по го дам) начислении организацией амортизации в течение срока по лезного использования объекта основных средств. Объектами применения нелинейного способа являются: передаточные уст ройства, машины, механизмы, вычислительная техника, оргтех ника, транспортные средства и др. Нелинейный способ не рас пространяется на следующие объекты: оборудование, транспорт ные средства со сроком службы до трех лет, уникальную технику и оборудование, предметы интерьера, включая офисную мебель.

Сумма амортизационных отчислений за месяц (Амес.) при нели-

154

нейном способе рассчитывается методом суммы чисел лет или методом уменьшаемого остатка с коэффициентом ускорения до 2,5. Расчет производится от амортизируемой стоимости объ екта.

Годовая сумма амортизации (Агод) при использовании ме тода суммы чисел лет рассчитывается исходя из амортизируе мой стоимости объекта основных средств и нормы амортизации по формуле:

где АС - амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается ежегодно по формуле:

где ЧОЛ - число лет, остающихся до конца срока службы объекта; СЧЛ - сумма чисел лет срока службы объекта.

Сумма чисел лет (СЧЛ) может быть рассчитана двумя пу тями:

1. Срок полезного использования (СПИ) объекта 4 года. Рас чет суммы чисел лет (СЧЛ):

СЧ Л = 1 + 2 + 3 + 4 = 10.

2.Срок полезного использования (СПИ) объекта 4 года. Рас чет суммы чисел лет (СЧЛ):

155

ПРИМЕР

Предприятие приобрело копировально-множительный аппа рат стоимостью 724 000 руб. Срок полезного использования 4 года.

Сумма чисел лет (СЧЛ) составляет: 1+2 + 3 + 4 = 1 0 лет. Объект общехозяйственного назначения.

РЕШЕНИЕ

В первый год эксплуатации объекта норма амортизации (На) составляет:

|

СПИ |

4 |

|

На = |

|

100 % = —100% = 40 %. |

|

СЧЛ |

|||

|

10 |

где СПИ - срок полезного использования объекта основных средств в годах; СЧЛ - сумма чисел лет.

Сумма амортизации за первый год рассчитывается:

Агод = 724 000 • 40 % = 289 600 руб.

Амес. = 289 600 = 24 133 руб.

12

02/1

Дебет |

|

Кредит |

|

|

|

|

Сн |

|

|

|

|

|

1)24133- |

12 |

|

|

|

26

Дебет |

Кредит |

|

|

Сн |

|

|

|

1)2413312 |

4 |

|

|

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебета |

кредита |

руб. |

|

|

|

|

|

|

1 |

26 |

02/1 |

24133 |

Ежемесячное начисление амортизации в тече |

|

|

|

|

ние первого года службы по основным средст |

|

|

|

|

вам общехозяйственного назначения |

|

|

|

|

|

Во второй год эксплуатации объекта норма амортизации (На)

составляет: |

|

|

|

|

|

На = |

|

СПИ-1 |

100 % = |

4-1 |

100 % = 30 %. |

|

|

|

|||

|

СЧЛ |

10 |

|||

156

Сумма амортизации за второй год рассчитывается:

Агод=724000-30% = 217 200 руб..

Амес. = 217 200 = 18100 руб. 12

02/1

Дебет Кредит

Сн

1)1810012

|

26 |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Сн |

|

|

|

|

|

1)18100- |

12 |

|

|

|

|

№ |

|

Счет |

|

Счет |

Сумма, |

|

Содержание операции |

|

|

|

дебета |

|

кредита |

руб. |

|

|

|

1 |

|

26 |

|

02/1 |

|

18100 |

|

Начисление амортизации ежемесячно в течение |

|

|

|

|

|

|

|

|

второго года службы по основным средствам об |

|

|

|

|

|

|

|

|

щехозяйственного назначения |

|

|

|

|

|

|

|

||

|

|

В третий год эксплуатации объекта норма амортизации (На) |

||||||

|

составляет: |

|

|

|

|

|

||

|

|

|

|

На = |

С П И - 2 |

100% = 4 - 2 100% = 20% |

||

|

|

|

|

|

||||

|

|

|

|

|

|

СЧЛ |

10 |

|

Сумма амортизации за третий год рассчитывается: Агод = 724 000 • 20 % = 144 800 руб.,

Амес. = 144 800 = 12 067 руб. 12

|

02/1 |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

Сн |

|

|

|

|

|

1) ,12067 • 12 |

|

|

|

26

Дебет Кредит

Сн

1)12067 - 12

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебета |

кредита |

руб. |

|

1 |

26 |

02/1 |

12067 |

Ежемесячное начисление амортизации в течение |

|

|

|

|

третьего года службы по основным средствам |

|

|

|

|

общехозяйственного назначения |

|

|

|

|

|

157

В четвертый год эксплуатации объекта норма амортизации

(На) составляет:

На = |

С П И - 3 |

100 % = |

4 - 3 |

100 % = 10%. |

|

|

|||

СЧЛ |

10 |

Сумма амортизации за четвертый год рассчитывается:

Агод = 724 000-10 % = 72 400 руб.,

Амес. = 72 400 = 6033 руб. 12

|

02/1 |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

Сн |

|

|

|

|

|

6033 • 12 |

|

|

|

26

Дебет Кредит

Сн

6033 • 12

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебета |

кредита |

руб. |

|

|

|

|

|

|

1 |

26 |

02/1 |

6033 |

Ежемесячное начисление амортизации в тече |

|

|

|

|

ние четвертого года службы по основным сред |

|

|

|

|

ствам общехозяйственного назначения |

|

|

|

|

|

За четыре года сумма амортизации будет равна амортизируе мой стоимости объекта (724 000 руб.), но суммы погашения по годам разные.

При методе уменьшаемого остатка годовая сумма начис ленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (раз ности амортизируемой стоимости и суммы, начисленной до на чала отчетного года амортизации) и нормы амортизации, исчис ленной исходя из срока полезного использования объекта и ко эффициента ускорения (до 2,5 раза), принятого организацией.

Амортизационные отчисления за год определяются следую щим образом:

АС -На A l ™ = - ^ - - ;

158

(АС-А1-йгод)*На

А2-й год=

100

(AC - А1 - Й ГОД - А2 - Й ГОД) * На

АЗ-й год =

100

(AC-A 1 - й год — А2 - й год — A3 - й год) • На

А4-Й год =

100

где АС - амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается исходя из срока полезного использования и ко эффициента ускорения по формуле:

На = |

|

100 %*к, |

|

СПИ

где СПИ - срок полезного использования объекта основных средств; к - коэффициент ускорения.

В последний год эксплуатации основных средств величина амортизационных отчислений равна недоамортизированной стои мости основных средств (без умножения на норму амортизации).

Сумма ежемесячных амортизационных отчислений (Амес.)

рассчитывается ежегодно исходя из годовой суммы амортизаци онных отчислений по формулам:

Амес. 1-й год = Al-й год /12, Амес.2-й год = А2-й год /12, Амес.3-й год = АЗ-й год / 12, Амес.4-й год = А4-й год / 12 и т.д.,

где 12 - количество месяцев в году.

ПРИМЕР

На балансе предприятия имеется копировально-множи тельный аппарат, стоимость которого 742 000 руб. Срок полезно го использования 4 года.

Объект общехозяйственного назначения.

Коэффициент ускорения для данного объекта принимается равным 2 (к = 2).

159

РЕШЕНИЕ

Годовая норма амортизационных отчислений в процентах рассчитывается по приведенной выше формуле:

1 На = СПИ 100 % = 1/4 * 100 % • 2 = 50 %.

Сумма амортизационных отчислений по годам: А1-й год = 742 000 * 50 % = 371000 руб., А2-й год = (742 000 - 371000) • 50 % = 185 500 руб.,

АЗ-й год = (742 000 - 371 000 -185 500) • 50% = 92 750 руб., А4-ЙГОД =(742 000-371000-185 500-92 750) = 92 750 руб.

Ежемесячные суммы амортизационных отчислений опреде ляются исходя из годовых сумм:

Амес.Г-йгод =371000:12=30 917 руб., Амес.2-й год = 185 500:12 = 15 458 руб., Амес.З-й год = 92 750 : 12 = 7729 руб., Амес.4-й год = 92 750 : 12 = 7729 руб.

№ |

Счет |

Счет |

Содержание операции |

|

дебета |

кредита |

|

|

|

|

|

1 |

26 |

02/1 |

Ежемесячное начисление амортизации по |

|

|

|

основным средствам общехозяйственного |

|

|

|

назначения |

|

|

|

|

Производительный способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной в те кущем (отчетном) периоде, к ресурсу объекта.

Под ресурсом объекта понимается количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протя жении всего срока эксплуатации объекта.

160

Амортизационные отчисления рассчитываются производи

тельным способом в каждом отчетном периоде по следующей формуле:

АО/ = - АС ОПР,,

ЕОПР/

где АО/ - сумма амортизационных отчислений в отчетном периоде; АС - амортизируемая стоимость объекта основных средств; £ОПР/ - прогно зируемый объем выпуска продукции в течение всего срока эксплуатации; i = 1,..., - годы срока полезного использования объекта; ОПРг - объем выпуска продукции в отчетном периоде.

ПРИМЕР

Предприятие приобрело автомобиль стоимостью 15 000 000 руб. с предполагаемым пробегом 400 000 км. В отчетном периоде (ме сяце) пробег автомобиля составил 6000 км.

РЕШЕНИЕ

Амортизация на 1 км пробега ((А(1км)) рассчитывается сле дующим образом:

А(1км) = 15 000 000 руб.: 400 000 км = 37,5 руб. Амортизационные отчисления за отчетный месяц (Амес):

|

02/1 |

Амес. = 37,5 |

|

|

|

20 |

|

|||||

|

|

|

|

руб. • 6000 км |

= 225 000 руб. |

|||||||

Дебет |

|

|

|

|

Кредит |

|

Дебет |

|

Кредит |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

Сн |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

1) 225000 |

|

1)225000 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

№ |

Счет |

|

|

Счет |

|

Сумма, |

|

|

Содержание операции |

|||

|

дебета |

|

|

кредита |

|

руб. |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

i |

20 |

|

|

|

02/1 |

|

225000 |

|

Начисление амортизации по основным |

|||

|

|

|

|

|

|

|

|

|

|

средствам основного производства |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИМЕР

Приобретен токарный станок амортизируемой стоимостью 624 000 руб. Ресурс объекта, т.е. предполагаемый объем выпуска однотипной продукции, 34 600 единиц. За отчетный период про изведено 400 единиц продукции.

Бухгалтерский учет |

161 |