levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdf№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебе |

кре |

руб. |

|

|

та |

дита |

|

|

|

|

|

|

|

1 |

01/9 |

01/1 |

230000 |

Списание первоначальной стоимости недостающего |

|

|

|

|

объекта на субсчет «Выбытие основных средств» |

|

|

|

|

|

2. |

02/1 |

01/9 |

180000 |

Списание амортизации по недостающему объекту |

|

|

|

|

основных средств с одновременным уменьшением |

|

|

|

|

первоначальной стоимости |

|

|

|

|

|

3 |

94 |

01/9 |

50000 |

Списание остаточной стоимости недостающего |

|

|

|

|

объекта основных средств |

|

|

|

|

|

4 |

73/2 |

94 |

15000 |

Списание недостачи, подлежащей взысканию с |

|

|

|

|

конкретного виновника |

|

|

|

|

|

5 |

92/2 |

94 |

35000 |

Списание недостачи, по которой конкретный ви |

|

|

|

|

новник не установлен, в состав внереализационных |

|

|

|

|

расходов |

|

|

|

|

|

6 |

73/2 |

68/2 |

2700 |

Начисление НДС в бюджет, рассчитанного от стои |

|

|

|

|

мости подлежащей взысканию с конкретного ви |

|

|

|

|

новника |

|

|

|

|

|

7 |

92/3 |

68/2 |

6300 |

Начисление НДС в бюджет, рассчитанного от сум |

|

|

|

|

мы отнесенной в состав внереализационных расхо |

|

|

|

|

дов |

|

|

|

|

|

8 |

99 |

92/9 |

41300, |

Отражение убытков от списания основных средств |

|

|

|

|

|

Недостача или порча объектов основных средств, произо шедшая в результате форс-мажорных обстоятельств (пожар, на воднение, землетрясение, национализация и т.д.), в соответствии с законодательством списывается в дебет счета 92 «Внереализа ционные доходы и расходы», субсчет 92/2 «Внереализационные расходы» - по остаточной стоимости (рис. 10.14).

При этом НДС рассчитывается в соответствии с законодатель ством Республики Беларусь и отражается бухгалтерской записью:

дебет субсчета 92/3 «Налог на добавленную стоимость» и кре дит счета 68 «Расчеты по налогам и сборам», субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации» (рис. 10.15).

ПРИМЕР

На предприятии списывается объект основных средств, унич тожение которого произошло в результате пожара. Первоначаль ная стоимость объекта - 734 000 руб. Сумма начисленной к мо-

212

менту списания амортизации - 212 000 руб. НДС рассчитывается

вразмере 18 % от остаточной стоимости и составляет 93 960 руб.

Вбухгалтерии отражаются следующие записи по списанию объекта основных средств.

РЕШЕНИЕ

|

01/1 |

|

|

01/9 |

|

02/1 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

2)212000 |

|

|

|

Сн- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)734000 |

|

1) 734000 |

|

|

3)522000 |

|

2)212000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

92/2 |

|

68 (НДС) |

|

92/3 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)522000 |

|

|

|

|

|

4)93960 |

|

4)93960 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

92/9

Дебет Кредит

Сн

5)615960

|

99 |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Сн |

|

|

|

|

|

5)615960 |

|

|

|

|

|

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебе |

кре |

руб. |

|

|

та |

дита |

|

|

|

|

|

|

|

1 |

01/9 |

01/1 |

734000 |

Списание первоначальной стоимости недостающего |

|

|

|

|

объекта основных средств |

|

|

|

|

|

2 |

02/1 |

01/9 |

212000 |

Списание амортизации по недостающему объекту |

|

|

|

|

основных средств с одновременным уменьшением |

|

|

|

|

первоначальной стоимости |

|

|

|

|

|

3 |

92/2 |

01/9 |

522000 . |

Списание остаточной стоимости недостающего объ |

|

|

|

|

екта основных средств |

|

|

|

|

|

4 |

92/3 |

68/2 |

93960 |

Начисление НДС в бюджет, рассчитанного от суммы, |

|

|

|

|

отнесенной в состав внереализационных расходов |

|

|

|

|

|

5 |

99 |

92/9 |

615960 |

Отражение убытков от списания основных средств |

|

|

|

|

|

213

Тема 11

УЧЕТ АРЕНДЫ И ЛИЗИНГА ОСНОВНЫХ СРЕДСТВ1

11.1. Общие понятия об аренде и лизинге

Аренда имущества - это временная передача на возмезд ной основе имущественных прав владения и пользования или только пользования.

На основании Гражданского кодекса Республики Беларусь (ст. 577): «По договору аренды (имущественного найма) арендо датель (наймодатель) обязуется предоставить арендатору (нани мателю) имущество за плату во временное владение и пользова ние или во временное пользование.

Арендный договор - это соглашение между арендодателем (собственником имущества) и арендатором (пользователем имущества) об установлении прав.и обязанностей сторон.

Плоды, продукция и доходы, полученные арендатором в ре зультате использования арендованного имущества в соответствии с договором, являются его собственностью»2.

1В написании данной темы принимал участие А.О. Левкович.

2Гражданский кодекс Республики Беларусь: Закон Республики Беларусь от 7 декабря 1998 г. № 218-3, с изм. и доп. от 14 июля 2000 г. № 415-3, 3 мая 2001 г. № 7-3, 4 января

2002 г. № 79-3, 25 мая 2002 г. № 104-3. 24 июня 2002 г. № 113-3, 17 июля 2002 г. № 128-3, 11 ноября 2002 г. № 148-3, 16 декабря 2002 г. № 159-3, 4 января 2003 г. № 183-3, 26 июня 2003 г. № 211-3, 8 января 2004 г. № 267-3, 18 августа 2004 г. № 316-3, 4 мая 2005 г. № 9-3, 19 июля 2005 г. № 44-3, 22 декабря 2005 г. № 67-3, 5 января 2006 г. № 99-3, 16 мая 2006 г.

№115-3, 29 июня 2006 г. № 136-3, № 137-3, 19 июля 2006 г. № 150-3, 20 июля 2006 г.

№160-3, № 162-3, 29 декабря 2006 г. № 192-3// Ведомости Национального'собрания Рес публики Беларусь. 1999. № 7-9. Ст. 101; Национальный реестр правовых актов Республи ки Беларусь. 2000. №69. 2/190; 2001. №46. 2/750; 2002. № 7. 2/828, № 62. 2/853, № 75. 2/862. № 84. 2/877, № 128. 2/897: 2003. № 1. 2/908, № 8. 2/932, № 74. 2/960; 2004. № 4. 2/1016. № 137. 2/1065:2005. № 73. 2/1106; № 122. 2/1141; 2006. № 6. 2/1173, № 18.2/1196,№ 78. 2/1212, № 106. 2/1234. № 107. 2/1235, № 114. 2/1247, № 122. 2/1257, 2/1259; 2007. № 4. 2/1290.

214

Варендном договоре обычно оговариваются объект аренды, срок аренды и величина арендной платы.

Взависимости от сроков предоставления имущества в аренду различают: краткосрочную или текущую аренду (без права выку па, на срок до одного года) и долгосрочную аренду (с правом или без права выкупа, на срок свыше одного года).

Лизинг - это комплекс имущественных отношений, скла дывающихся в связи с передачей активов в пользование на условиях платности, срочности и возвратности на основе их приобретения.

Этот комплекс помимо собственно договора лизинга включа ет и другие договоры (договор поручения, договор куплипродажи, договор займа).

Лизинговый договор - это соглашение между лизингодате лем (собственником) и лизингополучателем (пользователем) об установлении прав и обязанностей сторон.

Влизинговом договоре обычно оговариваются: объект ли зинга, контрактная стоимость объекта, сведения об условиях по ставки и ответственности поставщика, срок лизинга, величина пла тежей и сумма амортизационных отчислений, рассчитанная исходя из стоимости основных средств и срока действия договора.

Взависимости от сроков и окупаемости объекта лизинга раз личают: финансовый лизинг (условиями которого являются срок свыше одного года и возмещение лизингодателю не менее 75 % первоначальной (восстановительной) стоимости объекта лизинга)

иоперативный лизинг.

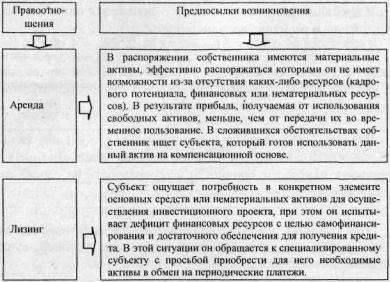

Несмотря на внешнее сходство, аренда и лизинг представля ют собой разные правовые конструкции, что обусловлено раз личными предпосылками их возникновения (рис. 11.1).

Различные предпосылки возникновения аренды и лизинга привели к существенным различиям договорных отношений.

215

Рис. 11.1. Различия между арендой и лизингом

Риск случайной гибели объекта и обязанность капитального ремонта при аренде лежит на арендодателе, а при лизинге - в ос новном на лизингополучателе.

ПРИМЕР

На предприятии произошел пожар не по вине субъекта хозяй ствования, в результате которого было повреждено имущество, находящееся в пользовании.

В случае, если последнее используется на условиях аренды, ремонт производится за счет арендодателя, а арендатор на период ремонта освобождается от уплаты арендных платежей.

Если же имущество используется на условиях лизинга, ремонт производится за счет лизингополучателя, который не освобождает ся от лизинговых платежей в период ремонта.

По общему правилу при аренде за недостатки переданного пользователю имущества отвечает арендодатель, при лизинге ли зингополучатель самостоятельно осуществляет приемку объекта, адресуя все претензии непосредственно продавцу.

216

ПРИМЕР

В случае выявления скрытых неполадок в переданном имуще стве арендатор вправе требовать у арендодателя их устранения, а на период устранения освобождается от арендных платежей. Ли зингополучатель в этом случае вправе требовать их устранения от продавца и не освобождается от уплаты лизинговых платежей.

Величина арендных платежей определяется лишь взаимодей ствием спроса и предложения и может изменяться при изменении конъюнктуры, величина лизинговых платежей - сроком соглаше ния и величиной платы за пользование заемными ресурсами на рынке капитала.

ПРИМЕР

В случае изменения рыночной конъюнктуры арендные плате жи могут быть изменены, лизинговые платежи остаются неиз менными на весь период действия договора.

Особенности отечественного законодательства предпола гают дополнительные отличия лизинга от аренды.

В договоре лизинга существует понятие инвестиционных за трат лизингодателя, которые не включаются в налогооблагаемую базу при исчислении косвенных налогов (за исключением НДС), а также налогов и сборов, уплачиваемых из прибыли.

Инвестиционные расходы включают в себя:

•первоначальную или восстановительную стоимость лизингово го имущества;

•проценты, уплачиваемые лизингодателем, если на эти цели брались кредиты (займы);

•затраты по договору гарантии, если таковой заключался;

•налоги и другие обязательные платежи, начисляемые на лизин говое имущество;

•затраты лизингодателя, связанные с осуществлением капиталь ного ремонта лизингового имущества, если ремонт производил лизингодатель;

•платежи по всем видам страхования лизингового имущества и расходов, если страхование осуществлял лизингодатель.

Вдоговоре аренды такого понятия не существует.

217

ПРИМЕР

Объект внеоборотных активов специально приобретается для пе редачи в пользование. Для приобретения используется заемный капи тал (банковский кредит). При этом проценты за пользование кредитом при включении их в лизинговые платежи входят в состав инвестици онных затрат и исключаются из налогообложения вышеуказанных на логов и сборов. В случае включения банковских процентов в состав арендного платежа они не являются инвестиционными затратами и облагаются всеми видами налогов и сборов.

Амортизация на объект лизинга начисляется свободно, со гласно договору лизинга. Амортизация на имущество, переда ваемое в аренду, начисляется линейным способом исходя из сро ка его полезного использования, взятого на верхней границе диа пазона.

Объект лизинга не подлежит переоценке за срок действия до говора лизинга. Имущество, сдаваемое в аренду, подлежит обяза тельной ежегодной переоценке.

11.2. Учет текущей аренды основных средств (оперативного лизинга)

Текущая аренда (оперативный лизинг) предполагает сдачу арендодателем своего имущества на определенный срок арендато ру (лизингополучателю) для удовлетворения последним своих по требностей. По окончании срока действия договора имущество воз вращается арендодателю (лизингодателю).

Варендный период к арендатору переходит только право пользования арендованным имуществом, к лизингополучателю - право пользования и обязанности собственника.

Вслучае текущей аренды у арендодателя остаются права и обязанности собственника, в случае оперативного лизинга у ли зингодателя остаются только права собственника.

218

Если организация использует текущую аренду, то сданное в аренду имущество арендодатель учитывает на своем балансе в составе собственных основных средств, с соответствующей от меткой их выбытия в инвентарной карточке по учету основных средств, при значительном количестве объектов, сдаваемых в те кущую аренду. Такие карточки составляются в отдельную груп пу. В силу специфики договоров оперативного лизинга (когда объект специально приобретается для передачи во временное пользование) этой деятельностью можно заниматься только на профессиональной основе.

Доходы от сдачи имущества во временное пользование арен додатель (лизингодатель) отражает как выручку от оказания ус луг. Амортизацию начисляет арендодатель (лизингодатель) как собственник основных средств. •;

Передача в пользование имущества по арендному договору оформляется актом приема-передачи.

11.2.1.Учет текущей аренды основных средств

уарендодателя

Сдача в текущую аренду основных средств в бухгалтерии арендодателя отражается следующими записями:

а) При равномерной ежемесячной оплате

дебет субсчета 01/2 «Основные средства в аренде» и кредит субсчета 01/1 «Основные средства в собственном производстве» -

на стоимость имущества, сданного в аренду;

дебет счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/7 «Арендные обязательства к поступлению» и кредит счета90 «Реализация», субсчет 90/1 «Выручка от реализа ции» - начисление арендной платы при равномерной ежемесячной оплате;

дебет счетов 51 «Расчетный счет», 52 «Валютные счета» и кредит счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/7 «Арендные обязательства к поступлению» - по- - ступление сумм арендных платежей;

219

дебет счета 90 «Реализация», субсчет 90/9 «Прибыль/убыток от реализации» и кредит счета 99 «Прибыли и убытки» - списание финансового результата от сдачи в аренду объектов основных средств.

ПРИМЕР

Предприятие сдает в аренду объект основных средств сроком на 3 месяца. Первоначальная стоимость сданных в аренду основ ных средств 18 400 000 руб. Ежемесячная арендная плата состав ляет по договору 250 000 руб. (без НДС). Сумма НДС рассчиты вается по ставкам, действующим в настоящий период времени. Сумма амортизации основных средств в месяц составляет 200 000 руб. По условиям договора арендная плата поступает арендодателю ежемесячно.

Выполнить бухгалтерские проводки, отражающие хозяйст венные процессы, в порядке учета реализации «по отгрузке».

РЕШЕНИЕ

01/1 |

|

01/2 |

|

|

51 |

|||

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

Сн |

|

|

Сн |

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

7) 18400000 |

1)18400000 |

|

1)18400000 |

8)18400000 |

|

7)295000 |

|

|

|

|

|

|

|

|

|

|

|

|

76/7 |

|

|

90/1 |

|

|

02/1 |

|||

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

2)295000 |

|

7)295000 |

|

|

|

2)295000 |

|

|

|

3)200000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

90/2 |

|

|

|

90/3 |

|

|

|

68/2 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)200000 |

|

|

|

|

|

4)45000 |

|

|

|

|

|

|

|

4)45000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)10289 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

90/5 |

|

|

|

90/9 |

|

|

|

99 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)10289 |

|

|

|

|

|

6)39711 |

|

|

|

|

|

|

6)39711 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

220

№ |

Дебет |

Кредит |

Сумма, |

Содержание операции |

|

счета |

счета |

руб. |

|

1 |

01/2 |

01/1 |

18400000 |

На сумму первоначальной стоимости пере |

|

|

|

|

данных в текущую аренду основных средств |

2 |

76/7 |

90/1 |

295000 |

На сумму начисленной арендной платы за |

|

|

|

|

месяц (3 раза) |

3 |

90/2 |

02/1 |

200000 |

Начислен износ (за месяц) основных средств, |

|

|

|

|

переданных в аренду (3 раза) |

4 |

90/3 |

68/2 |

45000 |

Начислен НДС от выручки аренды основных |

|

|

|

|

средств за месяц (3 раза) |

5 |

90/5 |

68/2 |

10289 |

Начислены платежи в бюджет из выручки |

6 |

90/9 |

99 |

39711 |

Финансовый результат от аренды основных |

|

|

|

|

средств за месяц (3 раза). Определяется пу- . |

|

|

|

|

тем уравновешивания оборотов по дебету и |

|

|

|

|

кредиту субсчетов 90 счета |

7 |

51 |

76/7 |

295000 |

Поступления арендной платы (с НДС) на |

|

|

|

|

счет арендодателя за месяц (3 раза) |

8 |

01/1 |

01/2 |

18400000 |

По окончании срока аренды основные сред |

|

|

|

|

ства переводятся в состав эксплуатируемых |

|

|

|

|

|

б) При поступлении арендной платы в виде предоплаты за весь срок

дебет субсчета 01/2 «Основные средства в аренде» и кредит субсчета 01/1 «Основные средства в собственном производстве» -

• на стоимость имущества, сданного в аренду;

дебет счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/7 «Арендные обязательства к поступлению» и кредит счета 98 «Доходы будущих периодов», субсчет 98/1 «Дохо ды, полученные в счет будущих периодов» - начисление при посту плении арендной платы в виде предоплаты за весь срок;

дебет счетов 51 «Расчетный счет», 52 «Валютные счета» и кредит счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/7 «Арендные обязательства к поступлению» - по ступление сумм арендных платежей;

дебет счета 98 «Доходы будущих периодов», субсчет 98/1 «До ходы, полученные в счет будущих периодов» и кредит счета 90 «Реализация», субсчет 90/1 «Выручка от реализации» - списание арендной платы, начисленной авансом за будущие периоды, ежеме сячно в сумме, приходящейся на отчетный период;

дебет счета 90 «Реализация», субсчет 90/9 «Прибыль/убыток от реализации» и кредит счета 99 «Прибыли и убытки» - списание финансового результата от сдачи в аренду объектов основных средств.

221