levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfЗатем осуществляются регистрация и экономическая группи ровка данных в системе синтетических и аналитических счетов бухгалтерского учета.

Для этого сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяй ственных операциях из первичных документов переносятся в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группиров кой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгал терского учета.

В зависимости от строения учетные регистры делятся на хронологические и систематические. В хронологических регист рах информация.о хозяйственных операциях записывается в по следовательности их совершения. Кроме того, в систематиче ских учетных регистрах хозяйственные операции группируются по установленным признакам.

Учетные регистры ведутся в виде книг, журналов, ведомо стей, карточек, машинограмм, отдельных листов и др.

Синтетический учет осуществляется в так называемых син тетических регистрах, а аналитический - в аналитических реги страх. Записи в регистрах производятся вручную, а также с ис пользованием средств вычислительной техники.

Записи по синтетическим счетам, как правило, ведут в жур налах-ордерах и Главной книге или в заменяющих их машино граммах-ведомостях, а по аналитическим счетам - в книгах; ма шинограммах-ведомостях или на карточках. При ведении анали тического учета на карточках каждая вновь открываемая карточ ка регистрируется в особом реестре карточек, который дает воз можность следить за их сохранностью. Классификация учетных регистров приведена на рис. 7.2.

82

7.2.Способы исправления ошибочных записей в учетных регистрах

При выполнении записей, связанных с отражением хозяйст венных операций или составлением отчетов, могут быть допуще ны ошибки - от описок до неправильных корреспонденции сче тов. Китайский мыслитель Конфуций говорил: «Лишь та ошибка, что не исправляется».

В бухгалтерском учете существуют документы, в которых исправление не допускается. Это банковские и некоторые кассо вые документы (приходный и расходный кассовые ордера).

Для исправления ошибок в других бухгалтерских документах существуют различные способы. Законом о бухгалтерском учете

иотчетности предусмотрено три способа исправления ошибок:

•метод корректуры;

•метод дополнительных проводок;

•метод «красного сторно», или метод отрицательных чисел.

Метод корректуры применяется в тех случаях, когда ошиб ка не затрагивает корреспонденцию счетов или когда она быстро обнаружена и не отразилась на итогах учетных записей.

Суть данного метода заключается в том, что ошибочное чис ло или сумма зачеркивается тонкой линией таким образом, чтобы под зачеркнутым можно было прочесть написанное. После этого сверху или сбоку (на полях) пишется правильное число, а внизу листа делается запись с оговоркой об исправлении следующего содержания: «Исправленному верить. Исправлено (число пропи сью) на (число прописью)». Ставится дата исправления ошибки и заверяется подписью лица, внесшего исправление. Вносить исправления может лицо, составившее документ, либо его на чальник.

Как правило, этот метод используется в пояснительных запи сях к бухгалтерским балансам или в справках бухгалтерии.

84

ПРИМЕР При оформлении пояснительной записки к бухгалтерскому

балансу вместо суммы 68 руб. ошибочно было записано 86 руб. Исправить допущенную ошибку.

86-68 Исправленному верить. Исправлено восемьдесят шесть на

шестьдесят восемь. 3.12.04. (Подпись).

Метод дополнительных проводок применяется в тех случа ях, когда при правильно выбранной корреспонденции счетов сумма операции преуменьшена (преувеличена).

Суть этого метода заключается в том, что при исправлении ошибки делают дополнительную проводку по тем же счетам, т.е. в той же корреспонденции, на сумму разницы между правильной цифрой и той, которая записана.

ПРИМЕР 1

От поставщика поступили материалы на сумму 8000 у.е. В бухгалтерском учете данное поступление материалов ошибочно отражено на сумму 6000 у.е. Для исправления ошибки необходи мо сделать дополнительную проводку на сумму 2000 у.е.

|

10 |

|

|

60 |

|

|

|

|

|

|

|

Дебет |

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

Сн = 0 |

|

|

|

|

Сн = 0 |

|

|

|

|

|

|

1) 6000 |

|

|

|

|

1) 6000 |

|

|

|

|

|

|

2) 2000 |

|

|

|

|

2)2000 |

|

|

|

|

|

|

Ск = 8000 |

|

|

|

|

Ск = 8000 |

|

|

|

|

|

|

/.Отражение поступления материалов.

2.Исправление ошибки методом дополнительной проводки (в том случае, если правильная сумма больше, чем та, которую за писали).

ПРИМЕР 2

От поставщика поступили материалы на сумму 4000 у.е. В бухгалтерском учете данное поступление материалов ошибочно отражено на сумму 6000 у.е. Для исправления ошибки необходи-

85

мо сделать дополнительную проводку на сумму 2000 у.е. по дру гой стороне счета.

|

10 |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Сн = 0 |

|

|

|

|

|

1) 6000 |

|

2)2000 |

|

|

|

Ск = 4000 |

|

|

|

|

|

|

60 |

|

|

Дебет . |

Кредит |

|

|

|

Сн = 0 |

|

|

2)2000 |

1)6000 |

|

|

|

Ск = 4000 |

|

|

/.Отражение поступления материалов.

2.Исправление ошибки методом дополнительной проводки производится по противоположной стороне счета (в том слу чае, если правильная сумма меньше, чем та, которую записали).

Метод «красного сторно», или метод отрицательных чи сел, применяется в тех случаях, когда в учетных записях указана неправильная корреспонденция.

При исправлении такой ошибки неправильная запись повторя ется по тем же счетам, т.е. повторяется неправильная корреспон денция в той же сумме, только красным цветом, который означа ет отрицание в бухгалтерском учете. После этого обычными чернилами отражается запись по соответствующим счетам в соот ветствующей сумме.

ПРИМЕР

С расчетного счета получены денежные средства в размере 12 000 руб. для выдачи заработной платы. При отражении опера ции, связанной с получением из банка в кассу денежных средств для выдачи заработной платы, допущена ошибочная запись (опе рация № 1 по счету Д-т 70 и К-т 51). При выявлении ошибки не правильная запись повторяется красными чернилами (операция № 2 по тем же счетам), затем отражается правильная запись по поступлению средств на предприятие (операция № 3 по Д-т 50 и К-т 51 счетов). После выдачи денежных средств из кассы в виде погашения задолженности по заработной плате в бухгалтерии от ражается запись (операция № 4 по счетам Д-т 70 и К-т 50).

86

51 |

|

|

50 |

|

|

|

70 |

||

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

Сн = 20000 |

|

|

|

Сн |

|

|

|

|

Сн= 15000 |

|

|

|

|

|

|

|

|

|

|

|

|

1) 12000 |

|

3)12000 |

|

4)12000 |

|

1) 12000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2) -12000 |

|

|

|

|

|

2)-12000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

3)12000 |

|

|

|

|

|

4) 12000 |

|

|

|

|

|

|

|

|

|

|

|

Ск = 8000 |

|

|

|

Ск |

|

|

|

|

Ск = 3000 |

|

|

|

|

|

|

|

|

|

|

Ск = 20 000 + 0 - (12 000 + (-12 000) + 12 000) = 20 000 - - 12000а8000.

70 Ск = 15 000 + 0 - (12 000 + (-12 000) + 12 000) = 15 000 -

- 12000=3000.

7.3. Формы бухгалтерского учета

Под формой бухгалтерского учета следует понимать сово купность различных учетных регистров (документов) с установ ленным порядком и способом отражения записей в них.

Основными формами бухгалтерского учета являются: мемориально-ордерная; журнально-ордерная; упрощенная; машинно-ориентированная.

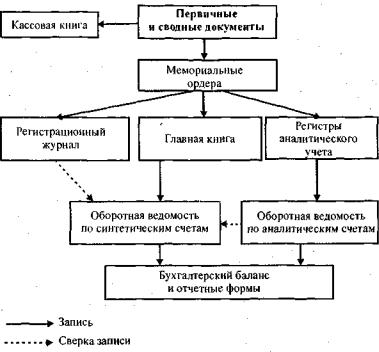

При мемориально-ордерной форме учета на основании, дан ных первичных документов составляются мемориальные ордера, которые записываются в регистрационный журнал, а затем в Главную книгу по синтетическим счетам. Аналитический же учет ведут в карточках, записи в которых делают на основании пер вичных или сводных документов. По данным синтетических и аналитических счетов по окончании отчетного периода состав ляются оборотные ведомости, которые сверяют между собой (рис. 7.3).

87

Рис. 7.3. Мемориально-ордерная форма учета (документооборот)

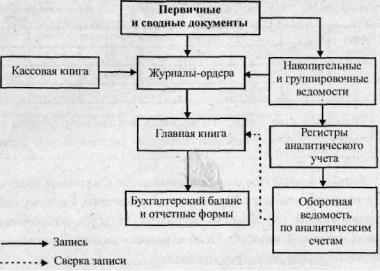

Журнально-ордерная форма учета предусматривает ежеднев ные записи в журналы-ордера данных с первичных документов либо со вспомогательных ведомостей, которые служат для накап ливания и группировки данных первичных документов. Журна лы-ордера представляют собой свободные листы большого фор мата со значительным количеством реквизитов. Каждому журна лу присваивают определенный постоянный номер. Как правило, журналы-ордера имеют различную форму, но предусматривают графы, отражающие корреспонденцию счетов. Ниже приведена форма журнала-ордера по счету 50 «Касса».

88

Счет 50 «Касса»

Номер |

Дата |

|

С кредита счета 50 в дебет счетов |

|

Итого |

||||

строки |

|

|

|

|

|

|

|

|

|

|

10 |

|

71 |

51 |

70 |

|

и т.д. |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

1 |

20.01 |

|

|

12000 |

|

320000 |

|

|

332000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Месячные итоги каждого журнала показывают общую сум му оборотов счета, операции которого отражаются в данном журнале.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами. Поэтому систе матизированная их запись в журналах является одновременно хронологической записью. Необходимость ведения специальных хронологических регистров отпадает.

Месячные итоги журналов-ордеров записывают в Главную книгу типовой формы.

Счет 50 «Касса»

|

Обороты по дебету с кредита счетов |

Оборот |

Сальдо |

|||||

|

|

|

|

|

|

|

|

|

Месяц |

|

71 |

|

|

Итог |

по |

|

|

|

51 |

73 |

и т.д. |

по |

кредиту |

Дебет |

Кредит |

|

|

|

|

|

|

дебету |

|

|

|

|

|

|

|

|

|

|

|

|

На |

|

|

|

|

|

|

1500 |

|

1.01.01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Январь |

480000 |

20000 |

|

|

500000 |

490000 |

11500 |

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерский баланс и другие формы отчетности составля ют по данным Главной книги, журналов-ордеров и вспомога тельных к ним ведомостей. Общая схема записей при журнальноордерной форме учета приведена на рис. 7.4.

89

Рис. 7.4. Журнально-ордерная форма учета (документооборот)

Кнедостаткам этой формы учета следует отнести сложность

игромоздкость построения журналов-ордеров, ориентированных на заполнение вручную и затрудняющих механизацию учета.

Впоследнее время в организациях малого бизнеса разрешено использовать упрощенную форму учета, предусматривающую ведение учета в Главной книге по специальной форме (описанной

униже) (рис. 7.5). Применение упрощенной формы позволяет зна чительно уменьшить трудоемкость бухгалтерского учета. Это достигается за счет объединения записей в книге предлагаемой формы информации регистрационных журналов-ордеров (учета хозяйственных операций) и ведения Главной книги. При регист рации каждой хозяйственной операции применяется метод двой ной записи, т.е. отражение операции производится по дебету од ного счета с указанием кредитуемого счета и по кредиту второго счета с указанием корреспондирующего с ним дебетуемого счета. В обоих счетах в графе «Наименование документа» делается ссылка на первичные документы, на основании которых произво дится запись. На основании данных Главной книги предложенной

90

формы можно определить наличие в организации хозяйственных средств и источников их образования, составить бухгалтерский баланс и отчетность.

Книга заводится в расчете на год. Ежемесячно в книге под считывают обороты по счетам и выводят конечные остатки. Еже месячно по данным Главной книги составляют оборотную ведо мость, которая, по сути, является оборотным бухгалтерским ба лансом, а также составляют отчеты в налоговую инспекцию, ста тистическое управление и Фонд социальной защиты населения. Оборотные ведомости и формы бухгалтерской отчетности подпи сываются лицами, их заполнявшими.

Если по отдельным группам совершается значительное коли чество операций, то их можно записывать вначале по соответст вующим карточкам-счетам, а итоговые данные за месяц записы вать в Главную книгу.

Исправление ошибок в Главной книге и ведомостях произво дится по правилам и с применением способов бухгалтерского учета.

Все поступающие в организацию документы, на основании которых производятся записи в Главную книгу, подшиваются в папки и хранятся в организации в течение сроков, определяемых финансовыми органами. Для удобства хранения и использования документов при их ревизии рекомендуются следующие папки -

накопители документов:

1.Основные средства.

2.Материалы.

3.Заработная плата.

4.Затраты на производство.

5.Касса.

6.Расчетный счет.

7.Реализация продукции, услуг.

8.Расчеты по распределению прибыли.

9.Расчеты налогов.

Документы в накопители подшиваются в хронологической последовательности.

91