levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfПРИМЕР

Предприятие сдает в аренду объект основных средств сроком на 3 месяца. Балансовая стоимость сданных в аренду основных средств - 18 400 000 руб. Ежемесячная арендная плата составляет по договору 250 000 руб. (без НДС). Сумма НДС рассчитывается по ставкам, действующим в настоящий период времени. Сумма амортизации основных средств в месяц составляет 200 000 руб. По' условиям договора арендная плата поступает арендодателю в виде предоплаты в сумме 885 000 руб. (с НДС).

Выполнить бухгалтерские проводки, отражающие хозяйст венные операции, в порядке учета реализации «по отгрузке».

РЕШЕНИЕ

01/1 |

|

01/2 |

|

|

51 |

|||

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

Сн |

|

|

Сн |

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

9)18400000 |

1)18400000 |

|

1) 18400000 |

9)18400000 |

|

3)885000 |

|

|

|

|

|

|

|

|

|

|

|

|

76/7 |

|

|

98/1 |

|

|

90/1 |

|||

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

•Сн |

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

2)885000 |

|

3)885000 |

|

4)295000 |

|

2)885000 |

|

|

|

4)295000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

02/1 |

|

|

|

|

90/2 |

|

|

99 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)200000 |

|

|

5)200000 |

|

|

|

|

|

|

8)50000 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

68/2 |

|

|

|

|

90/3 |

|

|

90/9 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

Сн |

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6) 45000 |

|

|

|

6)45000 |

|

|

|

|

8)50000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7)1029 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90/5 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7) 1029 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

222

№ |

Дебет |

Кредит |

Сумма, |

Содержание операции |

|

счета |

счета |

тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

1 |

01/2 |

01/1 |

18400 |

На сумму первоначальной стоимости пере |

|

|

|

|

данных в текущую аренду основных средств |

2 |

76/7 |

98/1 |

885 |

На сумму начисленной арендной платы за |

|

|

|

|

весь срок аренды |

3 |

51 |

76/7 |

885 |

Денежные средства, поступившие от арендато |

|

|

|

|

ра за весь срок аренды (в порядке предоплаты) |

4 |

98/1 |

90/1' |

295 |

Отнесение арендной платы за месяц в состав |

|

|

|

|

доходов отчетного месяца (3 раза) |

5 |

90/2 |

02/1 |

200 |

Начислен износ основных средств, передан |

|

|

|

|

ных в аренду за текущий месяц (3 раза) |

6 |

90/3 |

68/2 |

45 |

Начислен НДС от выручки за аренду основ |

|

|

|

|

ных средств в текущем месяце (3 раза) |

7 |

90/5 |

68/2 |

1029 |

Начислены платежи в бюджет из выручки |

8 |

90/9 |

99 |

3971 |

Финансовый результат от аренды основных |

|

|

|

|

средств за месяц (3 раза). Определяется пу |

|

|

|

|

тем уравновешивания оборотов по дебету и |

|

|

|

|

кредиту субсчетов 90 счета |

9 |

01/1 |

01/2 |

18400 |

По окончании срока аренды основные сред |

|

|

|

|

ства переводятся в состав эксплуатируемых |

|

|

|

|

|

11.2.2.Учет текущей аренды основных средств

уарендатора

Арендатор учитывает основные средства, поступившие в те кущую аренду по первоначальной стоимости, на забалансовом

счете 001 «Арендованные основные средства». Аналитический

учет ведется по объектам основных средств, принятых в аренду, и арендодателям. Арендная плата (без НДС) включается в из держки производства или обращения.

Поступление в текущую аренду основных средств в бухгал терии арендатора отражается следующими записями:

а) При равномерной ежемесячной оплате

дебет счетов 20 «Основное производство» (25 «Общепроизвод ственные расходы», 26 «Общехозяйственные расходы», 44 «Расхо ды на реализацию» и т.д.) и кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76/8 «Арендные обязатель ства» - на сумму начисленной арендной платы;

дебет счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/8 «Арендные обязательства» и кредит счетов 51 «Расчетный счет», 52 «Валютные счета» - перечисление сумм

арендных платежей.

223

Если по условиям договора аренды капитальный ремонт арендованных основных средств производится арендатором за свой счет, то затраты на ремонт списываются проводкой:

дебет счетов 23 «Вспомогательное производство, 25 «Общепро изводственные расходы», 44 «Расходы на реализацию», 97 «Расхо ды будущих периодов», 96 «Резервы предстоящих расходов» и кре дит счетов 10 «Материалы», 70 «Расчеты по оплате труда», 60 «Расчеты с поставщиками и подрядчиками» и др.

Если условиями договора предусмотрено проведение ремон та арендатором за счет арендодателя, то затраты на его осуще ствление и погашение затрат отражаются в бухгалтерии аренда тора следующими проводками:

дебет счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/8 «Арендные обязательства» и кредит счетов 23 «Вспомогательное производство», 60 «Расчеты с поставщиками и подрядчиками» и др. - при списании затрат по ремонту арендованных средств за счет арендодателя (или, другими словами, за счет умень шения задолженности по аренде основных средств арендодателю).

ПРИМЕР '

Предприятие получило в аренду объект основных средств сроком на 3 месяца. Балансовая стоимость полученных в аренду основных средств - 18 400 000 руб. Ежемесячная арендная плата составляет по договору 250 000 руб. (без НДС). Сумма НДС рас считывается по ставкам, действующим в настоящий период вре мени. По условиям договора арендная плата перечисляется арен датором ежемесячно.

Выполнить бухгалтерские проводки, отражающие хозяйст венные процессы, в порядке учета услуг «по отгрузке».

РЕШЕНИЕ

|

001 |

|

|

76/8 |

|

|

51 |

||

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

Кредит |

Сн |

|

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

1)18400000 |

|

6)18400000 |

|

3)295000 |

|

2)295000 |

|

|

3)295000 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

18/3.1 |

|

|

68/2 |

|||

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

2)250000 |

|

|

|

2)45000 |

|

4) 45000 |

|

5)45000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

224

|

|

18/3.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4)45000 |

|

5)45000 |

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|||

№ |

|

Дебет |

Кредит |

Сумма, |

Содержание операции |

|||

|

|

счета |

счета |

руб. |

|

|

|

|

1 |

|

001 |

- |

18400000 |

На сумму первоначальной стоимости основ |

|||

|

|

|

|

|

|

ных средств, полученных в текущую аренду |

||

2 |

|

20 |

|

250000 |

Ежемесячное начисление арендной платы с |

|||

|

|

|

|

76/8 |

45000 |

одновременным |

включением |

в издержки |

|

|

18/3.1 |

|

производства с |

обособленным |

отражением |

||

|

|

|

|

|||||

|

|

|

|

|

|

НДС (3 раза) |

|

|

3 |

|

76/8 |

51 |

295000 |

Ежемесячное перечисление арендных плате |

|||

|

|

|

|

|

|

жей (3 раза) |

|

|

4 |

|

18/3.2 |

18/3.1 |

45000 |

Отнесение НДС в разряд |

оплаченного |

||

|

|

|

|

|

|

(3 раза) |

|

|

5 |

|

68/2 |

18/3.2 |

45000 |

Списание оплаченного НДС во взаимозачет |

|||

|

|

|

|

|

|

(3 раза) |

|

|

6 |

|

|

|

001 |

18400000 |

По окончании срока аренды происходит |

||

|

|

|

|

|

|

списание первоначальной стоимости арендо |

||

|

|

|

|

|

|

ванных основных средств |

|

|

|

|

|

|

|

|

|

|

|

б) При перечислении арендной платы в виде предоплаты за весь срок

дебет счета 97 «Расходы будущих периодов» и кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76/8

«Арендные обязательства» - начисление арендной платы авансом за будущие периоды;

дебет счета 76 «Расчеты с разными дебиторами и кредитора ми», субсчет 76/8 «Арендные обязательства» и кредит счетов 51 «Расчетный счет», 52 «Валютные счета» — перечисление сумм арендных платежей;

дебет счетов издержек производства или обращения 20 «Основ ное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на реализацию» и т.д.) и кредит счета 97 «Расходы будугцих периодов» - списание определенной суммы арендной платы при наступлении соответст вующего отчетного периода.

8 Бухгалтерский учет |

225 |

ПРИМЕР

Предприятие получило в аренду объект основных средств сроком на 3 месяца. Балансовая стоимость полученных в аренду основных средств 18 400 000 руб. Ежемесячная арендная плата составляет по договору 250 000 руб. (без НДС). Сумма НДС рас считывается по ставкам, действующим в настоящий период вре мени. По условиям договора арендная плата перечисляется арен датором в виде предоплаты в сумме 885 000 руб. (с НДС).

Выполнить бухгалтерские проводки, отражающие хозяйст венные процессы, в порядке учета услуг «по отгрузке».

РЕШЕНИЕ

|

001 |

|

|

|

|

|

|

|

76/8 |

|

|

|

|

51 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

|

Кредит |

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1)18400000 |

|

6)18400000 |

|

|

2) 885000 |

|

3)885000 |

|

|

|

|

|

2)885000 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

97 |

|

|

|

|

|

|

|

18/3.2 |

|

|

|

|

20 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

4)250000 |

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3)750000 |

|

|

|

• |

|

3)135000 |

|

5)135000 |

|

|

4)250000 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

68/2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)135000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

№ |

Дебет |

|

|

Кредит |

|

Сумма, |

|

|

|

Содержание операции |

||||||||||

|

счета |

|

|

счета |

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|||

1 |

001 |

|

|

- |

|

18400000 |

|

На сумму первоначальной стоимости основ |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

ных средств, полученных в текущую аренду |

|||||||||

2 |

76/8 |

|

|

51 |

|

885000 |

Перечисление арендной платы в виде пред |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

оплаты за весь срок |

|

|

|

|

|

||||

3 |

97 |

|

|

|

|

|

750000 |

Отнесение суммы арендной платы с НДС за |

||||||||||||

|

|

|

|

|

76/8 |

|

|

|

|

|

весь срок аренды в состав расходов будущих |

|||||||||

|

18/3.2 |

|

|

135000 |

|

|||||||||||||||

|

|

|

|

|

периодов с обособленным отражением НДС |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

4 |

20 |

|

|

|

97 |

|

250000 |

|

Ежемесячное включение арендной платы в |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

издержки производства (3 раза) |

|

|

|

||||||

"5 |

68/2 |

|

|

18/3.2 |

|

45000 |

|

Списание оплаченного НДС во взаимозачет |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

(3 раза) |

|

|

|

|

|

||||

6 |

|

|

|

|

001 |

|

18400000 |

|

По окончании срока аренды происходит |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

списание первоначальной стоимости арендо |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

ванных основных средств |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

226

11.3. Учет лизинговых операций

Цена договора лизинга формируется лизингодателем по со гласованию с лизингополучателем и включает в себя суммы, воз мещающие инвестиционные расходы лизингодателя и его возна граждение (доход).

Вознаграждение (доход) лизингодателя включает в себя оп лату за услуги по предоставлению объекта в лизинг и определя ется как разность между общей суммой лизинговых платежей и суммой платежей, возмещающих инвестиционные затраты ли зингодателя.

Выкупная стоимость не входит в состав затрат лизингопо лучателя, а также не подлежит переоценке в период действия до говора лизинга. Учет лизингового имущества и начисление амор тизации по нему может вестись лизингодателем либо лизингопо лучателем в зависимости от условий договора.

11.3.1. Учет лизинговых операций у лизингодателя

Лизингодатель - это юридическое лицо, передающее по договору лизинга специально приобретенный для этих целей объект лизинга за счет собственных или заемных средств.

Затраты лизингодателя по осуществлению лизинговой дея тельности, за исключением затрат по капитальным вложениям во внеоборотные активы, формируются в общеустановленном по рядке по дебету счета 20 «Основное производство» в коррес понденции с кредитом счетов 02 «Амортизация основных средств», 10 «Материалы», 51 «Расчетный счет», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспече нию», 70 «Расчеты с персоналом по оплате труда», 71 «Расче ты с подотчетными лицами», 96 «Резервы предстоящих расхо дов», 97 «Расходы будущих периодов» и другими счетами.

227

Причитающиеся к уплате проценты банку и другим органи зациям за пользование заемными средствами, полученными на приобретение объекта лизинга, отражаются по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов 66 «Расчеты по краткосрочным кредитам и займам», субсчет 66/1 «Расчеты по краткосрочным кредитам банка», 67 «Расче ты по долгосрочным кредитам и займам», субсчет 67/1 «Расче ты по долгосрочным кредитам банка».

Другие затраты, являющиеся инвестиционными расходами, учитываются по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов 60 «Расчеты с поставщи ками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Списание затрат по лизинговой деятельности отражается по

дебету счета 90 «Реализация», субсчет 90/2 «Себестоимость реализации» или 45 «Товары отгруженные» - в зависимости от применяемой методики учета реализации и кредиту счета 20 «Основное производство».

Финансовый результат по лизинговой деятельности отража ется на счете 99 «Прибыли и убытки» и выявляется путем урав новешивания оборотов по дебету и по кредиту счетов- 90 «Реа лизация» и 91 «Операционные доходы и расходы».

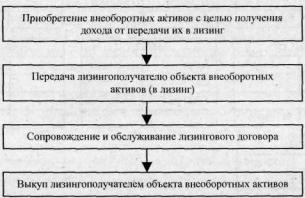

Передача лизингового имущества лизингополучателю отра жается записями в аналитическом учете по счету 03 «Доходные вложения в материальные ценности» (см. примеры на с. 231, 237). Основные этапы учета объекта лизинга у лизингодателя представлены на рис. 11.2.

Приобретение основных средств лизинговой компанией

Затраты, связанные с осуществлением капитальных вложе ний по приобретению лизингового имущества, отражаются в бухгалтерии лизинговой компании следующими проводками:

дебет счета 08 «Вложения во внеоборотные активы», субсчет 08/4 «Приобретение объектов основных средств» и кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на стоимость по ступившего лизингового имущества;

228

дебет счета 03 «Доходные вложения в материальные ценности» и кредит счета 08 «Вложения во внеоборотные активы» - при оп риходовании лизингового имущества в сумме всех фактических за трат, непосредственно связанных с его приобретением.

Рис. 11.2, Учет объекта лизинга у лизингодателя от момента поступления до момента выбытия

Если лизинговое имущество поставляется его продавцом не посредственно лизингополучателю, минуя лизингодателя, то ука занные выше записи отражают в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя.

ПРИМЕР

Лизинговая компания акцептовала счет поставщика за объект основных средств, приобретаемый для последующей передачи его в лизинг. Стоимость объекта - 708 000 руб., в том числе ' НДС108 000 руб. Согласно счету автотранспортной организа ции, стоимость доставки объекта составила 177 000 руб., в том числе НДС - 27 000 руб. Предприятие рассчиталось с поставщи ком за объект основных средств за счет долгосрочного кредита банка и с перевозчиком за доставку за счет собственных средств.

Выполнить бухгалтерские проводки, отражающие хозяйст венные процессы.

229

РЕШЕНИЕ

|

08/4 |

|

|

|

|

60 |

|

|

|

51 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)600000 |

|

|

|

|

3)708000 |

|

1)708000 |

|

|

|

4)177000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2)150000 |

6)750000 |

|

|

4)177000 |

|

2)177000 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18/1.1 |

|

|

|

|

18/1.2 |

|

|

67/1 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)108000 |

|

|

|

|

|

5)135000 |

|

|

|

|

|

3) 708000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2) 27000 |

|

5)135000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

03/1

Дебет Кредит

Сн = 0

6)750000

Ск = 750000

№ |

Дебет |

Кредит |

Сумма, |

Содержание операции |

|

счета |

счета |

руб. |

|

|

|

|||

1 |

08/4 |

|

600000 |

Акцептован счет поставщика за приобретен |

|

|

60 |

|

ный объект основных средств |

|

18/1.1 |

108000 |

||

|

|

|

||

|

|

|

|

|

2 |

08/4 |

60 |

150000 |

Акцептован счет автотранспортной органи |

|

|

|

зации за перевозку объекта основных средств |

|

|

18/1.1 |

27000 |

||

|

|

|

||

3 |

60 |

67/1 |

708000 |

Перечислены деньги поставщику за постав |

|

|

|

|

ленный объект основных средств со специ |

|

|

|

|

ального счета за счет долгосрочных кредитов |

|

|

|

|

банка |

4 |

60 |

• 51 |

177000 |

11еречислены деньги автотранспортной орга |

|

|

|

|

низации за выполненную работу |

5 |

18/1.2 |

18/1.1 |

135000 |

Отражение оплаченного НДС (поставщику |

|

|

|

(108000 + |

основных средств и автотранспортной орга |

|

|

|

низации) |

|

|

|

|

+ 27000) |

|

|

|

|

|

|

6 |

03/1 |

08/4 |

750000 |

Введение в эксплуатацию объекта основных |

|

|

|

|

средств, предназначенного для передачи в |

|

|

|

|

лизинг |

В зависимости от условий договора приобретенное лизинго вое имущество при передаче лизингополучателю может учиты ваться как на балансе лизингодателя, так и на балансе лизингопо лучателя. При этом бухгалтерскими проводками передача объек та отражается по-разному.

230

Объект лизинга (при исполнении договора) учитывается на балансе лизингодателя

В этом случае отражение в учете лизинговых операций вы глядит следующим образом:

дебет счета 62 «Расчеты с покупателями и заказчиками», суб счет «Обязательства по лизингу» и кредит счета 98 «Доходы бу дущих периодов», субсчет 98/1 «Доходы, полученные в счет будущих периодов» - на сумму лизинговых платежей, начисленных, согласно договору, в течение всего срока.

По мере поступления денежных средств от лизингополучателя в бухгалтерии лизингодателя отражаются бухгалтерские проводки:

дебет счета 51 «Расчетный счет» и кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет 62/5 «Обязательства по лизингу» - на сумму поступления лизинговых платежей;

дебет счета 98 «Доходы будущих периодов», субсчет 98/1 «Дохо ды, полученные в счет 6ydyufux периодов» и кредит счета 90 «Реа лизация», субсчет 90/1 «Выручка от реализации» - сумма посту пившего лизингового платежа (отражается как сумма дохода от ли зинговой услуги);

дебет счета 20 «Основное производство» и кредит счета 02 «Амортизация основных средств», субсчет 02/3 «Амортизация объектов лизинга» - на сумму начисления амортизации лизингово го имущества.

дебет счета 90 «Реализация», субсчет 90/2 «Себестоимость реализации» и кредит счета 20 «Основное производство» - списа ние затрат лизинговой компании по сопровождению лизингового договора;

дебет счета 90 «Реализация», субсчета 90/3 «Налог на добавлен ную стоимость», 90/5 «Прочие налоги и сборы из выручки» и кре дит счета 68 «Расчеты по налогам и сборам», субсчет 68/2 «Нало ги, уплачиваемые из выручки от реализации товаров, продукции, работ и услуг» - на сумму НДС и других налогов, относящихся к лизинговым платежам;

дебет счета 90 «Реализация», субсчет 90/9 «Прибыль/убыток от реализации» и кредит счета 99 «Прибыли и убытки» - на сумму полученного финансового результата от исполнения договора ли зинга, определяемого сопоставлением оборотов по дебетам и креди-

231