levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdf10.6. Отражение в учете переоценки основных средств

Необходимость корректировки стоимости активов признана мировым опытом бухгалтерского учета.

Переоценка основных средств по восстановительной стоимо сти должна проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимо сти на отчетную дату. Частота проведения переоценки зависит от изменений стоимости основных средств под действием инфляци онных процессов. Стоимость некоторых основных средств изме няется значительно, поэтому они требуют ежегодной переоценки. Если производится переоценка отдельного объекта основных средств, переоценке подлежит также вся группа основных средств, к которой относится данный актив.

Порядок оценки основных средств и отражение ее в отчетно сти в различных странах имеет свои особенности. Однако следует отметить, что переоценка официально разрешена практически во всех странах с рыночной экономикой, но в странах с низким уровнем инфляции (США, Великобритания, Германия, Япония, Швеция) она проводится главным образом в сторону уменьшения (в результате морального износа).

В нашей стране все основные средства, которые находятся в собственности, подлежат обязательной переоценке. Экономика Республики Беларусь характеризуется высокими темпами инфля ции. Правила переоценки основных средств определяются Инст рукцией о порядке проведения переоценки основных средств, не завершенных строительством объектов, неустановленного обору дования1. В соответствии с указанной Инструкцией восстанови тельная стоимость каждого объекта основных средств может быть определена по усмотрению предприятия (организации) ин дексным методом, методом прямой оценки или методом пересче-

'Инструкция о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования: Утв. постановлением Министерства эконо мики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 20 ноября 2006 г. № 199/139/185/34 // Национальный реестр пра вовых актов Республики Беларусь. 2006. № 204. 8/15437.

202

та валютной стоимости. Выбор того или иного метода пересчета должен быть обоснован и закреплен в учетной политике пред приятия.

Переоценка индексным методом производится на основа нии применения индексов пересчета (коэффициентов), разрабо танных государственными ведомствами (службой статистики), когда восстановительная стоимость определяется путем умноже ния первоначальной стоимости объекта, по которой он отражен в учете, на индекс (коэффициент) пересчета.

Метод прямого пересчета базируется на ценах, сложивших ся на новые объекты, аналогичные оцениваемым, на момент про ведения переоценки.

Действующий в настоящее время на территории Республики Беларусь порядок определения восстановительной стоимости, основывающийся на ценах на новые объекты, не соответствует порядку, установленному МСФО, базирующемуся на возможной цене продажи активов. В то же время, в соответствии с МСФО, при переоценке основных средств прямым методом должна при ниматься не цена покупки аналогичного объекта, а справедливая (рыночная) стоимость переоцениваемого объекта, равная сумме, на которую можно обменять актив при совершении сделки.

Переоценка основных средств методом пересчета валют ной стоимости производится на основании пересчета в бело русские рубли стоимости объекта в валюте по официальному курсу Национального банка Республики Беларусь на момент пе реоценки.

Одновременно с изменением первоначальной стоимости пересчитывается и сумма амортизации, начисленная к моменту пе реоценки по объектам основных средств. Пересчет суммы амор тизации производится для того, чтобы после переоценки величи на амортизации составляла такой же процент от восстановитель ной стоимости, как и до переоценки.

После переоценки основные средства отражают в учете по восстановительной стоимости. Отражение на счетах бухгалтерско го учета результатов переоценки зависит от двух обстоятельств:

•наличия добавочного фонда по конкретным объектам основных средств;

203

• результата переоценки (дооценки или уценки) основных средств.

Дооценка вызывается, как правило, инфляционными факто рами и не должна участвовать в налогооблагаемой прибыли. Уценка же является своего рода форс-мажорным обстоятельст вом, и ее не следует включать в убытки предприятия, уменьшая налогооблагаемую прибыль.

В бухгалтерии переоценка отражается следующими запи сями:

дебет счета Q1 «Основные средства» и кредит счета 83 «До бавочный фонд», субсчет 83/1 «Прирост стоимости имущества по переоценке» - отражение дооценки основных средств;

дебет счета 83 «Добавочный фонд», субсчет 83/1 «Прирост стоимости имущества по переоценке и кредит счета 02 «Амор тизация основных средств» - отражение дооценки амортизации основных средств.

Результаты переоценки основных средств отражаются в бух галтерском балансе субъекта хозяйствования на первое число ме сяца, следующего за датой переоценки.

Результаты переоценки основных средств на предприяти ях оформляются специальным документом приведенной ниже формы.

Ведомость переоценки основных средств по состоянию на 1 января 200_ г.

204

ПРИМЕР

На балансе предприятия имеется объект основных средств, первоначальная стоимость которого 480 000 руб. (Сн (01)) = = 480 000 руб. - частный случай). Амортизация объекта на момент проведения переоценки - 60 000 руб. (Сн (02) = 60 000 руб. - част ный случай). Коэффициент переоценки (индексации) равен 4,1.

В бухгалтерии отражаются следующие расчеты и записи по результатам проведенной переоценки основных средств.

РЕШЕНИЕ

Рассчитывается восстановительная стоимость объекта: 480 000 • 4,1 = 1 968 000 руб. (Ск (01) = 1 968 000 руб.

Рассчитывается новая сумма износа объекта (в процентном отношении соответствующая восстановительной стоимости объ екта):

60 000 • 4,1 = 246 000 руб. (Ск (02) = 246 000 руб.) Рассчитывается увеличение первоначальной стоимости объек

та:

1 968 000 - 480 000 = 1 488 000 руб. (Д-т 01 - К-т 83/1). Рассчитывается увеличение суммы износа объекта:

246 000 - 60 000 = 186 000 руб. (Д-т 83/1 - К-т 02). При проведении переоценки изменяется первоначальная

стоимость и сумма начисленной амортизации, таким образом, чтобы доля амортизации в восстановительной стоимости оста лась прежней.

|

01 |

|

|

|

|

|

83/1 |

|

|

|

02/1 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

Дебет |

Кредит |

|

Дебет |

|

Кредит |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн = 480000 |

|

|

|

|

|

|

|

Сн |

|

|

|

Сн = 60000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)1488000 |

|

|

|

|

|

|

2)186000 |

1)1488000 |

|

|

|

2)186000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ск= 1968000 |

|

|

|

|

|

|

|

|

|

|

|

Ск = 246000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

№ |

Счет |

|

Счет |

Сумма, |

|

|

Содержание операции |

|

||||||

|

дебета |

|

кредита |

руб. |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||||||||

1 |

01 |

|

83/1 |

1488000 |

|

Дооценка первоначальной стоимости объекта ос |

||||||||

|

|

|

|

|

|

|

|

|

новных средств (1 968 000 - 480 000) |

|||||

|

|

|

|

|

|

|

||||||||

2 |

83/1 |

|

02/1 |

186000 |

|

Дооценка суммы амортизации основных средств |

||||||||

|

|

|

|

|

|

|

|

|

(246 000 - 60 000) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

205

Если в результате переоценки происходит уменьшение стои мости объектов основных средств, в учете их уценка отражается сторнировочными записями в приведенной выше корреспон денции.

ПРИМЕР

На балансе предприятия имеется компьютер и станок. В ре зультате проведения переоценки основных средств стоимость станка увеличивается, а компьютера - уменьшается. В таблице отражены данные для переоценки.

|

Наимено |

Перво |

Сумма |

Восста- |

Про |

Сумма |

Дооценка |

Дооценка |

|

|

вание |

началь |

износа |

новител |

цент |

износа |

(уценка) |

(уценка) |

|

|

объекта |

ная |

|

ьная |

увели |

|

первона |

износа |

|

|

|

стои |

|

стои |

чения |

|

чальная |

|

|

|

|

мость |

|

мость |

|

|

стоимо |

|

|

|

|

|

|

|

|

|

|

сти |

|

|

|

|

|

|

|

|

|

|

|

1 |

Станок |

432 250 |

43 400 |

972 |

000 |

2,25 |

108 500 |

359 500 |

65 100 |

|

|

|

|

|

|

|

|

|

|

2 |

Компьютер |

965 400 |

382 000 |

820 |

000 |

0,85 |

324 700 |

-145 400 |

-57 300 |

|

|

|

|

|

|

|

|

|

|

В бухгалтерии производятся следующие записи.

№ |

Дебет |

Кредит |

Сумма, |

Содержание операции |

|

счета |

счета |

руб. |

|

|

|

|

|

|

1 |

01 |

83/1 |

539000 |

Сумма увеличения первоначальной стоимости до |

|

|

|

|

восстановительной (дооценка) |

|

|

|

|

|

2 |

83/1 |

02 |

65300 |

Сумма увеличения амортизации (дооценка) |

|

|

|

|

|

3 |

01 |

83/1 |

-1544001 |

Сумма уменьшения первоначальной стоимости до |

|

|

|

|

восстановительной (уценка) СТОРНО |

|

|

|

|

|

4 |

83/1 |

02 |

-57300 |

Сумма уменьшения амортизации (уценка) СТОРНО |

|

|

|

|

|

206

10.7. Отражение в учете результатов инвентаризации

Инвентаризация основных средств заключается в проверке и документальном подтверждении их фактического наличия по местам нахождения или эксплуатации. Она проводится не менее одного раза в год перед составлением годового отчета. При уста новлении недостач или излишков основных средств к сличитель ным ведомостям прилагаются письменные объяснения матери ально ответственных лиц. На основании этих объяснений прини мается решение о порядке регулирования разницы между данны ми инвентаризации и бухгалтерского учета.

В Методических указаниях Министерства финансов Респуб лики Беларусь от 5 декабря 1995 г. № 54 «По инвентаризации имущества и финансовых обязательств»1 говорится, что выяв ленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражают ся на счетах бухгалтерского учета в следующем порядке:

•излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой орга низации или увеличение доходов у некоммерческой организа ции либо увеличение финансирования (фондов) у бюджетной организации;

•недостача имущества списывается с баланса предприятия. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой орга низации или увеличение расходов у некоммерческой организа ции либо уменьшение финансирования (фондов) у бюджетной организации.

Выявленные излишки приходуются как ранее не учтенные основные средства, бывшие в эксплуатации, следующими запи сями на счетах бухгалтерского учета:

•по остаточной стоимости (оценке комиссии):

Бюллетень нормативно-правовой информации. 1996. № 3. 8/5055.

207

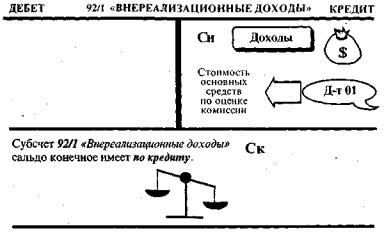

дебет счета 01 «Основные средства» и кредит суб счета 92/1 «Внереализационные доходы» (рис. 10.18).

Рис. 10.18. Оприходование излишков основных средств

ПРИМЕР

Врезультате проведения инвентаризации обнаружен неучтен ный объект основных средств, стоимость которого, по оценке комиссии, составляет 260 000 руб.

Вбухгалтерии производятся следующие записи по отражению результатов инвентаризации.

|

|

|

РЕШЕНИЕ |

|

|

|

|

. - |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01 |

|

|

|

|

|

92/1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

Дебет |

|

Кредит |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)260000 |

|

|

|

|

|

|

|

1)260000 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

№ |

|

Счет |

Счет |

Сумма, |

|

|

|

Содержание операции |

|||

|

|

|

дебе |

кре |

руб. |

|

|

|

|

|

|

|

|

|

|

та |

дита |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

1 |

|

01 |

92/1 |

260000 |

Оприходование объекта основных средств по оцен |

||||||

|

|

|

|

|

|

|

ке комиссии |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

208

Списание недостач основных средств, выявленных в резуль тате проведения инвентаризации, отражается следующими за писями на счетах бухгалтерского учета:

дебет субсчета 01/9 «Выбытие основных средств» и кредит субсчета 01/1 «Основные средства в эксплуатации» - списание первоначальной стоимости недостающего объекта основных средств;

дебет счета 02 «Амортизация основных средств» и кредит субсчета 01/9 «Выбытие основных средств» - списание накоплен ной амортизации по недостающему объекту на уменьшение перво начальной стоимости основных средств;

дебет счета 94 «Недостачи и потери от порчи ценностей» и кредит субсчета 01/9 «Выбытие основных средств» - списание остаточной стоимости недостающего объекта основных средств.

Недостачи или порча объектов основных средств учитыва ются по дебету счета 94 «Недостачи и потери от порчи ценно стей» до принятия решения о погашении недостач.

Для оформления списания объектов основных средств приме няется унифицированная форма № ОС-4 Акт о списании объекта основных средств, при списании автотранспорта - форма № ОС-4а.

Комиссия принимает решение о наличии или отсутствии ви новных в возникновении недостач лиц, а также о суммах недостач, подлежащих взысканию с виновников. Определение размера ущерба производится в порядке, установленном законодательством.

Если работник несет ограниченную материальную ответст венность, взыскание с виновного работника суммы недостачи, не превышающей среднего месячного заработка, производится по распоряжению работодателя (нанимателя) путем удержания из заработной платы. Распоряжение может быть сделано не позднее двух недель со дня обнаружения и обращено к исполнению не ранее 10 дней со дня сообщения об этом работнику.

Планом счетов бухгалтерского учета для отражения операций, связанных с возмещением потерь, относимых на конкретного ви новника, предусмотрен счет 73 «Расчеты с персоналом по прочим операциям», субсчет 73/2 «Расчеты по возмещению материально

го

го yufepea». Суммы недостач, подлежащие взысканию с конкрет ных виновников, в бухгалтерском учете отражаются записью:

дебет субсчета 73/2 «Расчеты по возмещению материального ущерба» и кредит счета 94 «Недостачи и потери от порчи цен ностей».

В соответствии с законодательством Республики Беларусь суммы недостач материальных ценностей, подлежащие взыска нию с конкретных виновников, облагаются НДС, начисление ко торого в бюджет отражается записью:

дебет субсчета 73/2 «Расчеты по возмещению материального ущерба» и кредит счета 68 «Расчеты по налогам и сборам», суб счет 68/2 «Налоги, уплачиваемые из выручки от реализации».

Суммы недостач, удерживаемые из заработной платы кон кретных виновников, в бухгалтерском учете отражаются записью:

дебет счета 70 «Расчеты с персоналом по оплате труда» и кредит субсчета 73/2 «Расчеты по возмещению материального ущерба».

В тех случаях, когда виновные не установлены или суд отка зал во взыскании с них, убытки от недостач или порчи ценностей списывают в расходы предприятия следующей бухгалтерской записью:

дебет субсчета 92/2 «Внереализационные расходы» и кредит счета 94 «Недостачи и потери от порчи ценностей» (рис. 10.14).

В соответствии с законодательством Республики Беларусь НДС рассчитывается от сумм недостач материальных ценностей, учтенных в составе внереализационных расходов на субсчете

92/2 «Внереализационные расходы», а начисление налога в бюд жет отражается бухгалтерской записью:

дебет субсчета 92/3 «Налог на добавленную стоимость» и кре дит счета 68 «Расчеты по налогам и сборам», субсчет 68/2 «Налоги, уплачиваемые из выручки от реализации» (рис. 10.15).

ПРИМЕР

В результате инвентаризации выявлена недостача объекта ос новных средств, первоначальная стоимость которого 230 000 руб.

210

Сумма амортизации, начисленная на момент проведения инвен таризации, - 180 000 руб. По решению суда недостачу в размере 15 000 руб. взыскать с материально ответственного лица. НДС рассчитывается в размере 18 % от суммы недостачи, подлежащей взысканию (15 000 • 18 % = 2700 руб.). Оставшуюся сумму спи сать на финансовые результаты хозяйственной деятельности пред приятия. НДС рассчитывается в размере 18 % от суммы недостачи, учтенной в составе внереализационных расходов (35 000 х

х18% = 6300 руб.).

Вбухгалтерии отражаются следующие записи по списанию недостач, выявленных в результате инвентаризации.

РЕШЕНИЕ

|

01/1 |

|

|

|

|

01/9 |

|

|

|

|

|

02/1 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

Дебет |

|

|

|

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)230000 |

|

|

|

1)230000 |

|

|

2)180000 |

|

|

|

|

2)180000 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)50000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

94 |

|

|

|

|

|

73/2 |

|

|

|

|

|

92/2 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

Дебет |

|

|

|

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн = 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)50000 |

|

4)15000 |

|

|

4)15000 |

|

|

|

|

|

5)35000 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

5)35000 |

|

|

6)2700 |

|

|

|

|

|

|

|

Ск = 35000 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

68/2 (НДС) |

|

|

|

92/3 |

|

|

|

|

|

92/9 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Сн |

|

|

Сн = 0 |

|

|

|

|

|

|

|

|

|

Сн = 0 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

6)2700 |

|

|

|

7) 6300 |

|

|

|

|

|

|

|

|

|

8)41300 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

7)6300 |

|

|

|

Ск = 6300 |

|

|

|

|

|

|

|

|

|

Ск = 41300 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

99 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн = 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8)41300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Ск = 41300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

211