levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfРЕШЕНИЕ

Амортизационные отчисления за отчетный месяц рассчиты ваются по следующей формуле:

|

02/1 |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

Сн |

|

|

|

|

|

1)7213 |

|

|

|

20

Дебет Кредит

Сн

1)7213

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебета |

кредита |

руб. |

|

|

|

|

|

|

1 |

20 |

02/1 |

7213 |

Начисление амортизации по основным |

|

|

|

|

средствам основного производства |

|

|

|

|

|

До окончания срока полезного использования объектов спо собы и методы начисления амортизации разрешается пересмат ривать только в начале календарного года с обязательным отра жением в учетной политике. При пересмотре недоамортизированная стоимость объекта распределяется на оставшийся срок его полезного использования.

Рис. 10.5. Начало и конец начисления амортизации

162

Амортизационные отчисления для объектов основных средств, по которым используются линейный и нелинейный методы начис ления амортизации, начинают начисляться с 1-го числа месяца, следующего за вводом объекта в эксплуатацию, и начисляются до полного погашения стоимости объекта либо его списания.

Начисление амортизации прекращается начиная с 1 -го числа месяца, следующего за ликвидацией, продажей или передачей объектов основных фондов, а также в результате полного пога шения первоначальной стоимости отдельных объектов основных средств. Для объектов основных средств, по которым использу ется производительный метод, амортизационные отчисления на числяются с момента ввода их в эксплуатацию.

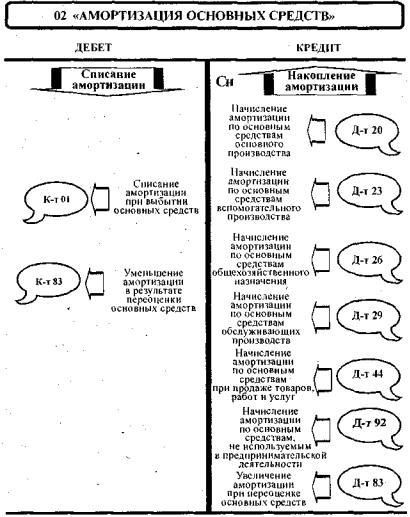

В бухгалтерии начисление амортизации по объектам основ ных средств отражается по кредиту счета 02 «Амортизация ос новных средств» в корреспонденции с дебетом счетов производ ственных затрат или источников финансирования (рис. 10.6):

-20 «Основное производство»;

-23 «Вспомогательное производство»;

-26 «Общехозяйственные расходы»; .

-29 «Обслуживающие производства и хозяйства»;

-44 «Расходы на реализацию»;

-92 «Внереализационные доходы и расходы» и др.

Начисление амортизации по основным средствам, находящимся на консервации, простое, либо в ремонте продолжительностью свыше 3 месяцев, производится линейным способом с отнесением амортизационных отчислений на внереализационные расходы.

Накопленные на счете 02 «Амортизация основных средств»

суммы служат источником погашения морального износа объек тов основных средств.

Одновременно с начислением амортизации ежемесячно про изводится формирование амортизационного фонда. Типовым планом счетов для движения средств амортизационного фонда предусмотрен забалансовый счет 010 «Амортизационный фонд воспроизводства основных средств».

По дебету забалансового счета отражаются суммы, равные величине амортизационных отчислений (по всем объектам про-

163

избодственного назначения) в составе полной себестоимости реализованной продукции.

Рис. 10.6. Амортизация основных средств

Сумма амортизационных отчислений в составе полной себе стоимости реализованной продукции рассчитывается как произве-

164

дение удельного веса суммы амортизации в затратах на производ ство, с учетом коммерческих расходов, нарастающим итогом с на чала года на полную себестоимость реализованной продукции.

По кредиту забалансового счета OtO «Амортизационный фонд воспроизводства основных средств» отражается использование

средств амортизационного фонда, равное сумме фактически произ веденных в отчетном периоде капитальных вложений и затрат на приобретение, строительство и модернизацию объектов основных средств, но не более величины, отраженной по дебету счета 010

«Амортизационный фонд воспроизводства основных средств».

Объектами начисления амортизации не являются:

•земля и отдельные объекты природопользования;

•библиотечные фонды, музейные и художественные ценности;

•многолетние насаждения, не достигшие эксплуатационного возраста;

•экспонаты животного мира в зоопарках;

•основные средства, находящиеся за границей, финансируемые из республиканского бюджета и др.

Начисление амортизации не производится:

•по объектам, находящимся в реконструкции, модернизации, техническом перевооружении с полной или частичной их оста новкой;

•по объектам, не введенным в эксплуатацию или находящимся в запасе.

Вцелях своевременного обеспечения условий для воспроиз водства основных средств допускается текущая индексация амор тизационных отчислений по объектам основных средств, для ко торых используется линейный способ начисления амортизации. Право ежемесячной индексации предоставляется предприятиям, если уровень инфляции по индексу потребительских цен не ме нее 2 %.

Сумма индексации амортизационных отчислений рассчиты вается исходя из коэффициента изменения стоимости основных средств за месяц, предшествующий отчетному, к декабрю преды-

165

дущего года либо к месяцу ввода объекта в эксплуатацию (для объектов, поступивших в отчетном году)1.

В бухгалтерском учете сумма индексации отражается запи сью по кредиту счета 83 «Добавочные фонд», на котором откры вается специальный субсчет 83/1 «Прирост стоимости имуще ства по дооценке» в корреспонденции с дебетом счетов произ водственных затрат или источников финансирования:

-20 «Основное производство»;

-23 «Вспомогательные производства»;

-26 «Общехозяйственные расходы»;

-29 «Обслуживающие производства и хозяйства»;

-44 «Расходы на реализацию».

Сумма начисленной индексации (отраженная по дебету за тратных счетов) принимается в расчет при определении удельно го веса суммы амортизации в затратах на производство.

При проведении передценки основных средств на сумму ин дексации увеличивается сумма амортизации основных средств бухгалтерской записью:

дебет счета 83 «Добавочные фонд», субсчет 83/1 «Прирост стоимости имущества по дооценке» и кредит счета 02 «Аморти зация основных средств».

ПРИМЕР

В таблице приведены данные по производственному предпри ятию «Заря», которые отражают расчет удельного веса амортиза ции в затратах (нарастающим итогом с начала года) и сумму амортизационных отчислений для формирования забалансового счета 010 «Амортизационный фонд воспроизводства основных средств» по месяцам 2004 г.

Начисление амортизации и формирование амортизационного фонда воспроизводства основных средств отражается следующи ми записями:

1 Положение о порядке начисления амортизации по основным средствам и нематериаль ным активам, утв. постановлением Министерства экономики Республики Беларусь, Ми нистерства финансов Республики Беларусь, Министерства статистики и анализа Респуб лики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001 г. № 187/110/96/18, в ред. от 30 марта 2004 г. № 87/55/33/5, с изм. и доп. от 28 июля 2005 г. № 136/96/102/31, 9 октября 2006 г. № 172/124/155/24 // Национальный реестр правовых актов Республики Беларусь. 2001. № 118. 8/7522; 2004. № 77. 8/10972; 2005. № 127. 8/13013; 2006. № 184. 8/15212.

166

Ме |

Себестои |

Ком |

Амортиза |

Затраты на |

Уд. вес, % |

Себестои |

Формиро |

|||||

сяц |

|

мость |

мерче |

ция основ |

производст |

(гр.4/гр.5)х |

мость реали |

вание амор |

||||

|

(производ |

ские |

ных |

во с учетом |

х100 |

зованной |

|

тизацион |

||||

|

ственная) |

расходы |

средств(за |

коммерче |

|

продукции |

ного фонда |

|||||

|

изготов |

(Д-т 43) |

месяц) |

ских расхо |

|

(Д-т 90/2 - |

(за месяц) |

|||||

|

ленной |

|

|

К-т02 |

|

дов |

|

полная себе |

Д-т 010 |

|||

|

продукции |

|

|

|

(гр. 2 + гр. 3) |

|

стоимость) |

(гр.7- гр.6)/ |

||||

|

|

(О620) |

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

4 |

|

5 |

6 |

|

7 |

|

8 |

|

|

|

|

|

|

|

|

|||||

Январь |

4 350 900 |

45 500 |

540 000 |

4 396 400 |

12.28 |

.4 326 020 |

531.235 |

|||||

|

|

|

|

|

|

|

|

|||||

Фев |

3 984 000 |

38 200 |

540 000 |

4 022 200 |

|

3 740 200 |

502 855 |

|||||

раль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Нараст. |

|

|

|

|

1 080 000 |

8 418 600 |

12,83 |

8 066 220 |

1 034 090 |

|||

|

|

|

|

|

|

|

|

|

|

|||

Март |

5 052 700 |

43 |

100 |

570 000 |

5 095 800 |

|

5 |

156 700 |

580 429 |

|||

|

|

|

|

|

|

|

|

|

|

|||

Марает. |

|

|

|

|

1 650 000 |

13 514 400 |

12,21 |

13 222 920 |

1 614519 |

|||

|

|

|

|

|

|

|

|

|||||

Апрель |

5 679 700 |

28 700 |

695 000 |

5 708 400 |

|

2 638 500 |

320 574 |

|||||

|

|

|

|

|

|

|

|

|

|

|||

Нараст. |

|

|

|

|

2 345 000 |

19 222 800 |

12,20 |

15 861 420 |

1 935 093 |

|||

|

|

|

|

|

|

|

|

|

|

|

||

Май |

3 |

100 200 |

26 500 |

695 000 |

3 |

128 500 |

|

4 364 |

100 |

815 578 |

||

|

|

|

|

|

|

|

|

|

|

|||

Нараст. |

|

|

|

|

3 040 000 |

22 351 300 |

13,6 |

20 225520 |

2 750 671 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РЕШЕНИЕ

|

010 |

|

|

|

|

02/1 |

|

|

20, 23, 26 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн = 3769000 |

|

(на 01.01.04) |

|

|

|

Сн |

|

Сн |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1)531235 |

|

|

|

|

|

|

1)540000 |

|

1)540000 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1)502855 |

|

|

|

|

|

|

2)540000 |

|

2)540000 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1)580429 |

|

|

|

|

|

|

3)570000 |

|

3)570000 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1)320574 |

|

|

|

|

|

|

4)695000 |

|

4) 695000 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

5.1)815578 |

|

|

|

|

|

|

5)540000 |

|

5)540000 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Об(д) = 2750671 |

|

|

|

|

|

|

Об(к)=3040000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ск = 6519671 |

|

(на 01.06.04) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

№ |

Счет |

|

Счет |

|

|

|

Содержание операции |

|

|

|||

|

дебета |

|

кредита |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

1-5 |

20 (23, 26) |

02/1 |

Начисление амортизации по основным |

средствам, уча |

||||||||

|

|

|

|

|

ствующим в предпринимательской деятельности, про |

|||||||

|

|

|

|

|

изводится ежемесячно на основании расчетов амортиза |

|||||||

|

|

|

|

|

ции по каждому объекту основных средств по методике, |

|||||||

|

|

|

|

|

(способу) выбранной для конкретного объекта |

|||||||

|

|

|

|

|

|

|||||||

1.1- |

010 |

|

|

|

Формирование информационной базы по амортизаци |

|||||||

5.1 |

|

|

|

|

онному фонду, которая отражается на забалансовом |

|||||||

|

|

|

|

|

счете 010 «Амортизационный фонд воспроизводства |

|||||||

|

|

|

|

|

основных |

средств» |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

167

Из приведенного примера видно, что величина начисленной амортизации (3 040 000 руб.) не соответствует величине сформи рованного за месяц за балансом амортизационного фонда (2 750 671 руб.). На забалансовом счете отражена фактическая сумма денежных средств, включенная в стоимость реализованной продукции и поступившая на расчетный счет.

ПРИМЕР

На 1.01.04 г. остаток по забалансовому счету 010 «Амортиза ционный фонд воспроизводства основных средств» составлял 3 769 000 руб. За истекший период 2004 г. (на основании данных предыдущего примера) этот счет увеличен на 2 750 671 руб. В июне 2004 г. предприятие приобрело у поставщика объект основ ных средств, стоимость которого 1 451 400 руб., в том числе НДС221 400 руб., и завершило модернизацию объекта основ ных средств, затраты по которой составили 6 568 000 руб.

В бухгалтерии отражаются следующие записи по поступле нию объектов основных средств на предприятие, списанию за трат по модернизации объекта основных средств и использова нию «Амортизационного фонда воспроизводства основных средств».

РЕШЕНИЕ

08/3 |

|

01/1 |

|

|

|

18/1 |

||||

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

1)1230000 |

|

2)1230000 |

|

2)1230000 |

|

|

|

1)221400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4)6568000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

010 |

|

08/4 |

|

|

|

60 |

||||

|

|

|

|

|

|

|

|

|

||

Дебет |

Кредит |

|

Дебет |

Кредит |

Дебет |

|

Кредит |

|||

|

|

|

|

|

|

|

|

|

||

Сн = |

|

|

Сн = |

|

|

|

|

Сн |

||

6519671 |

|

|

6568000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

3)1230000 |

4)6568000 |

|

|

1)1451400 |

||||

С= 5289671 5)5289671

С= 0

168

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

дебе |

кре |

руб. |

|

|

та |

дита |

|

|

|

|

|

|

|

1 |

08/4 |

|

1230000 |

На стоимость основных средств (без НДС), посту |

|

|

60 |

|

пивших от поставщика |

|

|

|

|

|

|

18/1 |

221400 |

Обособленное отражение НДС, включенного в |

|

|

|

|||

|

|

|

|

стоимость основных средств |

|

|

|

|

|

2 |

01/1 |

08/3 |

1230000 |

Оприходование основных средств на предприятии |

|

|

|

|

(на основании акта ввода в эксплуатацию) |

|

|

|

|

|

3 |

|

010 |

1230000 |

При оприходовании основных средств амортизаци |

|

|

|

|

онный фонд уменьшается на величину первона |

|

|

|

|

чальной стоимости объекта |

|

|

|

|

|

4 |

01/1 |

08/4 |

6568000 |

Увеличение стоимости основных средств при за |

|

|

|

|

вершении модернизации |

|

|

|

|

|

5 |

|

010 |

5289671 |

При введении в эксплуатацию основных средств в |

|

|

|

|

результате завершения модернизации амортизаци |

|

|

|

|

онный фонд уменьшается на величину первона |

|

|

|

|

чальной стоимости объекта |

|

|

|

|

|

Суммы расходов на проведение модернизации, превышающие остаток амортизационного фонда, льготируются при расчете нало гооблагаемой прибыли предприятия (при условии полного использо вания источников собственных средств).

6 568 000руб. - 5 289 671 руб. = / 278 329руб. -льготируемая прибыль (при отсутствии иных источников финансирования).

Амортизация объектов основных средств, не используемых в предпринимательской деятельности, представляет процесс поте ри их стоимости вследствие изнашивания, которая списывается за счет собственных источников.

В бухгалтерии начисление амортизации по таким объектам отражается бухгалтерскими записями:

дебет счета 29 «Обслуживающие производства и хозяйства» и кредит счета 02 «Амортизация основных средств» - при ис пользовании объектов основных средств в обслуживающих произ водствах и хозяйствах;

дебет субсчета 92/2 «Внереализационные расходы» и кредит счета 02 «Амортизация основных средств» - в других случаях ис пользования основных средств не в предпринимательской деятель ности.

По объектам основных средств, не используемым в предпри нимательской деятельности (по объектам жилищного фонда и

169

внешнего благоустройства), амортизационный фонд не формиру ется, а отражение суммы начисленной амортизации производится

в конце финансового года на забалансовом счете 014 «Потеря стоимости основных средств».

Суммы амортизации по объектам основных средств, пере несшим свою стоимость на вновь созданную продукцию (работы и услуги), не начисляются.

ПРИМЕР

В январе начислена амортизация по основным средствам, ра ботающим в основном производстве, - 23 200 руб., амортизация по основным средствам, работающим во вспомогательном произ водстве, - 9330 руб. Амортизация основных средств общехозяй ственного назначения - 5410 руб. Амортизация основных средств, не используемых в предпринимательской деятельно сти, - 6800 руб. Удельный вес суммы амортизации в затратах на производство составляет 15 %. Себестоимость реализованной в январе продукции 216 800 руб. Формирование амортизационного фонда производится в размере: 216 800 руб. • 15 % = 32 520 руб.

В бухгалтерии производятся следующие записи по начисле нию амортизации по объектам основных средств и формирова нию забалансовых счетов.

РЕШЕНИЕ

20 |

|

|

23 |

|

|

|

|

|

26 |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

Сн |

|

|

|

1)23200 |

|

|

|

2)9330 |

|

|

|

|

3)5410 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

92/2 |

|

|

010 |

|

|

|

014 |

|

|||

|

|

|

|

|

|

|

|

|

|

||

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн • |

|

|

|

Сн |

|

|

|

4)6800 |

|

|

|

5)32520 |

|

|

|

|

6)6800- |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

02/1

Дебет Кредит

Сн

1)23200

2)9330

3)5410

4)6800

170

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

|

дебета |

кредита |

руб. |

|

|

|

|

|

|

|

|

1 |

20 |

|

23200 |

Начисление амортизации по основным средствам ос |

|

|

|

|

|

новного производства |

|

|

|

|

|

|

|

2 |

23 |

|

9330 |

Начисление амортизации по основным средствам |

|

|

|

02/1 |

|

вспомогательного производства |

|

|

|

|

|

||

3 |

26 |

5410 |

Начисление амортизации по основным средствам об |

||

|

|||||

|

|

|

|

щехозяйственного назначения |

|

|

|

|

|

|

|

4 |

92/2 |

|

6800 |

Начисление амортизации по основным средствам, не |

|

|

|

|

|

используемым в предпринимательской деятельности |

|

|

|

|

|

|

|

5 |

010 |

|

32520 |

Одновременно с начислением амортизации осущест |

|

|

|

|

|

вляется формирование амортизационного фонда, ко |

|

|

|

|

|

торый отражается на забалансовом счете на общую |

|

|

|

|

|

сумму амортизационных отчислений за месяц с уче |

|

|

|

|

|

том удельного веса амортизации в затратах |

|

|

|

|

|

|

|

6 |

014 |

— |

6800 х |

Отражение потери стоимости на забалансовом счете |

|

|

|

|

X 12 |

на сумму годовых амортизационных отчислений |

|

|

|

|

|

|

10.4. Учет ремонта, реконструкции, модернизации (восстановления)

основных средств

В бухгалтерском учете отражаются затраты на все виды про водимых ремонтов и технического обслуживания основных средств (рис. 10.7).

Производя ремонты и другие мероприятия, ведущие к суще ственному улучшению эксплуатационных характеристик основ ных средств, предприятия несут определенные затраты. Затраты, связанные с улучшением состояния основных средств, подразде ляются на две группы:

•затраты на проведение мероприятий, ведущих к повышению потребительных свойств, т.е. снижение морального износа;

•затраты на проведение мероприятий, направленных на поддер жание основных средств в рабочем состоянии, т.е. снижение физического износа.

171