levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfВ акте (составляемом в 2 экземплярах) указывают первона чальную стоимость объекта и его основные технические показа тели. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипные, имеют одинаковую стои мость и приняты одновременно под ответственность одного и то го же лица. К акту прилагают техническую документацию (на пример, паспорт станка или здания, чертежи), которая содержит полную техническую характеристику объекта.

Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют Актом о приеме-сдаче отремонтированных, рекон струированных, модернизированных объектов основных средств (ф. № ОС-3).

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передача из запаса (со склада) в эксплуатацию оформляются накладной на внутреннее перемещение основных средств.

Арендованные основные средства (полученные в лизинг), ко торые на основании договоров учитываются на балансе арендо дателя (лизингодателя), в бухгалтерии арендатора (лизингополу чателя) в инвентарную книгу не заносятся. Они учитываются на забалансовом счете 001 «Арендованные основные средства», и

для их аналитического учета используются выписки из инвентар ной книги арендодателя .

На основании перечисленных первичных документов основ ные средства в бухгалтерии вносят в инвентарную карточку учета основных средств (ф. № ОС-6). В ней отражаются наиме нование объектов основных средств, все основные реквизиты, характеризующие его, норма амортизационных отчислений, рас считанная по каждому объекту исходя из выбранной методики

1 Инструкция о порядке бухгалтерского учета основных средств, утв. постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 г. № 127, в ред. от 9 июля 2004 г. № 110, с изм. и доп. от 7 июля 2005 г. № 89 // Национальный реестр право вых актов Республики Беларусь. 2002. № 14. 8/7664; 2004. № 121. 8/11283; 2005. № 120. 8/12927.

132

расчета амортизации, а также присвоенный объекту инвентарный номер. В дальнейшем в инвентарной карточке отражают все опе рации, осуществляемые с данным объектом: перемещения, мо дернизация, ремонт, начисление амортизации, выбытие.

10.2.2. Особенности учета основных средств и оборудо вания, содержащих драгоценные металлы и камни

Основные средства и оборудование, содержащие драгоценные металлы и драгоценные камни, принимаются в эксплуатацию в общеустановленном порядке. При этом комиссия указывает массу драгоценных металлов и алмазов в одном объекте основных средств по соответствующим строкам и графам, оформляемых ак том формы № ОС-1 в строке «Краткая характеристика объекта».

Сведения о наличии драгоценных камней и драгоценных ме таллов в изделии заносятся в акты формы № ОС-1 на основании документов предприятий-изготовителей. При отсутствии данных о содержании драгоценных металлов и драгоценных камней в импортном или устаревшем оборудовании вопрос об их наличии и количестве решается компетентной комиссией, состоящей из работников предприятия, на основе принципа аналогов. Масса алмазов в алмазном инструменте определяется по сопроводи тельным документам поставщиков, а в случае отсутствия в них необходимых сведений - по данным ГОСТов и технических ус ловий на эти изделия.

Бухгалтерия на основании акта формы № ОС-1 отражает дан ные о массе драгоценных металлов и драгоценных камней в объ екте основных средств в инвентарной карточке формы № ОС-6: в свободной строке раздела «Краткая индивидуальная характеристи ка объекта». В правом верхнем углу этой же карточки ставится штамп «Драгоценные металлы» или «Драгоценные камни».

При поступлении на предприятие оборудования к установке на основании акта приемки оборудования заведующий складом (кладовщик) в карточке складского учета в графе «Наименование составных частей, принадлежностей, приборов и т.д.» указывает процентное содержание драгоценных металлов, их солей или массу отдельных видов в учетной единице ценностей. В правом

133

верхнем углу этой же карточки ставится штамп «Драгоценные металлы» или «Драгоценные камни».

Запасные части, комплектующие изделия и агрегаты, со держащие драгоценные металлы и драгоценные камни, прини мают на учет в общеустановленном порядке и оформляют специ альным актом либо приходным ордером формы М-4. Прием из делий, содержащих драгоценные металлы и драгоценные камни, осуществляется материально ответственными лицами в присут ствии постоянно действующей комиссии, назначенной руководи телем предприятия. Заведующий складом (кладовщик) в графе «Наименование, сорт, размер, марка» приходного ордера формы М-4 указывает процентное содержание или массу драгоценных камней или драгоценных металлов по их видам (серебро, золото, платина отдельно, а металлы платиновой группы суммарно) в од ном изделии, инструменте, запасной части.

Отпуск оборудования со склада для установки в строящихся объектах основных средств, в деталях и узлах которого имеются драгоценные металлы и драгоценные камни, производится по ак ту приема-передачи оборудования в монтаж формы М-16 или не посредственно по акту о приемке оборудования формы М-15.

10.2.3. Учет основных средств

Для синтетического учета основных средств организации, находящихся в эксплуатации, запасе, на консервации, Типовым планом счетов предусмотрен активный счет 01 «Основные сред ства». На этом счете учитываются основные средства после вве дения их в эксплуатацию по их первоначальной (восстановитель ной) стоимости.

Аналитический учет по счету 01 «Основные средства» ве дется по видам, принадлежности, признаку использования и назначению основных средств. При разработке учетной политики и рабочего плана счетов субъекты хозяйствования для обособлен ного учета основных средств могут предусмотреть к счету 01 «Основные средства» следующие субсчета:

-01/1 «Основные средства в эксплуатации»;

-01/2 «Основные средства в ремонте»;

134

-01/3 «Основные средства в запасе»;

-01/4 «Основные средства на консервации»;

-01/5 «Основные средства, сданные в аренду»;

-01/6 «Основные средства, полученные в аренду» и т.д.

Для учета выбытия объектов основных средств (продажа, списание, частичная ликвидация, безвозмездное выбытие и др.) открывается отдельный субсчет, который в рабочем плане может иметь номер:

01/9 «Выбытие основных средств» - на этом субсчете формирует ся остаточная стоимость выбывающих объектов основных средств.

ПОСТАВЩИКИ И ПОДРЯДЧИКИ

МАТЕРИАЛЬНЫЕ ЦЕННОСТИ, РАБОТЫ, УСЛУГИ

Рис. 10.2. Поступление материальных ценностей

Налог на добавленную стоимость (НДС), включенный в заку почную стоимость основных средств (оборудования, работ и ус луг) и принятый к оплате, у предприятия-покупателя учитывается обособленно от стоимости основных средств (если это оговорено в учетной политике субъекта хозяйствования) на счете 18 «Налог на добавленную стоимость по приобретенным товарам, рабо там, услугам» (рис. 10.2), к которому предусмотрены субсчета:

-18/1 «Налог на добавленную стоимость по приобретенным ос новным средствам»;

-18/2 «Налог на добавленную стоимость по приобретенным не материальным активам»;

135

-18/3 «Налог на добавленную стоимость по приобретенным то варно-материальным ценностям, работам, услугам»;

-18/4 «Налог на добавленную стоимость по приобретенным то варам».

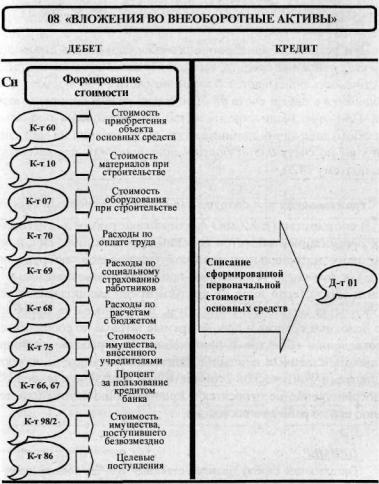

Счет 08 «Вложения во внеоборотные активы» используется во всех случаях, предусматривающих поступление и постановку на учет объектов внеоборотных активов. Для обособленного ве дения учета затрат по поступлению различных внеоборотных ак тивов Типовым планом счетов предусмотрены субсчета:

-08/1 «Приобретение земельных участков»;

-08/2 «Приобретение объектов природопользования»;

-08/3 «Строительство и создание объектов основных средств»;

-08/4 «Приобретение объектов основных средств»;

-08/5 «Затраты, не увеличивающие стоимость основных средств»;

-08/6 «Приобретение и создание нематериальных активов»;

-08/7 «Перевод молодняка животных в основное стадо»;

-08/8 «Приобретение взрослых животных»;

-08/9 «Выполнение^ научно-исследовательских, опытно-конст рукторских и технологических работ».

По дебету этих субсчетов собирается информация о факти ческих затратах по строительству и иному приобретению объек тов основных средств и нематериальных активов, т.е. формирует ся первоначальная стоимость внеоборотных активов (рис. 10.3).

Сформированную первоначальную стоимость объектов ос новных средств, принятых в эксплуатацию и оформленных в уста новленном порядке, списывают с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

Сальдо по счету 08 «Вложения во внеоборотные активы»

отражает величину капитальных вложений предприятия во вне оборотные активы (в частности, в незавершенное строительство).

При приобретении оборудования, требующего монтажа и ус тановки, его стоимость отражается по дебету активного счета 07 «Оборудование к установке», который предназначен для обоб-

136

щения информации о наличии и движении технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки в строящихся объек тах. Этот счет используют организации-застройщики.

Рис. 10.3. Формирование стоимости основных средств

137

Коборудованию, требующему монтажа, относится вводимое

вдействие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и другим несущим конструкциям зданий и сооружений, а также за пасные части такого оборудования. Оборудование, признаваемое

вкачестве самостоятельного объекта основных средств, на счете

07 «Оборудование к установке» не отражается.

При установке приобретенного оборудования в строящихся объектах основных средств, т.е. при передаче объектов в монтаж, их стоимость списывается с кредита счета 07 «Оборудование к установке» в дебет счета 08 -«Вложения во внеоборотные акти вы». При этом (если строительство осуществляется подрядным способом) подрядчик принимает это оборудование на забалансо вый учет по счету 005 «Оборудование, принятое для монтажа»

(см. подтему 24.5).

а) Строительство иди сооружение объектов основных средств

В соответствии с МСФО фактическая стоимость изготовлен ных организацией объектов основных средств включает, покуп ную цену материальных ресурсов (материалов, оборудования и т.д.), в том числе таможенные пошлины и невозмещаемые на логи и сборы (если иное не предусмотрено законодательством), проценты за пользование кредитом, полученным на приобрете ние основных средств и прочие прямые затраты по сооружению и изготовлению объектов и приведению их в рабочее состояние. Общехозяйственные и иные аналогичные расходы не являются элементами фактической стоимости основных средств, если они непосредственно не относятся к приобретению актива или дове дению его до рабочего состояния.

ПРИМЕР

Организация строит производственный цех по пошиву одеж ды. Разработка технического проекта составляет 37 760 руб., в том числе НДС - 5760 руб. Стоимость услуг подрядной органи зации за расчистку территории и рытье котлована 108 560 руб., в т.ч. НДС - 16 560 руб. Стоимость строительных материалов, по-

138

лученных со склада организации для строительства цеха, соста вила 6 500 000 руб. Начислена заработная плата рабочим за воз ведение корпуса - 500 000 руб. На заработную плату начислены отчисления по социальному страхованию - 175 000 руб. и отчис ления в Белгосстрах - 5000 руб. В здании установлено оборудо вание стоимостью 3 420 000 руб. На основании акта ввода в экс плуатацию цех оприходован на предприятии в составе основных средств.

В бухгалтерии производятся следующие записи по отражению сооружения (строительства) объектов основных средств.

РЕШЕНИЕ

|

|

08/3 |

|

|

|

60 |

|

|

18/3 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

Сн |

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1)32000 |

|

8)10749000 |

|

|

|

|

1) 37760 |

|

1) 5760 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2) 92000 |

|

|

|

|

|

|

2)108560 |

|

2) 16560 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)6500000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4)500000 |

|

|

|

|

|

70 |

|

|

69/1 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5)175000 |

|

|

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6)5000 |

|

|

|

|

|

|

|

Сн |

|

|

Сн |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7)3420000 |

|

|

|

|

|

|

|

4)500000 |

|

|

5)175000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10/8 |

|

|

|

07 |

|

|

01/1 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

Дебет |

|

|

Кредит |

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

Сн |

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

3)6500000 |

|

|

|

|

7)3420000 |

|

8)10749000 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

76/2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6) 5000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

139

№ |

Счет |

Счет |

Сумма, |

Содержание операции |

|

|

де |

кре |

руб. |

|

|

|

бета |

дита |

|

|

|

|

|

|

|

|

|

1 |

08/3 |

|

32000 |

Включена стоимость технического проекта (без НДС) |

|

|

|

60 |

|

в первоначальную стоимость строящегося цеха |

|

|

|

|

|

||

|

18/3 |

5760 |

Обособленное отражение НДС, включенного в стои |

||

|

|

||||

|

|

|

|

мость технического проекта |

|

|

|

|

|

|

|

2 |

08/3 |

|

92000 |

Включена стоимость услуг за расчистку территории |

|

|

|

|

|

(без НДС) в первоначальную стоимость строящегося |

|

|

|

60 |

|

цеха |

|

|

|

|

|

|

|

|

18/3 |

|

16560 |

Обособленное отражение НДС, включенного в стои |

|

|

|

|

|

мость услуг |

|

|

|

|

|

|

|

3 |

|

10/8 |

6500000 |

Включена стоимость строительных материалов в пер |

|

|

|

|

|

воначальную стоимость строящегося цеха |

|

|

|

|

|

|

|

4 |

|

70 |

500000 |

Включена заработная плата строителей в первона |

|

|

|

|

|

чальную стоимость строящегося цеха |

|

|

|

|

|

|

|

5 |

|

69/1 |

175000 |

Включены отчисления на социальное страхование в |

|

|

08/3 |

|

|

первоначальную стоимость строящегося цеха |

|

|

|

|

|

||

6 |

76/2 |

5000 |

Включены отчисления в госстрах от начисленной за |

||

|

|||||

|

|

|

|

работной платы строителей в первоначальную стои |

|

|

|

|

|

мость строящегося цеха |

|

|

|

|

|

|

|

7 |

|

07 |

3420000 |

Включена стоимость оборудования, установленного в |

|

|

|

|

|

здании цеха, в первоначальную стоимость строящего |

|

|

|

|

|

ся объекта |

|

|

|

|

|

|

|

8 |

01/1 |

08/3 |

10749000 |

На основании акта ввода в эксплуатацию фактические |

|

|

|

|

|

затраты по строительству цеха, которые являются |

|

|

|

|

|

первоначальной стоимостью объекта, списываются со |

|

|

|

|

|

счета 08/3 и включаются в состав основных средств |

|

|

|

|

|

|

б) Приобретение за плату у других субъектов хозяйствования и физических лиц

Фактическая стоимость приобретаемых за плату объектов основных средств, в соответствии с МСФО, включает покупную цену с учетом импортных и таможенных пошлин и сборов, а так же все прямые затраты, связанные с приобретением и приведени ем в состояние готовности к использованию, аналогично как при строительстве (изготовлении) основных средств.

140

ПРИМЕР

Предприятие приобретает у другого субъекта хозяйствования копировально-множительный аппарат стоимостью 80 240 руб., в том числе НДС - 12 240 руб. Форма расчета: безналичный расчет на условиях предоплаты. Оплачены и включены в первоначаль ную стоимость приобретаемых основных средств услуги авто транспортного предприятия по доставке объекта - 1770 руб., в том числе НДС - 270 руб.

В бухгалтерии производятся следующие записи по приобре тению объектов основных средств.

РЕШЕНИЕ

|

|

|

60 |

|

|

|

|

18/1 |

|

|

|

|

08/4 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1) 80240 |

|

2)80240 |

|

|

|

2) 12240 |

|

|

|

2)68000 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)1770 |

|

4)1770 |

|

|

|

|

|

|

|

|

4) |

1500 |

|

5)69500 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

51 |

|

|

|

|

01/1 |

|

|

|

|

18/3 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

|

Кредит |

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

1)80240 |

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3) |

1770 |

|

|

|

5)69500 |

|

|

|

4)270 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

№ |

Счет |

|

|

Счет |

Сумма, |

|

|

|

Содержание операции |

|

|

||||||

|

|

дебета |

|

|

кредита |

руб. |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

1 |

60 |

|

|

|

51 |

80240 |

|

Перечислены деньги поставщику за приобретаемый |

|||||||||

|

|

|

|

|

|

|

|

|

|

объект основных средств |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

2 |

08/4 |

|

|

|

|

68000 |

|

Отражена стоимость полученного от поставщика |

|||||||||

|

|

|

|

|

|

60 |

|

|

|

|

объекта основных средств (без НДС) |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18/1 |

|

|

|

12240 |

|

Обособленное отражение НДС, включенного в стои |

||||||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

мость приобретенного объекта основных средств |

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

3 |

60 |

|

|

|

51 |

1770 |

|

Перечислены деньги автотранспортной организации |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

за доставку объекта основных средств |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

4 |

08/4 |

|

|

|

|

1500 |

|

Включена стоимость услуг по перевозке (без НДС) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

в первоначальную стоимость приобретенного объ |

|||||||

|

|

|

|

|

|

60 |

|

|

|

|

екта основных средств |

|

|

|

|

|||

|

|

18/3 |

|

|

|

|

270 |

|

Обособленное отражение НДС, включенного в |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

стоимость перевозки |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

5 |

01/1 |

|

|

|

08/4 |

69500 |

|

На основании акта ввода в эксплуатацию фактиче |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

ские затраты по приобретению объекта основных |

|||||||

|

|

|

|

|

|

|

|

|

|

|

средств списываются со счета 08/4, включаются в |

|||||||

|

|

|

|

|

|

|

|

|

|

|

состав основных средств по первоначальной стои |

|||||||

|

|

|

|

|

|

|

|

|

|

|

мости объекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

141