7.2 Розв’язування задач

Задача

7.1

Нехай є ситуація прийняття рішень в

якій три стани природи

![]() ,

альтернатив прийняття рішень Х1,Х2,Х3,Х4.

При цьому функціонал оцінювання прийняття

рішень має вигляд:

,

альтернатив прийняття рішень Х1,Х2,Х3,Х4.

При цьому функціонал оцінювання прийняття

рішень має вигляд:

![]()

-

Х1

Х2

Х3

Х4

3

2

7

6

7

8

3

3

5

4

5

6

![]()

![]()

![]()

Яке оптимальне рішення можливо прийняти використовуючи критерій Байєса. Критерій мінімальної дисперсії і іншими.

Розв’язання:

1)

![]()

![]()

![]()

![]()

2)

![]()

![]()

![]()

![]()

3)

![]()

![]()

![]()

![]()

У вигляді таблиці:

-

Х1

Х2

Х3

Х4

0,07

0,04

0,16

0,13

0,12

0,13

0,05

0,05

0,06

0,05

0,06

0,08

1)

![]()

![]()

![]()

![]()

2)

![]()

![]()

![]()

![]()

2)

![]()

![]()

![]()

![]()

![]()

-

Х1

Х2

Х3

Х4

0,8

0,11

0,064

0,0022

0,681

0,2952

0,0071

0,000125

0,83

0,135

0,0101

0,00051

![]() :

:

-

Х1

Х2

Х3

Х4

0,32

0,44

0,0256

0,00088

0,73835

0,074

0,00248

0,0000437

0,2075

0,0339

0,0025

0,00028

0,765

0,1522

0,03061

0,001051

Знаходимо апостеріорні ймовірності за формулою Байса

![]()

![]()

![]()

-

Х1

Х2

Х3

Х4

0,412

0,289

0,0836

0,837

0,317

0,48

0,8101

0,041

0,271

0,231

0,0081

0,122

Нехай

відбувається подія

![]() :

:

![]() 4,81;

4,81;

![]() 5,342;

5,342;

![]() 3,0557;

3,0557;

![]() 5,877.

5,877.

Відповідь:

Оскільки мінімум сподіваних затрат за

критерієм Байєса досягається при х=![]() , то потрібно прийняти третє рішення.

, то потрібно прийняти третє рішення.

Задача7.2 Розв’язати попередню задачу за допомогою критерію мінімуму дисперсії. Тобто

![]()

![]()

![]()

Розв’язання:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Обираємо мінімальну дисперсію.

![]()

Відповідь: Потрібно прийняти 4-те рішення.

7.3 Контрольні питання

Що розуміють під невизначеністю в задачах прийняття рішень?

У чому суть аналізу рішень в екстенсивній і нормальній формі?

Що таке ризик при прийнятті рішень?

Перелічити основні критерії прийняття рішень в умовах стохастичної невизначеності.

У чому сильні й слабкі сторони критеріїв максимального математичного сподівання та мінімальної дисперсії?

Література: [14, 119-123; 17, 140-145].

ПРАКТИЧНЕ ЗАНЯТТЯ 8

Тема. Розв’язання задач прийняття рішень в умовах стохастичної невизначеності за допомогою критерія найбільш імовірного результату, критерія мінімуму середнього ризику.

Мета: навчитися застосовувати критерії найбільш імовірного результату та мінімуму середнього ризику для прийняття оптимального рішення.

8.1 Короткі теоретичні відомості.

8.2 Розв’язування задач.

8.3 Контрольні питання.

8.1 Короткі теоретичні відомості

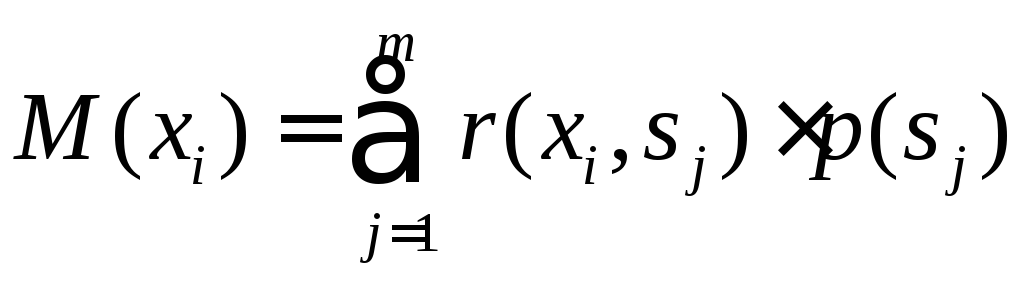

1 Критерій найбільш імовірного результату

Відповідно до цього критерію вибирається така альтернатива, що максимізує кількісну оцінку своїх наслідків при найбільш імовірному стані зовнішнього середовища

![]() (8.1)

(8.1)

де

![]() .

.

Використання цього критерію пов’язане з тим, що із практичної точки зору знання найбільш імовірного результату забезпечує необхідну інформацію для прийняття рішення.

Критерій найбільш імовірного результату непридатний, якщо є багато станів зовнішнього середовища мають рівні ймовірності настання.

2 Критерій мінімуму середнього ризику

Критерій

мінімуму середнього ризику застосовується

в тих випадках, коли ОПР відомий закон

розподілу ймовірностей станів зовнішнього

середовища. Кожна альтернатива

![]() оцінюється математичним сподіванням

ризику ОПР при заданих станах зовнішнього

середовища. Оптимальною за даним

критерієм уважається та альтернатива

ОПР, при виборі якої значення математичного

сподівання ризику мінімальне.

оцінюється математичним сподіванням

ризику ОПР при заданих станах зовнішнього

середовища. Оптимальною за даним

критерієм уважається та альтернатива

ОПР, при виборі якої значення математичного

сподівання ризику мінімальне.

![]() (8.2)

(8.2)

де

у

дискретному випадку.

у

дискретному випадку.

Умови застосування критерію мінімуму середнього ризику збігаються з умовами застосування критерію максимального математичного сподівання виграшу. Неважко показати, що при тих самих вихідних даних обидва критерії приводять до одного результату.