См 18. Контроль и корректирование в сервисных организациях

Основные принципы контроля.

Циклический процесс управленческого контроля.

Корректировка деятельности сервисной организации.

Отличия контроля традиционного от контроля благожелательного.

Минилексикон: контроль, корректирование, экспертиза, качество услуги, упреждающая связь

Основные принципы контроля.

Контроль в значительной степени способствует повышению ответственности и дисциплины работников за выполнение порученного дела, помогает добиваться четкой и слаженной системы научно обоснованного руководства сервисным бизнесом на основе познанных и сознательно используемых объективных законов общественного развития.

В менеджменте контроль можно определить как процесс наблюдения за тем, как предприятие двигается к намеченной цели.

Управление фирмой вообще невозможное без контроля. При осуществлении управления особое значение приобретает принцип управления по отклонениям. Если все идет соответственно поставленным задачам и требованиям стандартов, никакого вмешательства не нужно. Цель контроля состоит в выявлении таких отклонений.

Контроль – это, прежде всего система прогнозирования отклонений с целью их своевременного предупреждения. Роль контроля обусловлена тем, что он служит средством осуществления обратных связей. Функция контроля состоит в сравнении фактически достигнутых результатов работы с планом. Контроль является составным элементом каждой из рассмотренных функций управления. Он позволяет оперативно совершенствовать их выполнение для эффективной реализации принятых решений.

Классик менеджмента А. Файоль писал: "На предприятии контроль заключается в том, чтобы проверить, все ли выполняется в соответствии с утвержденными планами, разработанными инструкциями и установленными принципами. Его цель — выяснить слабые места и ошибки, своевременно исправить их и не допускать повторения. Контролируется все: предметы, люди, действия".

Практический менеджмент сформулировал основные принципы контроля:

1) он осуществляется не столько за результатом, сколько за процессом;

2) поскольку контроль - вещь малоприятная, он должен быть предусмотрительным и заботливым;

3) важно отмечать хорошо сделанную работу, а не только уличать в нарушениях;

4) контроль - не цель, а инструмент управления; постоянный контроль приводит к падению качества работы;

5) контроль нужен там, где он нужен.

Функция контроля включает учет и анализ информации о фактических результатах деятельности всех подразделений организации, сравнение их с плановыми показателями, выявление отклонений и установление их причин, разработку мероприятий по достижению поставленной цели.

Роль и значение контроля определяется тем, что он является способом организации обратных связей, благодаря которым орган управления получает информацию о ходе выполнения его решений. Если дела идут хорошо, тогда контроль дает возможность поддерживать ход дел; если результаты хуже ожидаемых, тогда контроль помогает внести необходимые коррективы.

Менеджеры оценивают состояние дел на предприятии на основе отчетов, получаемых от других работников организации, а также на основе внешних источников. Они определяют ориентиры соответственно намеченных на этапе планирования цели и задач. После этого, в случае необходимости, они вносят коррективы путем уточнения планов, реорганизации или переориентации. Таким образом, в процессе контроля устанавливается, насколько согласованными являются все функции управления, и какие недостатки допущены в процессе их выполнения.

Прежде всего, контрольная функция менеджмента непосредственно связана с функцией планирования. Например, стратегические планы отражают изменения как внутри организации, так и за ее пределами, а процесс контроля дает возможность менеджерам удостовериться в том, насколько действенна принятая стратегия. Если предприятие постоянно осуществляет контроль, ошибки можно своевременно заметить и своевременно принять соответствующие меры для их предупреждения. Контроль дает возможность увидеть действительное состояние дел в организации. Поэтому от его эффективности в конечном итоге зависит качество принимаемых решений и своевременное их выполнение.

Прежде всего, выделим два типа контроля — стратегический (или управленческий) и тактический (или административный).

Стратегический контроль направлен на решение стратегических задач, и тесно связан со стратегическим планированием и управлением.

Тактический или административный контроль призван систематически следить за обеспечением выполнения текущих задач, планов.

Кроме того, выделяют три основных вида контроля: предварительный, текущий, заключительный.

Предварительный контроль осуществляется посредством правил, процедур контроля, поведения. Он предваряет фактическое начало работы. Этот вид контроля используется относительно так называемых входящих ресурсов, прежде всего человеческих (трудовых), материальных, финансовых.

Предварительный контроль в сфере трудовых ресурсов достигается за счет тщательного анализа деловых и профессиональных знаний качеств, привычек, необходимых для выполнения тех или иных должностных обязанностей, и отбора наиболее подготовленных и квалифицированных работников.

Предварительный контроль за материальными ресурсами также является обязательным, так как высококачественный товар или услугу из сырья низкого качества произвести невозможно. Контроль осуществляется путем разработки стандартов качества и проведения физических проверок материалов на соответствие установленным требованиям. Одним из способов предварительного контроля является выбор таких поставщиков, которые способны предложить материалы соответствующего качества.

Средством предварительного контроля финансовых ресурсов является бюджет.

Текущий контроль осуществляется в процессе проведения работы непосредственно менеджером (руководителем). Регулярная проверка работы подчиненных, обсуждение возникающих проблем, предложения относительно усовершенствования труда дают возможность предупреждать отклонение от планов и инструкций. Он обязательно предусматривает получение данных о фактических результатах, иными словами, он обеспечивает обратную связь во время работы.

При заключительном контроле фактические результаты сравниваются с запланированными. Сравнивая фактические результаты с запланированными, руководство имеет возможность оценить, насколько правильно были составлены планы, и дает возможность эффективно осуществлять функцию мотивации.

В профессиональной литературе чаще всего выделяют следующие формы контроля: финансовый, производственный, маркетинговый и контроль качества.

Финансовый контроль является основой общего управленческого контроля и осуществляется на основе получения от каждого подразделения финансовой отчетности по стандартным формам. Он охватывает все аспекты жизнедеятельности организации: производство, маркетинг, непосредственно само управление; и включает бюджеты, анализ рентабельности, анализ относительных показателей и отдачу инвестиций.

Производственный контроль включает: маршрутизацию, или последовательность операций; загруженность, или распределение работ; производственные графики, определяющие время, за которое должна выполняться каждая операция; предварительная оценка стоимости выполнения работ; диспетчеризация — процесс текущего упорядочения работы; отправка — завершающая деятельность, при которой проверяется выполнение плана.

Маркетинговый контроль базируется на: анализе возможностей сбыта, анализе доли рынка, анализе соотношения между затратами на маркетинг и сбытом, анализе наблюдений за поведением клиентов.

Контроль качества включает новизну, технический уровень, отсутствие дефектов при выполнении работ, надежность в эксплуатации, является одним из важных средств конкурентной борьбы, завоевания и удержания позиций на рынке.

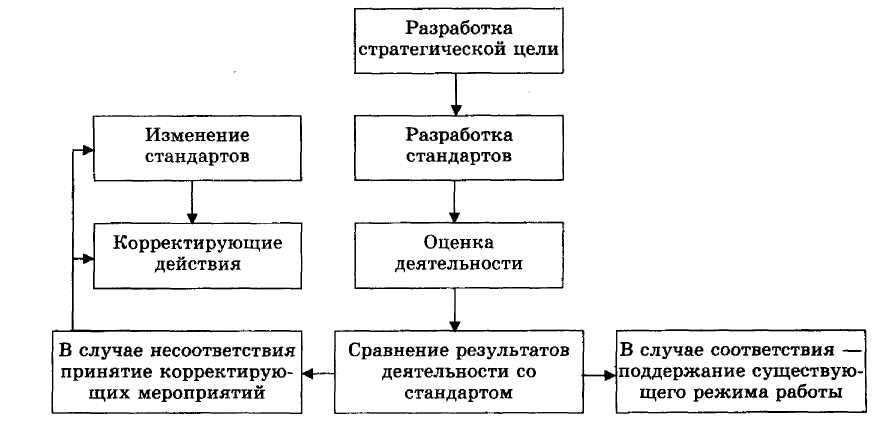

В общем виде, контрольную функцию менеджмента предприятия можно представить так (рис. 18.1).

Рис. 18.1 Управленческий контроль с обратной связью

Циклический процесс управленческого контроля

Для того чтобы быть эффективной, система управленческого контроля на предприятии, организации должна соответствовать ряду требований:

контроль должен быть всеобъемлющим. Он не является прерогативой какого-то отдельного менеджера;

контроль не может быть ни целенаправленным, ни нейтральным. Главное в контроле — что контролировать, а не как контролировать. Он должен быть операционным;

контроль следует сосредоточить на результатах;

система контроля должна быть простой;

контроль должен быть непрерывным во времени.

С точки зрения практики менеджмента процесс контроля есть замкнутым циклом, состоящим из четырех этапов относительно каждого конкретного объекта, и осуществляемым на всех уровнях управления.

На первом этапе цикла контроля менеджеры высшего звена разрабатывают стандарты или критерии оценки работы организации в целом. Стандарты, используемые для контроля, должны быть тесно связаны со стратегической целью, так как может возникнуть ситуация, когда предприятие будет жестко контролировать выполнение неправильной задачи.

На втором этапе цикла оцениваются результаты деятельности на всех уровнях компании, во всех подразделениях. Большинство компаний используют как количественные, так и качественные критерии оценки.

На третьем этапе реальные результаты деятельности сравниваются с принятыми стандартами. Менеджеры выясняют причины любых отклонений в работе организации. Если результаты деятельности отвечают стандартам, тогда на четвертом этапе нет необходимости в изменениях. Но если результаты деятельности по тем или иным причинам не отвечают стандартам, то на этом этапе осуществляются соответствующие координирующие действия, которые могут предполагать или внесение изменений в деятельность организации, или изменение самих стандартов (рис. 18.2).

Для целей контроля следует устанавливать жесткие, но реальные для достижения стандарты, которые объективно отражают результаты деятельности людей. Четкий стандарт часто формирует мотивацию уже тем, что работник точно знает, чего от него требует организация. При этом важно установить двустороннее общение между менеджерами и подчиненными, избегать придирчивого и скрытого контроля. Менеджерам не следует перегружать своих подчиненных многочисленными формами контроля. Кроме того, контроль должен быть всеохватывающим, операционным, оперативным, сосредоточенным на результатах, простым, непрерывным.

Контроль дает возможность менеджеру сравнивать реальные результаты с желательными. Функция контроля является средством наблюдения за выполнением работ и средством корректирования с целью гарантированного достижения соответствующих результатов. Контроль помогает в регулировании курса организации.

Рис. 18.2. Циклический процесс управленческого контроля

Корректировка деятельности сервисной организации.

Контроль необходим для достижения цели. С его помощью обнаруживаются отклонения от норм и корректируется деятельность организации на этапе, когда отклонения легко устранимы.

Практика показывает, что контроль в сфере услуг налажен хуже, чем в промышленности. Компании в сфере услуг, подобно рекламным агентствам, банкам и страховым компаниям, не имеют тех стимулов, что в промышленности для анализа своих издержек. Чаще всего в фирме сферы услуг менее вероятно наличие информации об издержках, которую можно было бы расшифровать в разрезе видов деятельности или категорий покупателей. Они, как правило, не могут сказать, на чем они зарабатывают деньги и где их теряют.

Различие между услугами и производством изделий заключается, как вы помните, в том, что в сфере услуг товар поставляется и потребляется одновременно. Вы не покупаете товар, который был подвергнут тщательной проверке до того, как покинул ворота завода. Вы покупаете гамбургер, страховой полис, банковскую ссуду, телефонный разговор, врачебную услугу.

Единственный способ, с помощью которого сервисные фирмы могут надежно удовлетворить запросы покупателей, заключается в наличии системы ненавязчивых, но реальных стандартов, согласно которым все, кто причастен к предоставлению услуг знают, чего от нее ждут.

Адекватность системы контроля условиям "производства" услуг - одна из сложных задач для менеджера непроизводственной сферы. В адекватную систему контроля должен быть встроен элемент сравнения: вот, чего мы ждем; вот, что мы достигли; вот, как мы сопоставляем. Хороший способ сделать систему контроля особенно надежной заключается в том, чтобы встроить ее в систему планирования. Эффективный контроль начинается не с материальных затрат и прямой заработной платы, а с накладных расходов и качества.

Как определить и проконтролировать качество услуги? Каждый согласится, что дружелюбие и готовность помочь, идущее со стороны персонала, вступающего в контакт с клиентом очень важны для общего качества сервиса, но как их можно измерить, выделить, проконтролировать?

Предпринимались странные попытки определять минимальное количество улыбок, взглядов, которыми должен был одариваться клиент во время совершения услуги (сделки). Одна авиалиния посчитала количество пассажиров, с которыми персонал салона самолета должен был заговорить до и после взлета. В одном большом хорошо известном отеле клиент постоянно получал улыбку плюс "комментарий": "это хорошая комната, сэр". Но... Клиенты обнаруживали, что этот ритуал совершается вне зависимости от качества комнаты, чистоты в номере или исправности оснащения...

Многосторонний и сбалансированный (системный) подход к качеству услуг должен включать в себя все аспекты. Это: сервисный пакет; процесс доставки услуг и взаимодействия; имидж, культура, организация.

Низкий стандарт в отношении одного свойства качества ("минус") требует не менее 12-20 "плюсов" в отношении других свойств качества сервиса, чтобы компенсировать один "просчет".

Качество услуги создается, когда поставщик сервиса и клиент встречаются лицом к лицу. Самая хорошо спроектированная система доставки сервиса потерпит неудачу, пока не заработают все детали (элементы). Любой вопрос по поводу качества стартует с микроситуации взаимодействия с клиентом. Контролер здесь - клиент!

Какие механизмы усиливают подсознание клиента по поводу качества услуги, какие ценности срабатывают в этой микроситуации?

Хорошо известна такая динамика в межличностных взаимодействиях: позитивное действие вызывает позитивные реакции, они в свою очередь ведут к взаимно позитивным чувствам, которые в свою очередь ведут к позитивному взаимодействию. И наоборот.

Позитивное отношение и эффективное действие поставщика услуги могут поощрить клиента на большее участие в сделке, что в свою очередь, поощряет продавца сервиса и т. д. Так начинается позитивный цикл взаимодействия.

В ситуации "клиент - услуга компании" могут быть приняты различные подходы (шаги) - в т.ч. корректирование, как основная составляющая благожелательного контроля - для повышения качества услуги (или восприятия ее качественной?!).

Некоторые подходы, влияющие на повышения качества услуги:

1. Улучшение взаимопонимания с клиентом. Одной из лучших черт идеализируемой японской модели философии менеджмента является то, что служащий учится уважать клиента, как человека, платящего ему зарплату (не компания будто платит зарплату). Понимание нужд клиента становится более полным, как и более заинтересованным поиск путей, как эти нужды удовлетворить...

2. Использование определенных приемов, чтобы создать и усилить взаимодействие с клиентами и мотивацию, как клиента, так и персонала.

Стюардесса, распространяющая газеты в салоне среди пассажиров в начале полета, уже настроена на общение с клиентами.

Меню в ресторане может быть оформлено таким образом, чтобы стимулировать интерес и обсуждение. Неожиданное общение с кухонным персоналом и гостями, устраиваемое различными способами, благотворно влияет на обе стороны.

Президент большой компании, занимающейся очистительными работами, однажды сказал: "Автомобили с нашими эмблемами и наших расцветок очень важны для нас, так как наши служащие, встречая своих друзей, обязательно укажут на наши машины, если они будут проезжать мимо и скажут: "взгляните, это - один из наших автомобилей".

Такими приемами, которые усиливают позицию продавца услуг, обогащается взаимодействие с клиентом, увеличивается мотивация и удовлетворенность покупкой. Подобные меры - важная часть качественного менеджмента.

3. Обратная связь. Механизмы обратной связи творческих сервисных организаций могут быть довольно замысловатыми. Некоторые представители высшего менеджмента используют прессу и всем известных людей, чтобы поговорить о своей компании. Персонал получает своеобразную обратную связь через авторитетный внешний источник. Более очевидные методы - отчеты по качеству или списки довольных клиентов для специалистов, занимающихся продвижением сервиса.

4. Управление клиентами. Предоставление услуги - социальное событие, чья динамика и исход определяются квалификацией и ожиданиями клиентов и служащих - "контактеров". Важной чертой качественного менеджмента является формирование ожиданий клиентов и их подготовка к взаимодействию. Если пассажиры в хорошем настроении заходят в салон авиалайнера, это сразу воздействует на стюардессу и, следовательно, на качество обслуживания этих пассажиров.

Появляющийся запас верности клиентов своей сервисной компании компенсирует незнание многих сервисных организаций о том, сколько усилий они должны тратить на клиента, помогают в случае возникновения нестандартных ситуаций, недопонимания, избавляют от унижающих форм контроля.

5. Психологический климат. Качество услуги в восприятии клиента возрастает, если в компании преобладает открытый, благоприятный, позитивный для сервиса климат, и все это демонстрируется клиенту. Но сервисному контактеру чрезвычайно трудно выразить свое позитивное отношение к клиенту, если такого климата нет в самой компании.

Сервисная организация вряд ли может ожидать от своего служащего отношения к клиентам, отличающегося от того, которое он чувствует по отношению к себе. В конце концов, эта двойственность и двусмысленность, которая не может быть скрыта от клиента, приведет к ухудшению услуг со всеми вытекающими печальными последствиями.

Напряженность сервисной работы очень высока и необходимо убедить людей с самого начала, что они на своем месте и что их уважают и ценят в компании.

Программы улучшения качества сервиса должны учитывать различную роль, которую выполняют служащие во время общения с клиентами ("на сцене") или в офисе - кабинете ("за кулисами").

Для первой роли ("на сцене") требуется тип личности, тот человек, который способен работать с разной нагрузкой разное количество часов, который получает удовлетворение от общения, который даже сможет безответно принять оскорбление от рассерженного клиента.

Работа "за кулисами" (офисная работа) обычно лишена своеобразного волнения и прессинга, здесь понадобится другой тип личности. Менеджмент должен учитывать это при создании систем найма и обучения персонала, а также программ служебных карьер для тех, кто работает "на сцене", и для тех, кто работает "за кулисами".

До тех пор пока программа корректирования качества не будет начата сверху, не коснется верхушки компании, до тех пор двусмысленное поведение персонала будет неизбежно. А успешно работают программы качества, когда направлены и сверху вниз и снизу вверх.

Существует общая и в целом справедливая идея, что лучшее качество стоит больше. Но пересмотр системы сервисной доставки и создание новых типов ролей может привести к повышению качества с теми же и даже более низкими расходами, к изменению роли контроля.

Важно помнить, что качество сервиса достигается не сразу. Трудно создать прочную репутацию качественных услуг без долговременных систематических усилий. Аспект качества является определяющим в имидже фирмы.

Хороший менеджмент должен учитывать взаимосвязь качества с сервисной концепцией и сегментацией рынка для определения соответствующей ценовой стратегией. И тогда качество внесет свой вклад в прибыльность фирмы, контроль сыграет свою положительную роль.