9.3. Анализ производительности труда

Производительность труда – результативность или способность человека производить за единицу времени определенный объем продукции (выработка), или количество времени, затрачиваемого на изготовление единицы продукции (трудоемкость).

Для определения уровня выработки продукции на одного работающего составляется аналитическая таблица 9.8.

Таблица 9.8

Выработка продукции на одного работающего

|

Показатели |

Условные обозначения |

План |

Факт |

Отклонение от плана | |

|

абсолютное |

процент к плану | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выпуск товарной продукции в стоимостном выражении, тыс. руб. |

ВП |

76715 |

77468 |

+753 |

+0,98 |

|

2. Численность работающих, чел. |

Ч |

8755 |

8668 |

-87 |

-0,99 |

|

3. Численность рабочих, чел. |

Чр |

7200 |

7044 |

-156 |

-2,17 |

|

4. Отработано всеми рабочими, т.ч. |

Тр |

12781,4 |

12458,2 |

-323,2 |

-2,53 |

|

5.Среднегодовая выработка одного работающего, тыс.руб. (1 / 2) |

В |

8,76 |

8,94 |

+0,18 |

+2,05 |

|

6. Среднегодовая выработка одного рабочего, тыс.руб. (1 / 3) |

Вр |

10,655 |

10,998 |

+0,343 |

+3,22 |

|

7. Среднечасовая выработка продукции, руб. (1 / 4) |

Вч |

6,002 |

6,218 |

+0,216 |

+3,6 |

Из таблицы 9.8 видно, что среднегодовая выработка продукции на одного работающего фактически увеличилась на 0,18 тыс. руб. Это влияние вызвано влиянием следующих факторов: повышение интенсивности труда, снижение трудоемкости продукции, потери рабочего времени, изменение структуры фактически выпущенной продукции, изменение структуры работающих.

Факторная модель среднегодовой выработки продукции одним работником – это произведение количества отработанного всеми рабочими часов (продолжительность одной смены (t) умноженное на количество дней отработанное одним рабочим за год (Д)), удельного веса рабочих в общей численности персонала, среднечасовой выработки продукции:

Вг = Вч * t * Д * Ур.

Выработка дневная = t * Вч.

Среднегодовая выработка на одного рабочего = t * Д * Вч.

Алгоритм расчета влияния факторов способом абсолютных отклонений:

Базисная Вг0 = Вч0 * t0 * Д0 * Ур0.

Фактическая Вг1 = Вч1 * t1 * Д1 * Ур1.

∆ Вг = Вг1 - Вг0

∆ Вг(Вч) = (Вч1 - Вч0) * t0 * Д0 * Ур0

…

_______________________________

∆ Вг = Вг1 - Вг0

Вг = у * Квн * Кин * Вчб,

где у – удельный вес затрат труда,

Квн – коэффициент выполнения норм,

Кин – коэффициент изменения норм,

Вчб – уровень базисной часовой выработки.

9.4. Анализ фонда заработной платы

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

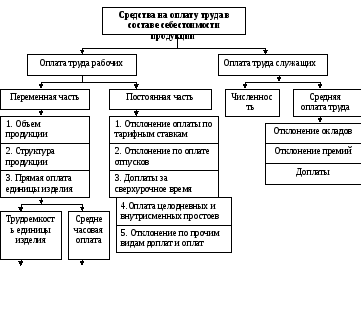

На рисунке 9.1. приведена структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции.

Факторы научно-технического прогресса

и улучшения организации производства

и труда

Рис. 9.1. Структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции

Таблица 9.9