Когденко Краткосрочная и долгосрочная финансовая политика

.pdf12 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

операционного и финансового риска;

альтернативных затрат;

стоимости капитала;

эффективности рынка капитала;

асимметричности информации;

имущественной и правовой обособленности хозяйствующего субъекта;

временной неограниченности функционирования хозяйствующего субъекта;

агентских отношений и агентских издержек.

1.Одной из основных считается концепция компромисса между риском и доходностью, утверждающая, что конечной целью деятельности любого экономического субъекта является увеличение богатства собственников. Прирост богатства за период времени формирует доход экономического субъекта, который может состоять из двух частей: текущего и дохода от прироста стоимости. Отношение совокупного дохода к размеру богатства экономического субъекта на на- чало периода называется доходностью; обычно она измеряется в годовых процентах и характеризует темп прироста богатства за период.

Для экономических субъектов не существует верхнего предела уровня ожидаемой доходности — при прочих равных условиях варианту, обещающему более высокую доходность, будет отдано предпочтение. Однако рост будущей доходности всегда связан с пропорциональным увеличением неопределенности реального получения доходов. Любая вновь открывающаяся возможность полу- чения более высокого дохода очень быстро становится известной множеству экономических субъектов (в этом проявляется действие еще одной концепции — гипотезы об эффективности финансового рынка), которые вступают в жесткую конкурентную борьбу. Рост числа претендентов на будущие доходы снижает шансы каждого из них в отдельности и увеличивает неопределенность успешного исхода. Уровень неопределенности, сопряженный с получением будущих доходов, называется в данной концепции риском. Более высокая

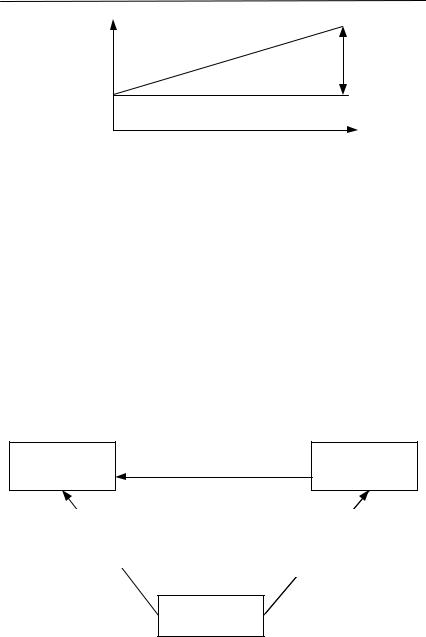

âсравнении со средним уровнем доходность рассматривается как вознаграждение (премия) за дополнительный риск, который принимает на себя экономический субъект. Концепция риска и доходности базируется на признании прямо пропорциональной связи между ожидаемой доходностью и риском любой деловой операции. Иллюстрацией взаимосвязи риска и доходности может служить модель оценки капитальных активов (capital active pricing model, CAPM),

âсоответствии с которой чем выше уровень риска, тем выше ожидаемая доходность (рис. 1.4).

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

13 |

ѝ |

|

Ðèñ. 1.4. Соотношение риска и доходности

Таким образом, концепция риска и доходности акцентирует внимание менеджера на необходимости оценки не только возможных результатов хозяйственной операции, но и рисков, связанных с их получением.

Согласно концепции соотношения риска и доходности принятие риска оправданно только в том случае, если предполагаемый доход является возможным и достаточным и при этом наступление рискового события не приведет к негативным последствиям для бизнеса. Таким образом, добиться значительных результатов, обеспечить успешность организации в будущем можно, лишь правильно оценивая сопутствующие ее деятельности риски, принимая своевременные и адекватные меры по их снижению.

2. В соответствии с концепцией денежных потоков предприятие можно представить как совокупность входящих и исходящих потоков денежных средств, при этом денежные потоки классифицируются по видам деятельности, одинаковым для всех предприятий — текущей, финансовой и инвестиционной (рис. 1.5).

Ðèñ. 1.5. Классификация денежных потоков

14 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

Основные входящие денежные потоки (притоки денежных средств) — это поступления от покупателей продукции (текущая деятельность), от продажи внеоборотных активов, а также от полу- ченных процентов и дивидендов по финансовым вложениям (инвестиционная деятельность) и поступления в результате привлечения капитала — вкладов в уставный капитал, кредитов, займов, эмиссии облигаций (финансовая деятельность). Основные исходящие денежные потоки (оттоки денежных средств) — это платежи поставщикам, персоналу, в бюджет, процентные платежи, выплата дивидендов, платежи за приобретаемые внеоборотные активы, в том числе основные средства, нематериальные активы, доходные вложения в материальные ценности, финансовые вложения и платежи в счет погашения привлеченных источников финансирования организации, а именно кредитов, займов, облигаций. Чистые денежные средства (чистый денежный поток) по текущей и финансовой деятельности в идеальном случае должны иметь положительное значение,

àпо инвестиционной деятельности — отрицательное (рис. 1.6).

Âрамках данной концепции предполагается, что любая организация независимо от рода и масштабов деятельности в финансовом отношении представляет собой некий «черный ящик», предназна- ченный для генерирования денежных потоков. В наиболее общем случае на ее вход поступает некоторая денежная сумма, полученная из одного или нескольких источников в качестве вклада в уставный капитал. Объем денежных средств, получаемый на выходе, зависит от ряда факторов, в том числе свойств и характеристик составляющих его элементов, от эффективности проистекающих внутри него процессов, от состояния внешней среды и т.д.

Очевидно, что средства следует вкладывать только в том случае, если денежный поток на выходе превышает начальные денежные средства и этого превышения будет достаточно владельцам организации для оплаты всех расходов, связанных с ее функционированием и удовлетворением их собственных интересов. Разность между входящими и исходящими денежными средствами за определенный период времени и будет представлять собой результат, полученный от работы организации. И именно такой результат авторы концепции назвали денежным потоком. А ценность самой организации определяется для его владельцев теми денежными потоками, которые она способна для них создавать.

3. Концепция временной ценности денег исходит из признания факта существования у всех экономических субъектов положительного временного предпочтения в отношении ожидаемых денежных выплат. Деньги, получение которых ожидается раньше, оцениваются потенциальными получателями выше, чем более поздние выплаты.

|

|

|

|

Платежи поставщикам, |

|

Поступления |

|

Платежи |

|

Поступления |

|

Платежи |

||||||||||

|

|

|

|

|

|

|

от эмиссии акций, |

|

||||||||||||||

Поступления |

|

персоналу, в бюджет, |

|

от продажи |

|

за приобретаемые |

|

|

в счет погашения |

|||||||||||||

|

|

|

|

облигаций, |

|

|||||||||||||||||

от покупателей |

|

процентные платежи, |

|

внеоборотных |

|

внеоборотные |

|

|

облигаций, |

|||||||||||||

|

|

|

|

привлечения |

|

|||||||||||||||||

|

|

|

|

выплата дивидендов |

|

|

активов |

|

активы |

|

|

кредитов, займов |

||||||||||

|

|

|

|

|

|

|

|

кредитов, займов |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистые денежные средства |

|

|

|

|

Чистые денежные |

|

|

|

|

Чистые денежные |

|

||||||||||

|

|

|

|

средства по инвестиционной |

|

|

|

|

средства по финансовой |

|

||||||||||||

|

по текущей деятельности |

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

деятельности |

|

|

|

|

деятельности |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистые денежные средства

Ðèñ. 1.6. Основные денежные потоки по текущей,

инвестиционной и финансовой деятельности

16 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

Изменение ценности денег во времени объясняется тем, что денежная единица сегодня стоит дороже, чем через определенный промежуток времени. Это удорожание денежной единицы происходит по нескольким причинам:

на деньги, полученные сегодня, можно получить доход в будущем;

покупательная способность денег с течением времени снижается из-за инфляции;

вложение денег во что-либо означает отказ от текущего потребления;

есть риск невозврата денег, если ожидается получить их «завтра». Поскольку деньги меняют свою ценность во времени, сравни-

вать затраты и выгоды напрямую нельзя. Необходимо привести все расчеты к единой временной точке сопоставления. Для этого существуют специальные приемы:

либо пересчитать денежные суммы на будущий период — компаундирование:

FV PV (1 r)n ,

либо привести денежные суммы к их сегодняшней (текущей) ценности — дисконтирование:

PV |

|

FV |

, |

|

r)n |

||

(1 |

|

||

ãäå PV — текущая стоимость чистого денежного потока или будущих денежных потоков;

FV — будущая стоимость (ценность) текущих денежных потоков; r — ставка дисконтирования;

n — срок операции.

Ставка дисконтирования — минимальное приращение (процент) от инвестиций, ниже которого осуществлять их невыгодно. Экономический смысл дисконтирования заключается во временном упорядочивании денежных потоков различных временных периодов. Ставка дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал.

Вне зависимости от того, какой показатель используется в каче- стве ставки дисконтирования, она должна включать в себя три ос-

новных компонента:

r MRR RI,

где — средний темп инфляции;

MRR — минимальная реальная норма прибыли;

RI — коэффициент, учитывающий степень риска, как связанного с неустойчивостью получения дохода от конкретного вложения, так и с рыночной конъюнктурой.

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

17 |

ѝ |

|

Ставка дисконтирования, как правило, равна или альтернативной стоимости капитала, или барьерному коэффициенту, или средневзвешенной стоимости капитала.

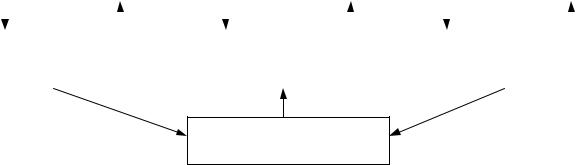

4. Концепция операционного и финансового риска заключается в следующем. Любому коммерческому предприятию присущи два основных вида риска: операционный и финансовый. Операционный риск зависит от специфики основной деятельности, которая определяет структуру активов предприятия. От структуры активов зависит структура расходов в разрезе постоянных и переменных (рис. 1.7). Чем больше удельный вес постоянных расходов, тем больше возможные колебания операционной прибыли и тем выше операционный риск. Финансовый риск зависит от структуры пассивов баланса, т.е. от структуры финансирования организации: чем больше удельный вес заемных источников, тем больше постоянные расходы, связанные с обслуживанием обязательств, тем больше возможные колебания чистой прибыли и тем выше финансовый риск.

Структура активов |

|

|

Актив |

Пассив |

|

|

Структура пассивов |

генерирует |

|

|

|

|

|

|

генерирует |

|

|

|

|

|

|

||

операционный риск, |

|

|

Внеобо- |

Собствен- |

|

|

финансовый риск, |

поскольку, чем |

|

|

|

|

поскольку, чем |

||

|

|

ротные |

ный |

|

|

||

больше внеоборотных |

|

|

|

|

больше заемный |

||

|

|

активы |

капитал |

|

|

||

активов, тем больше |

|

|

|

|

капитал, тем больше |

||

|

|

|

|

|

|

||

постоянных |

|

|

|

|

|

|

постоянных |

|

|

|

|

|

|

||

производственных |

|

|

Оборотный |

Заемный |

|

|

финансовых расходов |

расходов и выше |

|

|

|

|

и выше финансовый |

||

|

|

капитал |

капитал |

|

|

||

операционный риск |

|

|

|

|

риск |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Ðèñ. 1.7. Источники операционного и финансового риска

Таким образом, колебания чистой прибыли зависят от колебаний выручки, усиленных эффектом операционного и финансового рычага.

5. Концепция альтернативных затрат строится на следующих положениях. Стоимость бизнеса (совокупное богатство) возрастает за счет вложенного в него капитала только в том случае, если доходы от его эксплуатации превышают затраты, связанные с его поддержанием. Наиболее сложной проблемой в использовании данного метода является точное измерение и полный учет всех доходов и затрат, возникающих вследствие принятия экономического решения. Наряду с явными издержками в состав затрат должны включаться все упущенные выгоды вследствие отказа от возможных альтернатив принимаемому решению. Упущенные выгоды называются еще альтернативными затратами. Наиболее существенным компонентом

18 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

альтернативных затрат являются доходы, утраченные инвестором вследствие отказа от альтернативных возможностей инвестирования капитала. Бизнес может рассчитывать на привлечение необходимого ему капитала лишь в том случае, если он в состоянии обеспечить инвесторам доход, превышающий понесенные ими альтернативные затраты.

Финансовый менеджер руководствуется данными правилами в своей повседневной работе, например в процессе экономического обоснования инвестиционного проекта. Проекты, обеспечивающие денежные притоки, приведенная стоимость которых превышает связанные с ними альтернативные издержки, увеличивают стоимость предприятия. Таким образом, абстрактное понятие «альтернативные затраты» дает в руки менеджеру мощный, достаточно простой, понятный и очень практичный инструмент контроля эффективности своей работы: реализуя решения и проекты, денежные притоки по которым выше денежных оттоков, он способствует росту стоимости предприятия, т.е. надлежащим образом выполняет свои функции. Эту аксиому финансового менеджмента можно сформулировать несколько иначе: предприятие должно вкладывать средства только в такие проекты, чистая приведенная стоимость которых положительна. Задача же финансового менеджера состоит в том, чтобы обеспечить отбор именно таких проектов и решений.

6. В соответствии с концепцией стоимости капитала не существует бесплатных источников финансирования, любой источник требует платы за его использование. Таким образом, от состава и структуры источников финансирования зависит важнейший показатель, характеризующий деятельность организации: средневзвешенная стоимость капитала. С одной стороны, ее можно интерпретировать как общую доходность, которую должна обеспечить организация для того, чтобы выполнить требования всех инвесторов и кредиторов, а с другой — как относительный уровень общей суммы расходов на поддержание сложившейся структуры капитала, авансированного в деятельность организации. Этот показатель применяется в качестве критерия минимально приемлемой рентабельности новых инвестиций и в каче- стве дисконта при оценке стоимости организации. Средневзвешенная стоимость капитала рассчитывается как сумма относительных затрат на источники финансирования по формуле

I

WACC (ki di ),

i 1

ãäå ki — стоимость i -го источника капитала с учетом налоговой экономии;

di — удельный вес i -го источника капитала в инвестированном капитале.

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

19 |

ѝ |

|

7. В основе многих теоретических положений финансового менеджмента лежит концепция эффективности рынка капитала, в соответствии с которой на эффективном рынке капитала цены на финансовые активы отражают всю доступную информацию и быстро реагируют на новую. Важным следствием этой гипотезы является признание рыночной стоимости ценных бумаг в качестве главного индикатора успешности деятельности предприятия и эффективности управления им. Для достижения информационной эффективности рынка требуется выполнение ряда условий:

наличие множества покупателей и продавцов, не имеющих в силу своей многочисленности рыночной власти;

равный доступ на рынок юридических и физических лиц;

равнодоступность информации;

одинаковые ожидания у всех участников рынка, рациональность действий участников, стремящихся максимизировать ожидаемую выгоду;

отсутствие транзакционных затрат;

отсутствие налогов;

отсутствие затрат, связанных с банкротством.

Очевидно, что не все из этих условий выполняются в реальной жизни в полном объеме — информация не может быть равнодоступной, она не бесплатна, существуют налоги, транзакционные затраты

èдр. Таким образом, существуют три формы эффективности рынка:

1)сильная форма эффективности рынка, когда рынок информационно насыщен. При этом предполагается, что текущие цены отражают не только общедоступную, но и инсайдерскую информацию, что исключает возможность получения сверхприбылей;

2)умеренная форма эффективности рынка — рынку доступна прошлая информация о ценах и текущая рыночная информация;

3)слабая форма эффективности рынка — участникам доступна прошлая информация о ценах на акции.

Имеется немало подтверждений слабой формы эффективности на важнейших рынках ценных бумаг. С увеличением эффективности рынка уменьшаются возможности для спекуляций, а стоимость акций приближается к их действительной стоимости.

8. Концепция асимметричности информации тесно связана с концепцией эффективности рынка капитала. Асимметричность информации возникает в связи с тем, что отдельные категории лиц (некоторые участники и менеджеры) могут владеть инсайдерской информацией, недоступной всем участникам рынка. Эта информация может использоваться ими различными способами в зависимости от того, какой эффект, положительный или отрицательный, может иметь ее обнародование. В известной мере асимметричность инфор-

20 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

мации способствует и существованию собственно рынка капитала. Каждый потенциальный инвестор имеет собственное суждение по поводу соответствия цены и внутренней стоимости ценной бумаги, базирующееся чаще всего на убеждении, что именно он владеет некоторой информацией, возможно, недоступной другим участникам рынка. Чем больше участников придерживаются того же мнения, тем активнее осуществляются операции купли/продажи.

9.Смысл концепции имущественной и правовой обособленности субъекта хозяйствования состоит в том, что после создания предприятия его имущество и права существуют отдельно от имущества

èправ других предприятий и не зависят также от имущества и обязательств самих собственников. В соответствии с этой концепцией любой актив, внесенный в качестве взноса в уставный капитал, поступает в собственность предприятия и, как правило, не может быть востребован собственником в случае его выхода из состава учредителей этого предприятия.

10.Концепция временной неограниченности функционирования хозяйствующего субъекта основана на том, что предприятие, однажды возникнув, будет существовать неопределенно долго. Безусловно, эта концепция в известном смысле умозрительна и условна, и, кроме того, вполне ограниченный срок функционирования конкретного предприятия может предусматриваться уставными документами. В данном случае речь идет не о каком-то конкретном предприятии, а об идеологии развития экономики путем создания самостоятельных конкурирующих между собой фирм. Основывая некое предприятие, его владельцы обычно исходят из стратегических, долгосрочных установок, а не из сиюминутных соображений (безусловно, возможны разные мотивы создания той или иной фирмы, но речь в данном случае идет не об этом). Эта концепция служит основой стабильности и определенной предсказуемости динамики цен на рынке ценных бумаг, дает возможность использовать фундаменталистский подход для оценки финансовых активов. Действительно, если бы эта концепция была неверна в целом, т.е. в отношении подавляющего числа компаний, то, во-первых, необходимо было бы постоянно использовать текущие рыночные оценки для составления отчетности, во-вторых, компаниям было бы практиче- ски невозможно мобилизовать источники на рынке капитала и, в- третьих, фактически была бы подорвана идея равновесного рынка ценных бумаг, поскольку в ее основе лежат множественные расчеты теоретической стоимости финансовых активов исходя из прогнозных оценок генерируемых ими доходов. Концепция временной неограниченности функционирования хозяйствующего субъекта в явной или неявной форме предусматривается и основными норма-

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

21 |

ѝ |

|

тивными документами, регулирующими ведение бизнеса в России;

âчастности, в Федеральном законе «Об акционерных обществах» в ст. 2 сказано, что общество создается без ограничения срока, если иное не установлено его уставом.

11.Концепция агентских отношений состоит в том, что по отношению к любой организации можно обособить группы лиц, заинтересованных в ее деятельности, но интересы которых, как правило, не совпадают, что приводит к конфликту интересов.

Проблема агентских отношений возникает в тех случаях, когда владение отделено от управления. Сочетание личных интересов менеджеров предприятия с его важнейшей целью (максимизацией стоимости капитала для увеличения богатства инвесторов) никогда не теряет своей актуальности. В своем желании разбогатеть менеджеры предприятий ничем не отличаются от инвесторов. Однако место менеджеров в корпоративной иерархии обязывает их соблюдать одно важное условие: личное богатство управленцев может (и должно) расти пропорционально увеличению рыночной капитализации самого предприятия. В этом заключается одно из главных требований теории акционерной стоимости, утверждающей, что важнейшей целью любого бизнеса является увеличение объема вложенного в него капитала за счет осуществляемых проектов, т.е. увеличение богатства владельцев.

Отношения между инвесторами (владельцами и кредиторами компании) и ее руководителями — это агентские отношения, в которых инвесторы выполняют функции принципалов, а менеджеры — их агентов (посредников). Такое разделение функций обосновывается экономическими преимуществами, которые дает специализация: корпоративная форма ведения бизнеса наиболее эффективна, она обеспечивает возможности для быстрого привлечения капитала

âзначительных объемах. Оборотной стороной преимуществ корпоративной формы становятся агентские издержки — дополнительные затраты, которые несут инвесторы для осуществления контроля за деятельностью своих агентов и для их стимулирования. Агентские издержки могут иметь как явную (например, расходы по внешнему аудиту финансовой отчетности), так и скрытую форму (например, потери доходов компании из-за неэффективного менеджмента или издержки, связанные с возможностью банкротства предприятия). При обосновании экономических решений должна учитываться полная совокупность этих расходов.

Отдельного рассмотрения заслуживают вопросы, связанные с извлечением менеджерами личных доходов за счет организации, что отражается на ее финансовых результатах. Это может происходить в тех случаях, когда собственники не осуществляют эффективного