Когденко Краткосрочная и долгосрочная финансовая политика

.pdf22 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

текущего контроля над деятельностью руководства организации.

Âчастности, менеджеры могут использовать следующие приемы:

1)завышение цен на закупаемые ресурсы в целях получения

вознаграждения от поставщиков; манипулирование качеством и объемом закупок, также приводящее к росту затрат организации и получению вознаграждений от поставщиков;

2)использование ресурсов (материальных, транспортных, коммуникационных и пр.) в личных целях; производство и реализация не- учтенной продукции; хищения сырья, материалов, основных средств;

3)занижение цен на реализуемую продукцию в целях получения вознаграждения от покупателей;

4)осуществление сделок с активами в интересах менеджеров, приводящие к их потере для организации (продажа активов, в том числе внеоборотных, по нерыночным ценам, передача в залог, аренду, внесение имущества в уставный капитал других организаций и др.);

5)осуществление ремонтных и строительных работ с использованием финансовых, материальных и трудовых ресурсов в интересах менеджеров;

6)использование инсайдерской информации в личных целях;

7)заключение контрактов, заведомо невыгодных организации

èò.ä.

Решить агентскую проблему можно двумя путями:

разработкой схем вознаграждений менеджменту, основанных на установлении связи между поощрением и успехами в достижении ими цели владельцев — увеличении стоимости бизнеса. Такие схемы вознаграждения предполагают предоставление менеджерам права приобретения акций компании по заранее определенной цене. В том случае, если менеджмент успешен, рыночная цена акции будет превышать установленную и, таким образом, будет обеспечен доход руководству компании;

проведением мониторинга работы менеджеров посредством аудита, проверки работы, ограничений, вводимых кредиторами.

Основы финансовых расчетов. Одно из важнейших базовых понятий теории количественного финансового менеджмента — понятие «процент».

Процент — это доход (от англ. interest), в данном случае это абсолютная величина, выраженная в денежных единицах, а не в долях единицы. Если в инвестиционный проект в начале периода была вложена сумма PV, а по завершении этой операции получена сумма FV, то процент (R) определится следующим образом:

R FV PV.

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

23 |

ѝ |

|

Процент является одной из форм более общего понятия «экономический эффект», определяемого как разность между результатом и затратами.

Процедура увеличения первоначальной суммы денежных средств называется наращением, à FV — конечной или наращенной суммой.

Процентная ставка r — это относительная величина процента: r PVR .

Величина процентной ставки определяется в расчете на заданный базовый период, как правило, на год. Величина процентной ставки в большинстве случаев является первичной и используется для нахождения размера процента.

В сравнении с более общими экономическими понятиями процентная ставка соответствует понятию «общая эффективность» как отношение эффекта к произведенным затратам.

Можно выделить следующие виды процентных ставок.

Простые и сложные ставки (проценты). Простая процентная ставка — это ставка, при которой сумма процента начисляется на первоначально вложенную сумму средств; это означает, что сумма процента, начисленного в предыдущие периоды, не принимается в расчет в процессе последующего наращения.

Обозначим через r процентную ставку, измеренную в долях единицы. Тогда можно записать:

FV1 PV PV r PV (1 r) – сумма, начисленная за 1-й год;

FV2 PV PV r PV r PV (1 2 r) – сумма, начисленная за 2-й год;

...

FVn PV (1 n r) – сумма, начисленная за n-é ãîä.

Процент с учетом последней формулы определится следующим образом:

R FVn PV PV (1 n r) PV PV n r.

Сложная процентная ставка — это такая ставка, при которой процент начисляется на постоянно нарастающую базу с учетом процентов, начисленных в предыдущие периоды («проценты на проценты»):

FV1 PV PV r PV (1 r) – сумма, начисленная за 1-й год;

FV |

PV (1 r) PV (1 r) r PV (1 r)2 – сумма за 2-й год; |

2 |

|

... |

|

FV |

PV (1 r)n – сумма, начисленная за n-é ãîä. |

n |

|

24 |

|

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

|

|

|

Величины (1 n r) |

è (1 r)n называют коэффициентами (множи- |

телями) наращения простых и сложных процентов соответственно. В ряде случаев проценты представляют собой скидку с некото-

рой конечной суммы, принятой за 100%. Например, при финансировании векселями в практике учета их в банке стоимость векселя является конечной суммой, с которой начисляется скидка по определенной ставке, называемой учетной. Разница между стоимостью векселя и суммой, которую банк выдаст по этому векселю, называется дисконтом. Если обозначить учетную ставку через d, предположив, что вексель учитывается за год до погашения, то дисконт может быть определен по формуле

DFV d,

àсумма, которую получит векселедержатель-инвестор (она в данном случае является первоначальной), определяется так:

PV FV FV d FV (1 d).

Если учет осуществляется за несколько лет до погашения, эта формула при использовании простой учетной ставки принимает вид

äëÿ äâóõ ëåò: PV FV (1 d) FV d FV (1 2 d); äëÿ òðåõ ëåò: PV FV (1 2 d) FV d FV (1 3 d);

...

äëÿ n ëåò: PV FV (1 n d).

Как и ставка наращения, учетная ставка может быть простой и сложной.

Встречаются ситуации, когда начисление процентов включает и сложный, и простой проценты. Например, средства вкладчика находятся в банке на счете 5 лет и 2 месяца. Проценты капитализируются (т.е. присоединяются к основной сумме счета, на которую начисляется процент) в конце каждого года.

Для случая комбинации простого и сложного процента расчет будущей суммы проводится по формуле:

FVn t PV (1 r)n (1 r t / T ),

ãäå FVn t — сумма, которую получит инвестор за n ëåò è t äíåé (ìå-

сяцев);

PV — первоначально инвестированная сумма;

t — число дней (месяцев), за которые начисляется простой процент;

T — число дней (месяцев) в году;

r — процент, начисляемый в течение года.

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

25 |

ѝ |

|

Номинальная, периодическая и эффективная ставки. Номинальная

процентная ставка — исходная годовая ставка, которую назначает банк для начисления процентов. В своей исходной (номинальной) величине эта ставка может быть использована при начислении процентов один раз в году. Если проценты начисляются более одного раза в году, то установленная величина корректируется в зависимости от числа таких начислений.

Термин «номинальная ставка» часто используется также для обозначения процентной ставки, «не очищенной» от инфляции, в отли- чие от реальной — «очищенной» ставки. В этом случае номинальная ставка описывает совершенно другие процессы, не те, что начисление процентов.

Поскольку во многих случаях проценты начисляются несколько раз в году, годовая ставка должна быть преобразована. Если проценты начисляются m раз в году, то для разового начисления процентов используется так называемая периодическая ставка (иногда ее называют релятивной). Период, за который начисляются проценты, называют конверсионным.

Периодическая процентная ставка (обозначим ее через rp ) может

быть определена двумя способами.

1. Если известно количество начислений процентов в течение года, то

rp r / m,

ãäå r — номинальная процентная ставка;

m— количество начислений процентов в течение года.

2.Если известно количество дней, за которые начисляется процент (часто применяется при анализе финансовых вложений, проектов со сверхбыстрым сроком окупаемости), то

rp r t / T,

ãäå t — число дней, по истечении которых осуществляется разовое начисление процента;

T — принимаемое в расчет число дней в году (360 или 365).

Таким образом, разные схемы финансовых контрактов могут предусматривать разные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для обеспечения сравнительного анализа эффективности таких контрактов необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисле-

26 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

ния. Таким показателем является эффективная годовая процентная ставка (annual percentage rate, APR).

Предположим, что начисляются сложные проценты m раз в году. По истечении первого периода, в течение которого начисляется процент, наращенная сумма средств составит:

FVm1 PV PV r / m PV (1 r / m).

В конце второго периода:

FVm2 PV (1 r / m) PV (1 r / m) r / m PV (1 r / m)2 .

В целом за год:

FV PV (1 r / m)m ,

ãäå m — количество начислений процентов в течение года.

Если же финансовая операция продолжается в течение n лет, то последняя формула преобразуется к следующему виду:

FV PV (1 r / m)n m ,

ãäå m — количество начислений процентов в течение года.

Теперь необходимо определить, во сколько раз и на сколько процентов увеличивается первоначальная сумма за год. Вычтя PV

из обеих частей выражения |

|

FV PV (1 r / m)m и разделив остаток |

|||||||

íà PV , получим: |

|

|

|

|

|

|

|

|

|

FV PV |

|

PV 1 r m m PV |

1 r m |

m |

1. |

||||

PV |

|

|

PV |

|

|

|

|||

Отсюда видно, на сколько увеличилась первоначальная сумма. |

|||||||||

Переведя этот результат в проценты, получим |

|

|

|||||||

|

APR |

|

(1 r / m) |

m |

|

|

|

|

|

|

|

|

1 100, |

|

|

||||

|

|

|

|

|

|

|

|

|

|

ãäå APR — эффективная процентная ставка.

Кроме случая нескольких начислений за период, эффективная процентная ставка рассчитывается также в ряде других ситуаций, например:

при получении потребительского кредита, выданного на условиях оплаты определенного процента сразу же, а оставшейся суммы и процента за услуги — через оговоренный период времени. Например, потребительский кредит предоставлен на следующих условиях: 20% стоимости товара выплачивается

сразу же, а через год — оставшаяся сумма и 8% стоимости товара. В данном случае APR 88 / 80 1 100 10%;

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

27 |

ѝ |

|

при особых условиях банковского кредитного контракта. Например, банк предоставляет кредит под 32% годовых с уплатой процентов вперед.

APR 100 / 68 1 100 47,1%.

Но в любом случае для инвестора эффективная ставка — это реальная величина относительных расходов за использование полу- ченного в кредит капитала.

Номинальная и реальная процентные ставки. Номинальная ставка —

это процентная ставка, «не очищенная» от инфляции, в отличие от реальной процентной ставки — «очищенной». Если известна номинальная ставка, то для нахождения реальной ставки надо разделить индекс номинальной ставки на индекс цен.

Пример. Банк обещает 250% годовых по вкладу (это значение номинальной ставки rном ), а цены за этот период выросли в 2 раза

(обозначим инфляцию через ). В этом случае реальная процентная ставка ( rреал ) будет равна:

r |

|

|

1 rном |

1 |

100 |

(3, 5 / 2 1) 100 75%. |

|

||||||

реал |

|

|

1 |

|

|

|

|

|

|

|

|

|

Существует и второй способ определения реальной процентной ставки, с помощью формулы Фишера, которая связывает три показателя — номинальную процентную ставку, уровень инфляции и реальную процентную ставку:

(1 rном ) (1 rреал ) (1 ); |

rном rреал rреал |

|||

èëè |

|

|

|

|

r |

rном . |

|||

реал |

|

1 |

|

|

|

||||

Пример. Годовой темп инфляции составляет 20%, банк рассчи- тывает получить 10% реального дохода в результате предоставления кредитных ресурсов инвестору. В этом случае номинальную ставку, по которой банк предоставит кредит, можно определить по формуле Фишера:

(1 rном ) (1 0,1) (1 0, 2) , откуда rном = 0,32, èëè 32%.

Глава 2

Внешняяѝфинансоваяѝѝ

иѝправоваяѝсредаѝѝ

предпринимательстваѝ

Предпринимательской способностью называют набор качеств, умений, способностей человека, позволяющих ему находить и использовать лучшее сочетание ресурсов для производства, продажи товаров, принимать разумные и последовательные решения, создавать и применять новшества, идти на допустимый риск.

Гражданский кодекс РФ комплексно определяет сущность предпринимательской деятельности — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематиче- ское получение прибыли от продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве

âустановленном законом порядке.

Âсоответствии с этим определением выделяются несколько характерных черт и особенностей предпринимательства:

это самостоятельная деятельность дееспособных граждан и их объединений;

это инициативная деятельность, направленная на реализацию своих способностей и удовлетворение потребностей других лиц и общества;

это деятельность, сопряженная с риском;

это не разовая сделка, а процесс, направленный на системати- ческое извлечение прибыли законным путем;

это деятельность, осуществляемая лицами (физическими или юридическими), зарегистрированными в качестве индивидуальных предпринимателей или юридических лиц;

основной мотив осуществления предпринимательской деятельности — получение прибыли.

Предпринимательство отражает всю систему отношений (финансовых, экономических, социальных), которые объективно возникают у предпринимателей при взаимоотношении друг с другом, с потребителями, поставщиками всех факторов производства (сырья, материалов, оборудования и т.д.), с банками, с наемными работниками и с государством в лице органов исполнительной власти.

2.ѝВнешняяѝфинансоваяѝиѝправоваяѝсредаѝпредпринимательстваѝ |

29 |

ѝ |

|

Предпринимательство как процесс представляет собой сложный комплекс целенаправленных действий предпринимателей, начиная с момента возникновения предпринимательской идеи и заканчивая воплощением ее в конкретный предпринимательский проект, т.е. предпринимательство как процесс включает в себя поиск новых творческих идей, их анализ и оценку в аспекте потребностей рынка и экономической выгоды, постановку целей по реализации идей, воплощение идей в производство, в освоение новой продукции, в совершенствование организации производства.

Ïîä предпринимательской средой следует понимать сложившуюся в стране социально-экономическую, политическую, гражданско-пра- вовую ситуацию, обеспечивающую экономическую свободу дееспособным гражданам для занятия предпринимательской деятельностью, направленной на удовлетворение потребностей всех субъектов рыночных отношений.

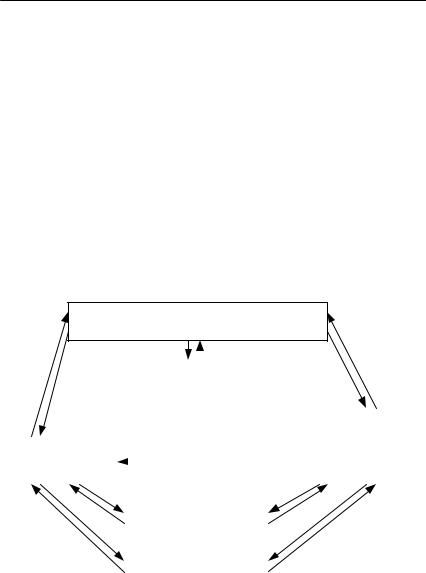

В самом общем виде финансовую среду предпринимательства можно представить следующим образом (рис. 2.1).

Компании, привлекающие капитал и размещающие временно свободные ресурсы

|

|

|

|

|

|

|

|

|

|

Реальные инвестиции: |

|

|

|

|

|

|

земля |

|

|

|

|

|

|

здания |

|

|

|

|

|

|

оборудование |

|

|

|

|

|

|

Финансовые учреждения: |

|||

|

|

|

первоначальная закупка |

|

||

|

|

|

сырья и материалов |

|

банки |

|

Финансовые рынки: |

|

|

|

|

|

пенсионные фонды |

|

|

|

||||

денежный |

|

|

|

|

страховые компании |

|

|

|

|

|

|

||

рынок капитала |

|

|

|

|

инвестиционные фонды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственный сектор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Домашние хозяйства, |

|

|

|

|

|

|

обеспечивающие приток |

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

|

|

Ðèñ. 2.1 Финансовая среда предпринимательства

Финансовым рынком является любой механизм, предназначенный для торговли финансовыми активами или правами на них. В наи-

30 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

более общем виде финансовый рынок состоит из денежного рынка и рынка капитала.

Финансовые учреждения занимают операциями по передаче денег, кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов.

На денежном рынке заемщики получают денежные средства от кредиторов, обычно на срок менее года, там же совершаются сделки с валютой и драгоценными металлами.

На рынке капитала аккумулируются и обращаются долгосрочный капитал и долгосрочные обязательства. Рынок капитала включает рынок ссудных капиталов и рынок ценных бумаг.

На рынке ценных бумаг обращаются долгосрочные ценные бумаги; акции и облигации; на этом рынке эмитенты получают денежные средства от инвесторов обычно на срок более года.

Назначение финансовых рынков и финансовых учреждений — эффективное распределение капитала между потребителями. Основными поставщиками капитала являются домашние хозяйства, сберегающие часть зарабатываемого дохода; основными его потребителями являются компании, финансирующие приобретение реальных активов привлекаемым с финансовых рынков и у финансовых учреждений капиталом.

К субъектам предпринимательской деятельности, т.е. хозяйствующим субъектам, относятся:

индивидуальные предприниматели;

коммерческие организации и их объединения;

некоммерческие организации и их объединения.

ÂРоссии предпринимательская деятельность может осуществляться с созданием и без создания юридического лица. Юридиче- ским лицом признается организация, у которой имеются следующие признаки:

организационное единство, обеспеченное созданием органов управления и системы их взаимоотношений, позволяющих сформировать и выразить свою волю как участника гражданского оборота;

имущественная обособленность — юридически обеспеченная возможность иметь имущество на каком-либо вещном праве — собственности, хозяйственного ведения или оперативного управления;

самостоятельная гражданско-правовая ответственность, что выражается в том, что организация несет ответственность только по своим обязательствам и не отвечает по обязательствам своих участников, а также несет ответственность всем своим имуще-

2.ѝВнешняяѝфинансоваяѝиѝправоваяѝсредаѝпредпринимательстваѝ |

31 |

ѝ |

|

ством, принадлежащим ей на одном из перечисленных выше прав;

участие в гражданском обороте от своего имени — возможность приобретать права и исполнять обязанности, а также участвовать в суде от своего имени.

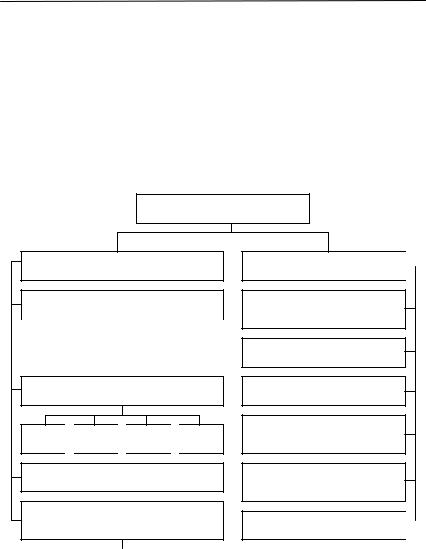

Классификация юридических лиц приведена на рис. 2.2. Каждая из приведенных основных организационно-правовых форм предпринимательства имеет свои достоинства и недостатки, которые необходимо учитывать при выборе форм предпринимательской деятельности (табл. 2.1).

Юридические лица

Коммерческие организации

Хозяйственные товарищества

|

|

|

|

|

|

|

|

|

|

|

|

Полные |

|

|

Коммандитные |

||

|

|

|

|

|

|

Хозяйственные общества

ОАО

ЗАО

ЗАО

ООО

ООО

ОДО

ОДО

Производственные кооперативы

Государственные и муниципальные унитарные предприятия

|

|

|

|

|

На праве |

|

На праве |

||

оперативного |

|

хозяйственного |

||

управления |

|

ведения |

||

|

|

|

|

|

Некоммерческие организации

Общественные и религиозные организации

Фонды

Учреждения

Объединения юридических лиц (ассоциации и союзы)

Автономные некоммерческие организации

Некоммерческие партнерства

Ðèñ. 2.2. Основные организационно-правовые формы

предпринимательской деятельности