Тема 5. Управління оборотними активами План

-

Загальні завдання в галузі управління оборотними активами

-

Управління грошовими коштами

-

Управління дебіторською заборгованістю

-

Менеджмент виробничих запасів

-

Управління джерелами фінансування оборотних активів

-

Ризики пов’язані з функціонуванням оборотних активів

-

Загальні завдання в галузі управління оборотними активами

Управління оборотними активами передбачає аналіз їх стану і структури ефективності використання, визначення оптимальної структури джерел фінансування оборотних засобів, досягнення співвідношення між потребою в оборотних засобах і джерелами їх покриття.

Головною метою управління є забезпечення безперервної і ефективної виробничої і фінансової діяльності підприємства.

Основними завданнями в галузі управління оборотними коштами є:

1). Оптимізація обсягу оборотних коштів в обігу;

2). Забезпечення підвищення ефективності використання оборотних коштів;

3). Підтримка достатньої ліквідності і платоспроможності підприємства;

4). Вивчення можливих ризиків, що виникають при використанні оборотних активів і пошук шляхів їх мінімізації;

5). Вибір стратегії фінансування оборотних активів;

6). Підтримання оптимального співвідношення між ризиком і доходом при використанні оборотних активів.

Ризик розглядається як можлива втрата ліквідності підприємства за умови недостатності засобів в обороті. Втрата доходу можлива також за умови залучення в оборот надлишкових запасів оборотних засобів.

Ризик Прибуток

втрати

ліквід.

Рівень оборотних коштів Рівень оборотних засобів

Для вирішення цих проблем аналізують ефективність використання кожного елементу оборотних активів і визначають заходи, що приведуть до поліпшення такого використання.

-

Управління грошовими коштами

Для стабільного фінансового стану важливе значення має швидкість руху грошових коштів. Управління грошовими коштами з метою прискорення їх оборотності включає в себе:

1). Розрахунок фінансового циклу;

2) Визначення мінімального рівня залишку грошових коштів;

3) Аналіз і прогнозування грошових потоків.

1). Фінансовий цикл (або період обертання грошових коштів) являє собою період протягом якого грошові кошти вилучені з обороту і втілені у виробничих запасах і дебіторської заборгованості.

Фінансовий цикл може співпадати з операційним циклом, в цьому випадку він розраховується як тривалість періодів обертання виробничих запасів та дебіторської заборгованості.

У випадку коли підприємство сплачує рахунки постачальників не одразу, фінансовий цикл зменшується на період обертання кредиторської заборгованості.

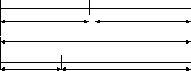

Закупівля ТМЦ Реаліз. гот. прод. Сплата за прод.

1 Твз 2 Тдз 3 Твз – тривалість виробничих

запасів

Операційний цикл Тдз – тривалість дебітор.

заборгованості

Сплата рахунків постачальників Ткз – тривалість кредитор.

заборгованості

Ткз 4 Фінансовий цикл

ФЦ = Твз + Тдз

ФЦ = ОЦ – Ткз

ФЦ = Твз + Тдз + Ткз

Позитивною тенденцією вважається скорочення операційного циклу до чого веде прискорення виробничого процесу, скорочення дебіторської заборгованості і періоду її погашення, нормальне уповільнення розрахунків з кредиторами.

2). Необхідність наявності у підприємства певного залишку грошових коштів, який постійно знаходиться в обороті, зумовлена потребою в грошових коштах для здійснення поточних операцій, у непередбачуваних випадках і для вигідного інвестування. Відсутність такого запасу може призвести до фінансових ускладнень, надмірна їх величина свідчить про неефективне використання грошових коштів.

Для визначення оптимального розміру запасу грошових коштів аналізуються показники їх оборотності:

А) оборотність грошових коштів Ог = 360 / ФЦ, де ФЦ – цикл оборотності грошових коштів.

Б) мінімальна сума грошей, що потрібна для проведення господарських операцій Гмін = ОВ / Ог, де ОВ – операційні витрати, тобто витрати грошових коштів на купівлю товарів і сировини, на виплату зарплати, на сплату %, дивідендів та ін. поточних витрат.

В) тривалість періоду обороту Тг = Сг * Д / Ог, де Сг – середні залишки грошових коштів (розраховують за даними рахунку 31 “Розрахунки в банку”); Д – період обороту прийнятий для розрахунку; Ог – оборот грошових коштів за відповідний період (кредитовий оборот рахунку 31).

3). Грошовий потік розраховується як певна сума грошових надходжень або видатків, що здійснюються (одержуються) підприємством в процесі своєї господарської діяльності.

Грошові потоки прогнозуються та аналізуються за видами діяльності підприємства. Розрізняють грошові потоки від операційної, інвестиційної і фінансової діяльності.

Операційна діяльність пов’язана з основною статутною діяльністю підприємства і передбачає здійснення таких грошових потоків:

А) одержання виручки від реалізації товарів, робіт, послуг, страхові платежі, податки;

Б) від реалізації іноземної валюти;

В) від орендної плати;

Г) від реалізації будь-яких оборотних активів;

Д) одержані штрафи, пені, неустойки.

Грошові видатки від операційної діяльності:

-

на закупівлю ТМЦ;

-

на виплату зарплати;

-

сплата за оренду;

-

виплачені штрафи, пені, неустойки;

-

ін. поточні видатки.

Інвестиційна діяльність відображає надходження та видатки пов’язані з придбанням та реалізацією необоротних активів і фінансових інвестицій (вкладення коштів в ЦП, інвестиційні проекти).

Фінансова діяльність відображає надходження у вигляді доходів від операційної діяльності, від інвестицій в дочірні та ін. підприємства, відсотки та дивіденди одержані підприємством. Видатки пов’язані з інвестиціями в ін. підприємства, сплачені відсотки за кредит, ін. фінансові видатки.

По кожному виду діяльності в цілому по підприємству розраховується чистий грошовий потік, як різниця між відповідними грошовими надходженнями і видатками. Чистий грошовий потік виражає грошову частину чистого прибутку одержаного підприємством. Якщо чистий грошовий потік характеризується позитивною величиною, підприємство розглядає це як певний надлишок грошових коштів в даному періоді і може спрямувати його у вигляді інвестицій з метою одержання будь-якого доходу.

Якщо чистий грошовий потік від’ємний, то підприємство повинно віднайти джерела покриття грошових коштів. Підприємство повинно спланувати відповідні джерела для покриття видатків та надходжень.