4. Класифікація витрат

Для правильного визначення фінансових результатів, а також з метою управління їх формуванням, витрати класифікуються за різними ознаками в залежності від їх економічної суті.

І. Класифікація витрат з метою визначення фінансових результатів:

1). Спожиті та не спожиті:

Спожиті – відображають такі види витрат, які вже здійснені і забезпечують підприємству певний доход. Спожиті витрати відображаються в звіті про фінансові результати.

Не спожиті – вважаються витрати, які реально здійснені, але відповідний доход повинні принести в майбутньому. Не спожиті витрати відображаються в балансі підприємства і не включаються до витрат відповідного звітного періоду.

2). Витрати на продукцію і витрати періоду:

Витрати на продукцію (виробничі витрати) – безпосередньо пов’язані з виробництвом конкретної продукції і формують її собівартість.

Витрати періоду (невиробничі витрати) – безпосередньо з конкретною продукцією не пов’язані, а відображають здійснення підприємством його адміністративно-збутових функцій та інших операційних витрат.

3). Прямі і непрямі:

Прямі витрати – можуть бути безпосередньо віднесені на конкретний економічний об’єкт (вид продукції) економічно доцільним шляхом, як правило – це сировина і матеріали, зарплата, амортизація спец. обладнання.

Непрямі витрати – пов’язані з виробництвом, але не можуть бути точно ідентифіковані по відношенню до конкретного її виду. Такими витратами є загально виробничі (амортизація цеху та цехового обладнання, зарплата обслуговуючого цехового персоналу, допоміжні матеріали тощо). Ці витрати можуть включатися до собівартості продукції після їх розподілу у відповідності з обраною базою (пропорційно нормальній потужності підприємства).

Собівартість включає прямі і непрямі виробничі витрати і являє собою витрати на продукцію.

ІІ. Класифікація витрат з метою прийняття управлінських рішень:

1). Релевантні та не релевантні:

Релевантні – це затрати величину яких можна змінити після прийняття відповідного управлінського рішення.

Не релевантні – величину яких не можна змінити при зміні прийнятого рішення.

2). Дійсні та можливі:

Дійсні – це витрати, які вимагають реального відтоку фінансових ресурсів, тобто витрати грошових коштів або інших активів.

Можливі витрати розглядають як вигоду, що втрачається підприємством (вибір одного варіанту дій вимагає відмови від іншого).

3). Маржинальні та середні:

Маржинальними називають фактичні витрати на виробництво кожної додаткової одиниці продукції.

Середні витрати визначають розрахунковим шляхом в середньому на одиницю відповідної продукції.

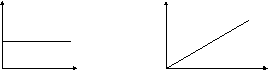

4). Постійні та змінні:

Постійними називають витрати, які не залежать від зміни обсягу виробництва продукції (орендна плата, відсотки за кредит, витрати на відрядження, премія, по часова зарплата).

Змінні витрати залежать від зміни обсягів виробництва і вони є прямими (основна зарплата, сировина, матеріали).

затрати затрати

прямі змінні

обсяги виробництва обсяги виробництва