Тема 3. Грошові надходження підприємств, їх формування і використання План

-

Економічний зміст доходів, витрат і фінансових результатів

-

Виручка від реалізації як основне джерело грошових надходжень

-

Види фінансовий результатів діяльності підприємства

-

Класифікація витрат

-

Управління формуванням і використанням прибутку підприємства

-

Поняття про беззбитковість і фінансову міцність підприємства

-

Економічний зміст доходів, витрат і фінансових результатів

Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обороту, своєчасного виконання фінансових зобов’язань перед державою, банками та іншими суб’єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств.

Доходи визнаються підприємством у його фінансові звітності за умови, що в результаті здійснення його господарської діяльності очікується надходження грошових коштів або їх еквівалентів, інших активів або зменшення зобов’язань підприємства.

Витрати визнаються за умови, що очікується відтік матеріальних ресурсів підприємства у вигляді грошових коштів, інших активів або збільшення зобов’язань підприємства.

Фінансовий результат діяльності підприємства показує співвідношення між його доходами і витратами, яке приводить до виникнення прибутків або збитків.

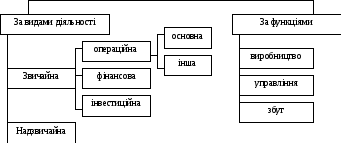

Доходи, витрати і прибутки класифікуються у фінансовій звітності за видами діяльності підприємства, його функціями і елементами витрат.

Розподіл доходів і витрат за видами діяльності і функціями

Операційна діяльність включає в себе основну та іншу діяльність.

Основна діяльність приводить до виникнення доходів і витрат безпосередньо пов’язаних з витратами та реалізацією продукції, товарів, робіт і послуг. Доходами виступає виручка (дохід від реалізації). До витрат відносять такі, що безпосередньо пов’язані з виробництвом продукції і складають її собівартість, а також ті, що пов’язані з утриманням управлінського персоналу, організацією збуту, реклами та вивчення ринку, інші адміністративно-управлінські та торгово-збутові витрати. Адміністративні витрати і витрати на збут до собівартості продукції не включаються, а враховуються як витрати певного звітного періоду.

Доходи і витрати від іншої діяльності виникають в результаті здійснення підприємством позареалізаційних операцій пов’язаних з веденням банківських рахунків, з орендою необоротних активів, з продажем або придбанням інших оборотних активів, зі сплатою відсотків за кредит, дивідендів тощо.

Доходи і витрати від інвестиційної діяльності пов’язані з продажем або придбанням необоротних активів.

Доходи і витрати від фінансової діяльності виникають при одержанні підприємством банківських позик та їх погашенні, при одержанні доходів від спільної діяльності, при здійснення фінансових інвестицій в статутний капітал інших підприємств.

Доходи і витрати від надзвичайної діяльності виникають як збитки, страхові відшкодування та інші надходження від операцій, які суттєво відрізняються від звичайної діяльності і виникають як правило в наслідок її порушення (аварії, стихійні лиха).