-

Корреляция между рядами динамики.

Колебания временных рядов часто бывают взаимно обусловлены. Так, например, временной ряд выпуска продукции на данном предприятии можно считать обусловленным влиянием двух факторов - стоимости производственных фондов и численности работающих, которые также изменяются во времени.

При определении коэффициентов корреляции признаков в подобных случаях необходимо помнить, что на полученные результаты оказывают влияние учитываемые в расчетах тренды временных рядов.

Изменение уровня одного ряда может вызвать изменение уровней другого через некоторый промежуток (лаг), поэтому важно оценить этот лаг и коррелировать ряды с его учетом. Оценка лага может быть произведена с помощью взаимокорреляционной функции ryx (τ), которая представляет собой ряд коэффициентов корреляции между уровнями коррелируемых рядов, сдвинутыми относительно друг друга на τ интервалов. Максимум значения определяет величину лага.

Коррелированно остатков временных рядов. Ввиду того что непосредственное коррелирование временных рядов связано с искажениями, прибегают к корреляции их остатков. Пусть тренды рядов yt и xt представлены аналитическим способом, тогда значения их остатков выразятся как:

![]()

Полученное значение коэффициента корреляции признаков, исчисленное по остаткам τ дает неискаженное представление о степени тесноты их связи:

Коррелированно временных рядов с включением времени в качестве фактора. Эффект устранения влияния тренда при коррелировании временных рядов может быть достигнут включением фактора времени непосредственно в уравнение регрессии. Так, динамическая зависимость двух рядов признаков может быть представлена следующим образом:

yt=a0+ a{x1 + a2t.

-

Оценка выбора и параметров уравнения тренда

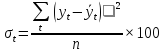

Основная тенденция (тренд) показывает, как воздействуют систематические факторы на уровень ряда динамики, а колеблемость уровней около тренда служит мерой воздействия остаточных факторов. Ее можно найти по формуле среднего квадратического отклонения:

где уt, - исходный уровень ряда;

-

выравненный

уровень ряда.

-

выравненный

уровень ряда.

Этот показатель является оценкой адекватности статистической модели и называется стандартизированной ошибкой аппроксимации.

где

-средний

уровень ряда.

-средний

уровень ряда.

Для выбора типа уравнения тренда выше было предложено использовать показатели ряда динамики. Для проверки постоянства того или иного показателя ряда динамики целесообразно использовать статистические гипотезы. Для проверки существенности различий между показателями ряда достаточно разбить этот ряд на три части и рассчитать факторную и остаточную дисперсии. Далее необходимо воспользоваться критерием Фишера.

Относительной мерой колеблемости является коэффициент вариации

Если расчетное значение критерия больше табличного (Fр > Ft), то расхождения между показателями ряда могут считаться существенными. Такой подход может быть использован для таких показателей ряда динамики, как абсолютные темпы прироста, темпы роста и прироста, темпы наращивания.

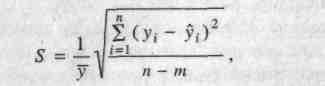

Для оценки точности замены ряда динамики уравнением тренда используется оценка погрешности, которая определяется по формуле:

где. yi и €- фактические и расчетные значения уровней ряда динамики;

п - число уровней ряда;

т - число параметров в уравнении тренда;

-

среднее значение уровня ряда.

-

среднее значение уровня ряда.