2.3 Технологические закономерности развития фирм

Вся деятельность фирмы направлена на увеличение размеров прибыли. Следовательно, действие законов развития будет обусловлено достижением именно этой цели. Для «доказательства» этих законов можно воспользоваться аргументом, аналогичным тому, который использовали крупнейшие экономисты мира (Алчиан, Фридмен), – на рынке остаются только те компании, которые вне зависимости от мотивации их менеджеров или владельцев действовали так, как если бы они максимизировали прибыль.

Точно так же «объективность» законов может быть подтверждена тем, что их действие направлено на минимизацию затрат и увеличение объемов выпуска. Соответственно в бизнесе остаются только те компании, которые «подвержены» действию этих законов. Безусловно, в реальной жизни, тем более в социальной системе, каковой является экономика, велико влияние «человеческого фактора». Отдельные личности могут совершать поступки, не совпадающие со средними и общепринятыми. Однако, характеризует корпоративный сектор как в целом, так и на уровне отдельной фирмы наиболее общие типовые тенденции.

2.3.1 Закон рационалистического развития технологических процессов

Любое развитие технологических процессов связано с ростом производительности труда. Одним из самых крупных специалистов по проблемам производительности труда, заслуженно, считается К. Маркс. Он считал, что "…повышение производительности труда заключается именно в том, что доля живого труда уменьшается, а доля прошлого труда увеличивается, но увеличивается так, что общая сумма труда, заключающаяся в товаре, уменьшается, что, следовательно, количество живого труда уменьшается больше, чем увеличивается количество прошлого труда» (Маркс К., 2-е изд., т. 25, с.28). Заменив понятия «количество живого труда» или «количество прошлого труда» на эквивалентные: затраты на оплату труда и капитала (амортизацию), мы перейдем к нормальным стоимостным оценкам, при этом смысловая сущность понятия «повышение производительности труда» не изменится.

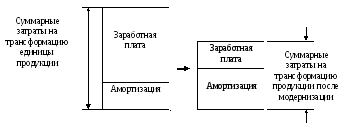

Если изобразить на схеме изменения в затратах и конечный результат роста производительности труда, то по мысли Маркса, должна получиться следующая картина см. рис. 2.17.

Капитальные затраты в единице продукции возрастут, а величина затрат на оплату труда в единице продукции сократится (сама почасовая зарплата в абсолютном выражении при этом останется неизменной), поскольку скорость ее изготовления увеличится. При этом общие затраты сократятся (см. рис. 2.17).

Рис. 2.17. Сокращение суммарных затрат в единице продукции с ростом производительности по Марксу

При всей бесспорной справедливости и простоте схемы за ней скрывается принципиальная ошибка Маркса в определении понятия «производительность».

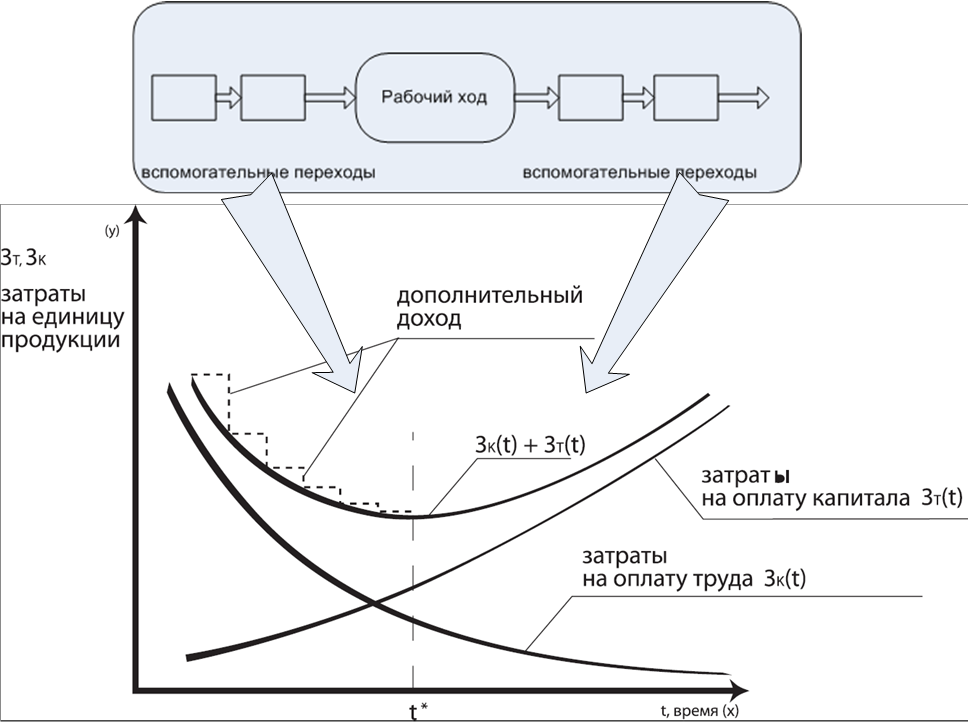

Продемонстрируем несостоятельность данного Марксом определения графически. Согласно определению, единственная возможность повышения производительности труда возникает тогда, когда каждый шаг повышения производительности обеспечивается тем, что затраты на оплату труда уменьшаются («количество живого труда уменьшается»), а затраты на амортизацию (капитала) увеличиваются («увеличивается количество прошлого труда). Бесконечный рост производительности должен обеспечить повторяющийся процесс снижения затрат на оплату труда и такой же повторяющийся процесс роста затрат на капитал в единице продукции.

Графически уменьшение затрат на оплату труда выразится в виде убывающей кривой (см. рис. 2.18.), а рост затрат выразится в виде возрастающей кривой (см. рис. 2.18.).

Рис. 2.18. Динамика сокращение суммарных затрат в единице продукции при увеличении затрат капитала

В долгосрочной перспективе при постоянном повторении подобных действий всегда будет достигнуто положение, при котором снижение заработной платы станет меньше прироста капитальных вложений. Это обусловлено тем, что снижение оплаты за единицу продукции ограничено нулевым значением. А вот рост капитальных затрат ничем не ограничен. Поэтому их сумма рано или поздно начнет возрастать.

Вывод иллюстрирует кривая суммы двух рассмотренных типов затрат на рис. 2.18. На графике видно, что рост производительности, соответствующий уменьшению суммы затрат на оплату труда и капитала, идет лишь до определенного момента времени t*. После достижения момента времени t* суммарные затраты на оплату труда и капитала всегда будут возрастать. При рассмотрении динамики затрат на рис. 2.18 может возникнуть вопрос. Почему затраты на оплату труда падают интенсивно сначала, а не в конце? Это обусловлено тем, что в первую очередь будут реализованы технические решения, дающие наибольший эффект.

В этом случае действует принцип максимизации эффективности текущих вложений. Поэтому каждое последующее внедрение будет давать меньшее сокращение затрат в единице продукции при одних и тех же вложениях.

Принципиально, что рост суммарных затрат, то есть прекращение роста производительности, при такой динамике составляющих будет происходить всегда.

Но вывод об ограниченности роста производительности, а это значит и развития, противоречит, как всему накопленному опыту развития цивилизации, так и выводам философии о бесконечности прогресса и развития.

То есть определение Маркса должно иметь внутренний порок. В чем он заключается? Дело в том, что Маркс, в данном определении, описал процесс роста производительности только при рационалистическом развитии. В реальности же развитие идет двумя путями, описанными выше: рационалистическим и эвристическим.

Рассмотрим характер роста производительности труда при рационалистическом развитии, то есть при условии, что увеличение затрат не изменяет рабочего хода технологического процесса.

Для этого напомним, вкратце, свойства рационалистического развития.

Два из них говорят о том, что при рационалистическом развитии идет рост затрат капитала и одновременно уменьшение затрат на заработную плату в единице продукта.

Третий же описывает характер рационалистического развития, который сводится к констатации последовательного падения эффективности рационалистических решений по мере роста производительности труда.

Фактически речь идет об устойчивых, постоянно повторяющихся причинно-следственные связях в процессе производства, приводящих к падению эффективности технических решений. Но именно так трактуется сегодня понятие «экономический закон».

«Экономический закон – в экономической теории – объективные, внутренние, существенные, устойчивые, постоянно повторяющиеся причинно-следственные связи в системе производственных отношений»72.

Практически, так же его толкует Большая Советская Энциклопедия73.

То есть, речь идет о законе рационалистического развития.

Закон рационалистического развития говорит: Каждый последовательный шаг рационалистического развития технологий обеспечивает убывающий темп роста производительности так, что сначала издержки на выпуск единицы продукции, снижаются а затем растут. Экономическая целесообразность такого развития ограничена.

Еще одна важнейшая закономерность, давно подмеченная экономистами, находит объяснение в этом разделе. Это закон убывающей доходности. Он гласит, что если последовательно наращивать один из факторов производства (а речь всегда шла либо о ручном труде, либо о капитале), то каждый последующий шаг будет менее эффективен, чем предыдущий. "Доказывался" он на примере рассуждений о выращивании помидор с теми или иными затратами труда (у С. Фишера).

До последнего времени закон использовался для объяснения, правда, всегда постфактум, многих явлений. Но он никогда не был всерьез обоснован и никто не знал, когда он будет действовать, а когда нет.

Дело в том, что в экономической теории существует представление о другой важной закономерности: росте эффективности производства с ростом его масштаба. Но масштаб производства увеличивается и «если последовательно наращивать один из факторов производства». То есть, в теории существуют две закономерности. Одна говорит об убывающей эффективности с ростом масштаба (закон убывающей доходности), а друга о возрастающей эффективности с ростом масштаба (закон роста эффективности производства с ростом его масштаба).

Только представление о рационалистическом типе развития позволяет говорить об области существования убывающей доходности вложений в развитие любого типа производства.