2.3.2 Модель и граница рационалистического развития технологических процессов

Действие закона находит свое отображение в модели74, связывающей производительность труда и технологическую вооруженность:

![]()

где: B – технологическая вооруженность – показатель, характеризующий затраты капитала на одного работающего в данном технологическом процессе за один год; L – производительность работающего как отношение вновь созданной или добавленной стоимости за один год ко всем работающим в данном технологическом процессе; U – постоянный коэффициент, задающий угол наклона кривой развития. Он получил название: экономический уровень технологии. Возможности его использования для прогнозирования эффективности развития будут рассмотрены ниже.

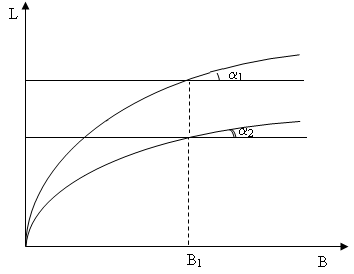

Г рафически

модель представлена на рис. 2.19. Кривые

рационалистического развития двух

разных технологий демонстрируют рост

производительности, но с уменьшающейся

производной, то есть с падающей

эффективностью развития. Другими

словами, в соответствии с законом

рационалистического развития, каждое

последующее одинаковое увеличение

производительности труда требует все

больших затрат капитала.

рафически

модель представлена на рис. 2.19. Кривые

рационалистического развития двух

разных технологий демонстрируют рост

производительности, но с уменьшающейся

производной, то есть с падающей

эффективностью развития. Другими

словами, в соответствии с законом

рационалистического развития, каждое

последующее одинаковое увеличение

производительности труда требует все

больших затрат капитала.

Рис. 2.19. Рационалистическое развитие разной эффективности

Главное следствие этого закона – представление о границе или тупике развития. Оно возникает вследствие того, что согласно модели, по мере нарастания капитальных затрат, результат, то есть экономия от одних и тех же вложений будет уменьшаться и обязательно, когда-нибудь станет меньше затрат. Тогда вложения в развитие станут экономически негативны.

Численное значение границы развития может быть получено следующим образом.

Формулируется базовое требование: выигрыш от дополнительных годовых затрат на совершенствование технологии, в виде добавленной стоимости, должен быть больше этих затрат.

Связь прироста

технологической вооруженности

![]() с дополнительной добавленной стоимостью

рассчитывается по модели рационалистического

развития

с дополнительной добавленной стоимостью

рассчитывается по модели рационалистического

развития

![]() .

Рационалистическое развитие продолжается

до тех пор пока

.

Рационалистическое развитие продолжается

до тех пор пока

![]() .

Так как в модели рационалистического

развития коэффициент U –константа, то

прирост производительности L может быть

найден как произведение производной

от L на прирост по единственной переменной

В, то есть ΔВ, и равен

.

Так как в модели рационалистического

развития коэффициент U –константа, то

прирост производительности L может быть

найден как произведение производной

от L на прирост по единственной переменной

В, то есть ΔВ, и равен

![]() .

.

Отсюда:

![]() ,

или

,

или

![]() ,

следовательно,

,

следовательно,

![]() или,

или,

![]()

Выражение

![]() и есть граница рационалистического

развития.

и есть граница рационалистического

развития.

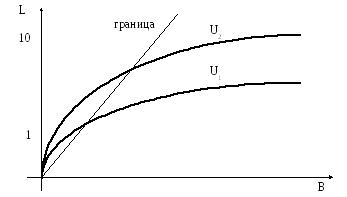

Оно означает, что как только технологическая вооруженность станет больше 4-х значений U, рационалистическое развитие должно быть остановлено.

На практике вполне возможно рассчитать значения коэффициента U, используя данные статистической отчетности предприятий.

Подставляя значение

U в базовую зависимость, получим

![]() ,

или

,

или

![]()

Эта последвательная

зависимость L от B с углом наклона

![]() ,

что соответствует углу в 63,4°. См. рис.

2.20.

,

что соответствует углу в 63,4°. См. рис.

2.20.

Рис. 2.20. Граница рационалистического развития

Заметим, прирост добавленной стоимости ∆L (чистый продукт), обеспечивает прирост прибыли не пропорционально приросту добавленной стоимости, а выше. Действительно, хотя рост добавленной стоимости означает и возрастание налогов вместе с ростом уровня доходов, налоговое бремя на единицу продукции вырастет меньше, чем рост доходов. Это связано с тем, что прибыль – только часть добавленной стоимости, которая вырастет вместе с ней, но затраты на оплату труда в единице продукции уменьшаются, снижая налоговые вычеты, а затраты на амортизацию растут, но не облагаются налогом.