2.1.3П Тенденция к росту производительности капитала фирмы, как экономическая закономерность

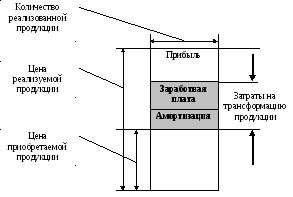

Естественной возможностью для фирмы максимизировать прибыль будет минимизация затрат на производство, или трансформацию продукции (см. рис. 2.2 п). Минимизация затрат, как видно из схемы на рис. 2.2п, произойдет, если с ростом объемов выпуска заработная платы или амортизации будут уменьшатся или расти меньше, чем прибыль. В принятых условиях (неизменность технологий и организационных структур) у фирмы идет рост заработной платы, но остаются неизменным набор технологического оборудования. Как следствие не меняется размер амортизации, а на единицу продукции даже уменьшается.

Это значит, что результат использования капитала увеличился. Другими словами, выросла производительность капитала, которую будем понимать как соотношение объема производства в единицу времени и величины затраченного капитала за этот же период, то есть амортизации.

Рис. 2.2п. Структура стоимости продукции, реализованной фирмой

То есть, на практике, в условиях неизменной технологии и организационных структур фирмы должна проявляться тенденция к росту производительности капитала

2.2.П Ошибки вывода производственных функций типа Кобба-Дугласа

Первоначальные три первичных фактора производства: труд, земля и капитал в неоклассической теории были заменены на два. Предполагалось, что выявление типовых статистических зависимостей между выходной характеристикой производства – объемом выпуска и оставшимися факторами производства: трудом и капиталом позволят количественно оценить роль этих факторов. Появление мощных вычислительных возможностей в 70-х годах прошлого века привело к бурному развитию направления в экономике, занимающегося выявлением таких зависимостей, ранее названных производственными функциями.

Начало этого направления восходит к 1928 г., когда американский экономист П. Дуглас и математик Ч. Кобб опубликовали реальную зависимость объемов выпуска одной из отраслей промышленности США от затрат труда и капитала.

Понятно, что все статистические зависимости отражают тенденции, которые существовали в прошлом и их использование для прогноза будущего предполагает, что эти тенденции сохранятся. Такое допущение часто не соответствует реальности, так как главная отличительная черта технического прогресса – кардинальное изменение ранее существующих возможностей.

Но анализ вывода функции названной, по именам ее авторов функцией Кобба-Дугласа, заставляет утверждать, что ни сама функция Кобба-Дугласа, ни все другие функции такого же типа (с суммой степенных коэффициентов, равных единице) не корректны и, в принципе, не могут быть использованы ни для анализа прошлых тенденций, ни, тем более, для прогноза будущего.

Функция Кобба-Дугласа имеет вид:

![]()

Где:

Q – выпуск

К - капитал (фонды)

n - кол-во работающих.

В

общем виде

![]()

Для человека не связанного с математикой формула кажется достаточно сложной. Но за ней кроется простейшая зависимость.

Судя по виду формулы и наличия двух авторов с разной специализацией, скорее всего, дело обстояло следующим образом. Экономист П. Дуглас стал анализировать статистические данные, характеризующие рост капиталов и объёмов выпуска в обрабатывающей промышленности США за 1899-1922 гг. Он построил график и увидел, что есть какая-то связь между выпуском Q и капиталами К.

Дуглас обратился к математику Ч. Коббу за помощью в обработке данных. Надо думать, тот и подсказал, что лучше использовать не абсолютные величины (выпуск Q и капитал К), а относительные. Они значительно более устойчивы и информативны. То есть отнести выпуск и капитал к числу работающих: n.

Переменные

изменили. Вместо Q, взяли

![]() – производительность, а вместо К взяли

– производительность, а вместо К взяли

![]() - фондовооружённость.

- фондовооружённость.

Получили:

![]() .

.

В

результате статистической обработки

(методом наименьших квадратов), а сейчас

это делается одним нажатием кнопки

компьютера, были рассчитаны показатель

степени независимой переменной (x), он

оказался равен 0,27, и коэффициент (a),

равен 1,01. То есть была получена функция

![]()

Или,

в обозначениях Ч. Кобба,

![]() ,

,

![]()

Это обычная степенная зависимость. Для примера, квадратный корень – это степень 0,5.

Откуда

же взялась такая красивая формула?

![]()

Всё

правильно. Если полученную зависимость

![]() умножить

на n,

получим

умножить

на n,

получим

![]() или

или

![]()

После публикации скромных статистических данных Кобба и Дугласа появилось огромное количество математических работ в области производственных функций. Вводились новые переменные и им переписывались усреднённые за много лет степенные коэффициенты. Практический результат их использования оказался близок к нулю.

И не случайно. Если не ошибаюсь в авторстве, то нобелевский лауреат Фрэнк Найт охарактеризовал их прогнозную способность примерно так. "Использовать производственные функции, всё равно, что вести автомашину, глядя в заднее стекло".

Но этим не исчерпывается слабость метода производственных функций. При их построении и интерпретации сделано две серьезных методологических ошибки.

Первая

ошибка.

Это разделение базовой переменной –

фондовооруженности

![]() на две составляющие "K"

и "n".

Для функциональных зависимостей,

используемых в математике, подобные

действия совершенно корректны. Но они

не допустимы в статистических зависимостях.

Это можно увидеть непосредственно на

примере построения функции Кобба-Дугласа.

на две составляющие "K"

и "n".

Для функциональных зависимостей,

используемых в математике, подобные

действия совершенно корректны. Но они

не допустимы в статистических зависимостях.

Это можно увидеть непосредственно на

примере построения функции Кобба-Дугласа.

Действительно.

Одни и те же числовые значения

![]() и

и

![]() ,

соответствующие исходным статистическим

данным, могли сложиться как за счет

вариаций "Q"

и "K",

при неизменном "n",

так и при неизменных "Q"

или "K"

за счет вариации "n".

Поэтому считать, что статистически

вычисленный коэффициент 0,73 имеет хоть

какое-то отношение к уровню используемого

труда (n

- количеству людей) будет принципиально

не корректно.

,

соответствующие исходным статистическим

данным, могли сложиться как за счет

вариаций "Q"

и "K",

при неизменном "n",

так и при неизменных "Q"

или "K"

за счет вариации "n".

Поэтому считать, что статистически

вычисленный коэффициент 0,73 имеет хоть

какое-то отношение к уровню используемого

труда (n

- количеству людей) будет принципиально

не корректно.

Тот же вывод будет справедлив и по отношению к самостоятельным параметрам, обозначенным как "Q" и "K".

Поясним

мысль на примере. Одинаковые ряды чисел

1,2,3,4… могут быть получены из бесконечного

количества различных соотношений типа

20/20, 4/2, 0,6/0,2, 16/4… . Здесь в числители

стоит, в одном случае, выпуск фирмы"Q",

а в знаменателе число работающих "n",

а в другом, капитал "K"

и то же число работающих "n".

Сделать вывод из результатов статистической

обработки двух подобных рядов, что

конкретному значению "Q"

соответствуют строго единственные

значения "K"

и "n",

согласно формуле

![]() было

бы ошибкой.

было

бы ошибкой.

Вторая ошибка. Это вывод о возможности наращивания выпуска за счет увеличения объемов ручного труда, или возможность замены капитала трудом. Действительно. Экономически целесообразно, а не практике, и единственно технически осуществимо – это повышение производительности работающих, а вслед за ней и объемов выпуска за счет использования дополнительного капитала, но никак не дополнительной рабочей силы.

Например, очевидно, что не удастся нарастить выпуск или заместить капиталы (комплекс технологического оборудования) в производстве компьютерных процессоров за счет затрат сколь угодно большого количества ручного труда. Даже один процессор не сделает целая армия рабочих, вооруженных отвертками, молотками, паяльниками, или даже увеличительными стеклами.

Это ограничение, безусловно, понятно любому технологу. При этом констатация возможности наращивания производительности и объемов за счет использовании капитала остается пустой банальностью, как для инженерных служб, так и для менеджеров.

Дополнительно. Оставлять в формуле коэффициент 1,01 не корректно, так как для используемого массива информации значение 0,01 меньше погрешности статистических вычислений. То есть, остается коэффициент, равный единице. А это означает, что коэффициент проставлять, вообще, не следует.

Сделанное замечание не принципиально, но иллюстрирует уровень небрежности использования вспомогательных, относительно экономической теории, методов.

Важно также отметить, что экономическая теория не дает возможность понять, как работал капитал на предприятии, описанном производственной функцией. С позиции знаний о технологии, можно утверждать, что капитал выступает, как независимая переменная в функции роста производительности или объемов, отражая два совершенно разных типа развития. Первый тип - это механизация и автоматизация операций в уже действующих технологиях. Второй тип - это внедрение новых технологий и организационных решений. Они очень по-разному будут отражаться на производственной функции.

Промежуточный вывод. Все производственные функции, в которых один коэффициент получается при вычитании из единицы другого, вообще, нельзя никак использовать (но, похоже, это основной случай, рассматриваемый в теории).