Тема 7. Оценка финансовых активов на рынке ценных бумаг

Расчет различных видов доходности по акциям: текущая, совокупная, за период владения, за счет прироста курсовой стоимости.

Использование методов оценки акций в инвестиционном анализе. Метод капитализации дохода в оценке акций: модели дисконтирования дивидендов. Модель нулевого роста. Модель постоянного роста. Модель переменного роста. Модели оценки акций, основанные на соотношении "цена - доход". Возможности и диапазон использования в анализе.

Использование методов оценки облигаций в инвестиционном анализе на РЦБ. Методы финансовых расчетов для исчисления показателей доходности облигаций (текущей доходности облигаций, доходности к погашению, доходности за период владения). Применение метода капитализации дохода к облигациям. Исследование воздействия уровня ссудного процента на курс облигации. Система показателей рынка облигаций. Дюрация. Временная структура процентных ставок.

Оценка доходности других ценных бумаг.

Модель ценообразования на рынке капиталов. Графическое изображение линии капитала (capital market line, CML), линии рынка ценных бумаг (security marret line, SML). Альфа и бета коэффициенты. Бета-коэффициент как показатель систематического риска. Ценовое представление САРМ. Расширения САРМ. Использование модели САРМ: проблемы и границы.

Рыночная модель. Взаимосвязь параметров рыночной модели и модели оценки финансовых активов (САРМ). Использование рыночной модели в фундаментальном анализе.

Динамика структуры рынка ценных бумаг (РЦБ) по видам ценных бумаг зависит, при прочих равных условиях, от инфляционных и дефляционных тенденций в экономике.Это влияние определяется спецификой инвестиционных качеств различных ценных бумаг. Изменение структуры рынка также характеризует волатильность рынка как параметр его институционального развития с макроэкономической точки зрения.

В период дефляции снижение доходности государственных ценных бумаг отражает снижение риска. Вместе с тем формируется горизонтальная временная структура процентных ставок: доходности кратко-, средне- и долгосрочных государственных ценных бумаг сближаются. Однако риск по ценным бумагам, даже государств – первоклассных заемщиков, не сводится к инфляционному риску, имеет более сложное экономическое содержание, поэтому ставка доходности по ним остается положительной. Безрисковая норма доходности (rf) зависит в первую очередь от реальных темпов роста экономики (темп прироста ВВП – i) и цен (дефлятор ВВП – g):

rf =[(1+i)*(1+g)-1].

На развитых рынках эта функциональная зависимость подтверждается эмпирически. В США реальная доходность казначейских векселей за послевоенный период составила 5% – это и расчетное значение по формуле близки.38 На развивающихся же рынках госбумаги не могут быть приняты безоговорочно в качестве безрисковых активов.

Рынок гособлигаций в условиях дефляции ив сочетании с положительным сальдо платежного баланса имеет тенденцию к сокращению, что обусловлено снижением предложения госбумаг, их досрочным погашением эмитентом в этих условиях. В период дефляции развивается тенденция обмена акций крупнейших корпораций на облигации. Расширение корпоративного облигационного рынка в период дефляции закономерно с точки зрения снижения рисков и снижения стоимости этой формы привлечения капитала. Развитие же инфляционных процессов, при прочих равных условиях, поддерживает стабильный объем государственных заимствований на РЦБ одновременно с более умеренным ростом рынка акций, поскольку последние учитывают инфляционную составляющую в текущем доходе – дивиденде и приросте курсовой стоимости.

Для современных фондовых рынков характерна тенденция падения в среднем текущей доходности акций39, так как в этом случае дивидендные выплаты отсутствуют, а инфляционные риски компенсируются премией за риск, обеспечиваемой только приростом курсовой стоимости акций. В этих условиях рынок корпоративных облигаций (в особенности с фиксированной ставкой дохода) относительно сжимается как в номинальной, так и в рыночной оценке. Рост же рынка государственных ценных бумаг в условиях инфляции может сопровождаться как сжатием фондового рынка (перераспределением средств инвесторов в низкорисковые инструменты), так и ростом последнего при низком уровне процентных ставок по государственным ценным бумагам. Изменяется временная структура процентных ставок: формируется позитивная кривая доходности. При гиперинфляции, напротив, формируется негативная временная структура процентных ставок. При этом рынок ценных бумаг выступает институтом, обобщающим ожидания экономических субъектов относительно перспектив роста экономики. Кривая доходности облигаций и временная структура процентных ставок40 отражают эти ожидания и выступают инструментом прогноза развития экономики.

Таким образом, при оценке текущей стоимости облигаций ставки дисконтирования для купонных платежей в различные периоды могут быть взяты на основе кривой доходности государственных федеральных ценных бумаг различной срочности, т.е. временной структуры процентных ставок или на основе кривой доходности облигаций с аналогичной структурой и уровнем риска. Однако и здесь необходимо учитывать ряд моментов, усложняющих оценку: 1) российские федеральные ЦБ трудно отнести к безрисковым активам (тем не менее априори это наименее рисковый инструмент на РЦБ; 2) форма кривой доходности может изменяться от одного периода к другому и может иметь троякую конфигурацию в зависимости от угла ее наклона.

Вместе с тем именно характер кривой доходности позволяет судить о будущих процентных ставках, и именно поэтому она интересует экономистов. Существует три вида кривой доходности (и временной структуры процентных ставок): повышающаяся (позитивная); понижающаяся (негативная); горизонтальная. Как правило, доходность плавно возрастает по мере увеличения срока до погашения. Кривая доходности в этом случае имеет положительный угол наклона (позитивная кривая), т.е. доходности облигаций с большим сроком до погашения выше, чем для выпусков с меньшим сроком. Приобретая облигацию, инвестор требует более высокой премии за риск, следовательно, происходит увеличение ставок доходности41.

Если доходность при больших сроках до погашения ниже, чем при меньших сроках, кривая доходности «перевернута» (негативная кривая), имеет отрицательный наклон. В этом случае говорят об инверсии процентных ставок, что типично для ситуации очень высоких инфляционных ожиданий, когда инвесторы отдают абсолютное предпочтение краткосрочным финансовым активам, так как риск долгосрочных вложений не компенсируется премией за риск в этих условиях. Следует отметить, что понижающаяся кривая, т.е. инверсия ставок доходности, чаще всего встречается, когда доходности на рынке близки к своим максимальным историческим значениям, и может служить указанием того, что рынок ожидает падения ставок как на рынке облигаций, так процентных ставок в экономике в целом.

Горизонтальная, или плоская, кривая доходности образуется, если доходность мало изменяется в зависимости от срока до погашения, что означает ожидания замедления экономического роста. Возможно формирование «горбатой» кривой доходности42.

Эти свойства временной структуры процентных ставок дают возможность использовать механизм рынка облигаций, операции Центрального банка на открытом рынке и его процентную политику в качестве комплексного механизма реализации денежной политики. В работе Seok-KyunHur43исследуется механизм реализации денежной политики через рынок облигаций. На основе предположения о существовании лага между денежными кризисами и реакцией экономических агентов получена система уравнений, описывающая взаимосвязь временной структуры процентных ставок и исторических данных ставок денежного рынка в период денежного роста. Эти уравнения проверены на американских данных. Результаты показывают, что периоды более высоких ставок денежного рынка влияли на доходность по облигациям с различными сроками погашения в различные периоды так же, как инструменты денежной политики, приводя в обычную позитивную форму временную структуру процентных ставок с обычным временным лагом из-за зависимости процентных ставок денежного рынка и рынка облигаций.

Поддержание параметров ликвидности и емкости рынка государственных ценных бумаг на внутреннем рынке является, таким образом, институциональным условием денежно-кредитного регулирования и индикатором институционального развития РЦБ.

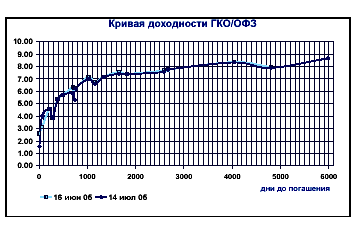

В России в период становления рынка ГКО-ОФЗ и высокой инфляции сложилась негативная (понижающаяся) временная структура процентных ставок, что объясняется в рамках концепции предпочтения ликвидности абсолютным приоритетом для инвесторов краткосрочных государственных ценных бумаг в условиях фактического отсутствия рынка корпоративных облигаций и инфляции. В 1999 г. сформировалась позитивная кривая доходности, причем со значительным углом наклона, что соответствовало ожиданиям экономического роста и отражало улучшение реального состоянии экономики. С конца 2003 г. позитивная кривая доходности имеет относительно меньший угол наклона, что отражает изменение темпа и качества роста российской экономики, в 2005 г. ожидания замедления роста сохраняются, о чем свидетельствует временная структура процентных ставок, представленная на рис. 1.

Однако важно, что рынки облигаций существуют и даже расширяются и в странах, в которых темпы инфляции высоки и значительно колеблются, что демонстрирует нам и исторический опыт России. В условиях нестабильности более широко распространены специфические формы облигационных займов, которые могут значительно отличаться от тех видов облигаций, которые распространены в странах с более стабильной экономикой. Это индексируемые облигации и облигации с плавающей ставкой. Эта гибкая секьюритизированная форма займов позволяет привлекать инвестиции в экономику и в условиях инфляции, т.е. выступает механизмом адаптации инструментов и институтов привлечения инвестиций в условиях нестабильности экономики. Российский рынок в полной мере использует эти возможности, разнообразие таких инструментов на нем чрезвычайно велико.

Рис. 1. Кривая доходности ГКО-ОФЗ