Тема 9. Фундаментальный анализ на уровне предприятия-эмитента

Система показателей фундаментального анализа на уровне предприятия - эмитента.

Оценка положения и перспектив эмитента на рынке (продукция, конкуренты, наличие рыночной ниши, маркетинговая стратегия, ресурсная база).

Показатели финансового состояния эмитента в системе оценки инвестиционных качеств ценных бумаг. Характеристика финансово-хозяйственного положения эмитента на основе финансовых коэффициентов и рейтинговых систем. Горизонтальный и вертикальный анализ. Рыночные показатели акций и потенциал роста их курсов.

Взаимосвязь показателей хозяйственной деятельности эмитента и движения рыночных курсов акций и облигаций.

Источники роста доходов компании-эмитента. Оценка темпа роста компании за счет внутренних источников финансирования.

Анализ дивидендной политики, ее влияние на текущую цену и потенциал роста курсовой стоимости акций. Анализ коэффициентов, характеризующих структуру капитала акционерного общества (АО). Уровень капитализации.

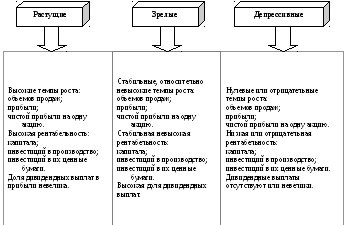

Ценные бумаги, как и любой товар, имеют свой жизненный цикл. Однако специфика в том, что инвестиционные качества ценных бумаг зависят и от жизненного цикла предприятия-эмитента. Эта зависимость особенно сильна для акций и средне- и долгосрочных облигаций. Существует различие динамики производства, дивидендной политики и относительных темпов роста стоимости ценных бумаг, следовательно, и их ожидаемой доходности для предприятий-эмитентов, находящихся на разных стадиях жизненного цикла. Учет этих различий необходим для построения трехэтапной модели дисконтирования дивидендов при проведении оценки приведенной (внутренней, справедливой) стоимости ценных бумаг и стоимости бизнеса. Типичные различия в характере динамики производства и дивидендной политики на разных стадиях жизненного цикла предприятий обобщены на рис. 1.

Рис. 1. Структура активов фондового рынка

По стадии жизненного цикла предприятия-эмитента

Структурный анализ рынков по видам ценных бумаг позволяет, во-первых, выяснить особенности и тенденции развития рынков различных ценных бумаг, а во-вторых, провести сравнительный анализ их инвестиционных качеств.

Выводы:

РЦБ как подсистема финансового рынка и регулятивный институт выполняет общерыночные и специфические функции, чем и определяется его экономическое назначение и цели функционирования в экономике.

РЦБ имеет сложную структуру. 3 основных ее типа – институциональную, организационную и экономическую структуры – можно исследовать системно более глубоко по различным направлениям. Представленная структурно-логическая схема РЦБ позволяет проводить его исследование в зависимости от цели по различным направлениям или системно.

В системе мирового РЦБ и его различных подсистемах (международных, национальных и региональных рынков) выделяют различные сегменты по качественным признакам. Цель их исследования – на основе сравнительного анализа выявление институциональных особенностей, параметров, отражающих институциональную и структурную динамику, и на этой основе оценка их различия.

Тенденции развития различных видов РЦБ и их секторов необходимо рассматривать в контексте тенденций мирового финансового рынка в целом и мирового РЦБ, в частности. Инверсия экономических отношений проявляется в том, что экономические отношения глобализирующейся экономики определяют развитие национальных экономик и системы их экономических отношений. Противоречия их интересов определяют специфику развития мирового финансового рынка и РЦБ на различных уровнях экономической системы.

Как регулятивный институт РЦБ создает:

- институциональный потенциал для экономического развития;

- специфические фондовые механизмы регулирования экономического развития, а также выявления институциональных эффектов в экономике. Основные институциональные условия и институциональные эффекты, которые обеспечивает РЦБ, реализуя свои функции, состоят в следующем.

Во-первых, рынок ценных бумаг обеспечивает эффективный доступ к финансовым ресурсам. Поэтому рынок ценных бумаг поддерживает рост компаний с высокими инвестиционными потребностями, причем тем самым способствует выживанию не только зрелых, но и инновационных быстро растущих фирм. Депрессивным же компаниям доступ к финансовым ресурсам рынка ценных бумаг закрыт в силу публичности информации на этом рынке об их состоянии. Таким образом, рынок ценных бумаг не просто обеспечивает доступ к ресурсам, но его механизм постоянно проводит селективный отбор хозяйствующих субъектов, доставляя свои ресурсы только эффективно функционирующим и перераспределяя их в пользу относительно более эффективных экономических субъектов.

Во-вторых, механизм рынка ценных бумаг стимулирует как внешний, так и органический рост экономических субъектов, реализуя тем самым эффект масштаба через финансовый механизм и в финансовой системе за счет более низких ставок привлечения инвестиций на рынке ценных бумаг для крупных компаний.

В-третьих, рынок ценных бумаг вместе с тем регулирует границы роста компаний, а также рациональность их отраслевой структуры – через механизм конгломератной уценки.

В-четвертых, выход экономических субъектов на рынок ценных бумаг в качестве эмитента приводит к снижению трансакционных издержек эмитента в его взаимодействии не только с финансовыми институтами и инвесторами, но и с другими контрагентами во всем спектре деловых операций компании. Это, в свою очередь, ведет к повышению эффективности его деятельности, следовательно, к росту рыночной стоимости компаний, т.е. капитализации. Рост капитализации отдельных экономических субъектов за счет этого универсального механизма означает рост капитализации рынка ценных бумаг в целом.