зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdf своєчасно реагувати на зміни цілей, обмежень на ресурси, залежностей між параметрами та адекватно коректувати плани й управлінські рішення;

своєчасно реагувати на зміни цілей, обмежень на ресурси, залежностей між параметрами та адекватно коректувати плани й управлінські рішення;

отримати інформацію про об'єкт, його функціонування; спрогнозувати об'єкт і його поведінку в майбутньому[1, с. 158].

Сформульовану математично задачу економічного аналізу можна розв‘язати одним з відомих математичних методів. Ознаки класифікації економіко-математичних методів значною мірою умовні.

Широке поширення в економічному аналізі мають методи математичної статистики. Ці методи застосовуються в тих випадках, коли зміну показників, що аналізують, можна представити як випадковий процес. Статистичні методи є основним засобом вивчення масових, повторюваних явищ та відіграють важливу роль у прогнозуванні поведінки економічних показників. Коли зв'язок між характеристиками, що аналізуються, не детермінований, а стохастичний, то статистичні та ймовірносні методи – це практично єдиний інструмент дослідження. Найбільшого поширення з математикостатистичних методів в економічному аналізі отримали методи множинного та парного кореляційного аналізу.

Найбільшого поширення в сучасній економіці отримав метод аналізу економіки „витрати-випуск‖. Це матричні (балансові) моделі, що дозволяють у найбільш компактній формі представити взаємозв'язок витрат і результатів виробництва. Зручність розрахунків і чіткість кономічної інтерпретації – головні особливості матричних моделей. Це важливо при створенні систем механізованої обробки даних, при плануванні виробництва продукції з використанням ЕОМ.

Економетричні методи є своєрідним поєднанням трьох областей знань: економіки, математики і статистики. Основою економетрії є економічна модель, під якою розуміють схематичне представлення економічного явища чи процесу за допомогою наукової абстракції, відображення їхніх характерних рис [3, с. 330].

Методи математичного програмування – основний засіб розв‘язання задач оптимізації виробничо-господарської діяльності. За своєю суттю це – засіб планових розрахунків. Цінність їх для економічного аналізу виконання бізнес-планів полягає в тому, що вони дозволяють оцінювати напруженість планових завдань, визначати лімітуючи групи устаткування, види сировини і матеріалів, одержувати оцінки дефіцитності виробничих ресурсів і т.п.

Теорія ігор як розділ дослідження операцій – це теорія математичних моделей прийняття оптимальних рішень в умовах невизначеності чи конфлікту декількох сторін, що мають різні інтереси.

Застосування того чи іншого математичного методу в економічному аналізі спирається на методологію економіко-математичного моделювання господарських процесів і науковообґрунтовану класифікацію методів і задач аналізу.

За ознакою оптимальності всі економіко-математичні методи (задачі) поділяються на дві групи: оптимізаційні і неоптимізаційні. Якщо метод чи задача дозволяє шукати розв‘язок за заданим критерієм оптимальності, то

151

цей метод відносять до групи оптимізаційних методів. У випадку, коли пошук розв‘язків ведеться без критерію оптимальності, відповідний метод відносять до групи неоптимізаційних методів.

Таким чином, математичні методи в економіці серед інших методів посідають чільне місце. Адже основним завданням в економікоматематичному моделюванні є аналіз та прогнозування економічних об'єктів і процесів. Широке використання цих методів є вагомим напрямком для поліпшення розвитку і розрахунку економічного аналізу, який підвищує ефективність діяльності економіки, та держави в цілому.

Список використаних джерел:

1.Андреєва Г. І. Економічний аналіз: Навч.-метод. посіб. / Г.І. Андреєва.

–К.: Знання, 2008. – 263 с.

2.Бідник Н.Б. Використання математичних методів і моделей в економіці, фінансах / Н.Б. Бідник // Науковий вісник НЛТУ України. – 2012. -

ғ 18.6. - С. 258-262.

3.Мних Є.В. Економiчний аналiз: пiдруч. / Є.В. Мних. – К.: Знання,

2011. – 630 с.

Анастасія Кирилович Науковій керівник: Лобачева І.Ф., к. пед. н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ЕКОНОМІЧНИЙ АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ – ПЕРЕДУМОВА ЕФЕКТИВНОСТІ ФУНКЦІОНУВАННЯ

ПІДПРИЄМСТВА

На сьогоднішній час метою будь-якого підприємства є отримання ним позитивного фінансового результату (прибутку) у розмірах, що задовольняє потреби власників. Рівень прибутку отриманого підприємством є основним віддзеркаленням всіх виробничо-господарських процесів, що мають місце під час його функціонування та стимулом для ефективного використання наявних трудових, фінансових та матеріальних ресурсів.

Саме фінансовий результат є кількісним та якісним відображенням ефективності функціонування підприємства. А тому, аналіз фінансових результатів є досить актуальним питанням через те, що за його результатом будуть виявлені не тільки показники сучасного фінансового стану, а й буде створена інформаційна база, на основі якої підприємство зможе розробляти подальші плани роботи та визначити стратегію своєї діяльності.

Питання щодо формування та аналізу фінансових результатів підприємства були висвітлені в наукових роботах таких вітчизняних та зарубіжних вчених, як: Ф. Ф. Бутинець, В. Г. Лінник, А. М. Герасимович, М. Я. Дем‘яненко, Г. Г. Кірейцев, М. М. Коцупатрий, П. Т. Саблук, М. Г. Чумаченко, Л. С. Шатковська, та інші.

Метою даної роботи є теоретичне обґрунтування аналізу фінансових результатів, тобто зазначення його об‘єктів, завдань, етапів проведення та ін.

152

На сьогодні існує досить велика кількість визначень «фінансового результату», так як кожен науковець розширює чи звужує це поняття на власний розсуд (таблиця 1). В загальному фінансовий результат можна визначити як економічний підсумок виробничої діяльності господарюючих суб‘єктів виражений у вартісній (грошовій) формі [1, c. 50].

|

Таблиця 1 |

Трактування поняття «фінансовий результат» |

|

Автор |

Трактування |

Бутинець Ф. Ф. [2] |

Співставлення доходів та витрат підприємства відображених у |

|

звіті. Прибуток або збиток організації. |

|

|

Загородній А. Г., |

Різниця між доходами та витратами підприємства чи його окремого |

Вознюк Г. Л. [3] |

підрозділу за певний час. Приріст чи зменшення вартості власного |

|

капіталу підприємства внаслідок діяльності у звітному періоді. |

Лондар С. Л., |

Приріст (чи зменшення) вартості власного капіталу підприємства, |

Тимошенко О. В. [4] |

що утворюється в процесі його підприємницької діяльності за |

|

звітний період. |

Мочерний А. Д. [5] |

Грошова форма підсумків господарської діяльності організації або |

|

її підрозділів, виражена в прибутках або збитках. |

Основними завданнями економічного аналізу фінансових результатів є: систематичний контроль за формуванням фінансових результатів; загальна оцінка динаміки, обсягів, якості та структури фінансових

результатів;  виявлення факторів і кількісна оцінка їх впливу на фінансові результати;

виявлення факторів і кількісна оцінка їх впливу на фінансові результати;

встановлення доцільності та ефективності використання прибутку; визначення резервів зростання прибутку та рентабельності, розробка

рекомендацій з їх впровадження.

Аналіз фінансових результатів підприємства спрямований на окремі його підсистеми, так звані об‘єкти аналізу фінансових результатів, які зображено на рисунку 1.

Напрями розподілу та використання прибутку.

Обсяги, динаміка, |

|

Показники |

структура та якість |

Об‘єкти аналізу |

рентабельності |

фінансових |

фінансових результатів |

діяльності |

результатів. |

|

підприємства. |

Резерви збільшення прибутку та рентабельності.

Рис. 1. Основні об’єкти аналізу фінансових результатів

153

Економічний аналіз фінансових результатів здійснюється за визначеною послідовністю і охоплює декілька етапів.

І етап. Аналіз обсягів, динаміки та структури фінансових результатів. ІІ етап. Аналіз показників рентабельності.

ІІІ етап. Факторний аналіз фінансових результатів від основної діяльності. ІV етап. Оцінка рівня та значення виробничого та фінансового левериджу. Проаналізувавши дані етапи аналізу фінансових результатів, можна зазначити, що окрім вартісного виміру результатів фінансово-господарської діяльності для користувачів інформації важливе значення мають відносні показники фінансових результатів – значення рентабельності, які характеризують відносний (у відсотках) ступінь прибутковості вкладеного капіталу в цілому і за його структурою, здійснених витрат чи отриманого

доходу [6, c. 105].

Існує ряд економічних показників, які характеризують фінансові результати діяльності підприємств:

1.Абсолютні показники, серед яких: абсолютна величина доходу в цілому та за його видами; абсолютна величина витрат в цілому та за їх видами; абсолютна величина прибутку в цілому та за його складовими; абсолютні показники динаміки доходів, витрат та прибутку та ін.

2.Відносні показники, які є наслідком аналітичної обробки облікової інформації, серед яких: відносні показники структури доходів, витрат та прибутку; відносні показники динаміки доходів, витрат та прибутку; відносні показники інтенсивності процесів (коефіцієнти доходності, рентабельності тощо).

Економічний аналіз фінансових результатів діяльності підприємства віддає перевагу розрахункам і аналізу відносних показників, так як вони забезпечують більш повну характеристику стану підприємства.

Отже, аналіз фінансових результатів діяльності підприємства є невід‘ємною частиною економічного аналізу його загального стану. До основних показників, що характеризують результативність діяльності

підприємства |

відносять |

рівень |

отриманого прибутку |

(збитку) і |

|

рентабельність (збитковість). |

|

|

|

|

|

Головною |

характеристикою |

аналізу |

економічних |

результатів |

|

підприємства є якість його проведення. Саме від якості аналізу залежить ефективність функціонування підприємства на даний момент та розробка плану його подальшого розвитку.

Список використаних джерел:

1.Тютюнник Ю.М. Фінансовий аналіз: [Навчальний посібник. Частина І] / Тютюнник Ю.М. – Полтава : ПДАА, 2011. – 406 с.

2.Бутинець Ф. Ф. Бухгалтерський фінансовий облік: підручник / Ф. Ф. Бутинець. – Житомир: Рута, 2011. – 672 с.

3.Загородній А. Г. Фінансово-економічний словник: навчальний посібник [Текст] / А. Г. Загородній, Г. Л. Вознюк. – Київ: Знання, 2010. – 1072 с.

4.Лондар С. Л. Фінанси: навчальний посібник для ВНЗ / С. Л. Лондар, О. В. Тимошенко. – Вінниця: Нова Книга, 2009. – 384 с.

154

5. Мочерний С. В. Основы экономической теории: учебник / С. В. Мочерний, В. К. Симоненко, В. В. Секретарюк, А. А. Устенко. – К.: Общество «Знання», КОО, 2012. – 607 с.

6. Мамонтова М. А. Умови забезпечення фінансової стійкості підприємств / М. А. Мамонтова // Фінанси України. - 2010. - ғ8. - С. 103-106.

Анастасія Кирилович Науковій керівник: Мельничук О. П., к.е.н., ст. викладач

Вінницький торговельно-економічний інститут КНТЕУ

ВПЛИВ РОЗМІРУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВА

У всі часи метою будь-якого підприємства було, є і буде отримання ним прибутку у розмірах, що задовольняє потреби власників. Нажаль більшість підприємств на сьогодні мають значний збиток в результаті збільшення розміру дебіторської заборгованості на підприємстві, а причиною цього є необізнаність в регулюванні питань щодо дебіторської заборгованості.

Питання скорочення обсягів заборгованості дебіторів та проблем розрахунків за дебіторською заборгованістю знайшли своє відображення у працях таких вітчизняних науковців, як: Білуха М. Т., Бутинець Ф. Ф., Бутко А. Д., Верхоглядова Н. І., Голов С. Ф., Горбатова Н. А., Іванова Я. С., Кузнєцова С. А., Пащенко А. Ю., Сопко В. В., Сурніна К. С., Ткаченко Н. М., Хом'як Р. Л., Чумаченко М. Г. та ін.

Метою даної роботи є визначення поняття «дебіторська заборгованість», зазначення її видів та факторів, які впливають на розмір дебіторської заборгованості та її визначити вплив на функціонування підприємства.

Існує значна кількість визначень поняття «дебіторська заборгованість», які залежать від погляду окремих науковців. Загалом ж основні методологічні засади обліку дебіторської заборгованості, поняття й вимоги до її розкриття у фінансовій звітності зазначені у Положенні (стандарті) бухгалтерського обліку 10 «Дебіторська заборгованість», затвердженому наказом Міністерства фінансів України від 08.10. 99 р. ғ 237. Відповідно П(С)БО 10, дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть виступати як юридичні, так і фізичні особи, які заборгували підприємству певні грошові кошти, їх еквіваленти або інші активи [1].

Як свідчить аналіз нормативних джерел, розрізняють довгострокову і поточну дебіторську заборгованість. Так, поточна дебіторська заборгованість

– виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу. Тобто для віднесення дебіторської заборгованості до поточної, достатньо наявності хоча б одного з двох наведених критеріїв. Довгострокова дебіторська заборгованість – не виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу, тобто для віднесення заборгованості до довгострокової, необхідна одночасна наявність двох наведених критеріїв [2].

155

Традиційна класифікація дебіторської заборгованості передбачає її розподіл за правовим критерієм на строкову або прострочену. До строкової відноситься дебіторська заборгованість, строк погашення якої ще не настав або становить менше одного місяця і яка пов‘язана з нормальними строками розрахунків, визначеними в угодах. Прострочена – це заборгованість з порушенням договірних термінів, або заборгованість що пов‘язана з помилками в оформленні розрахункових документів.

Окремо необхідно виділити безнадійну дебіторську заборгованість. Згідно з ст. 14.1.11. Податкового кодексу України безнадійна заборгованість - заборгованість, що відповідає одній з таких ознак:

а) заборгованість за зобов‘язаннями, щодо яких минув строк позовної давності;

б) прострочена заборгованість померлої фізичної особи, за відсутності у неї спадкового майна, на яке може бути звернено стягнення;

в) прострочена заборгованість осіб, які у судовому порядку визнані безвісно відсутніми, оголошені померлими;

г) заборгованість фізичних осіб, прощена кредитором, за винятком заборгованості осіб, пов‘язаних з таким кредитором, та осіб, що перебувають (перебували) з таким кредитором у трудових відносинах протягом останніх трьох років з моменту прощення;

д) актив у вигляді корпоративних прав або не боргових цінних паперів, емітента яких визнано банкрутом або припинено як юридичну особу у зв‘язку з його ліквідацією;

е) заборгованість за зобов‘язаннями, щодо яких минув строк позовної давності;

є) заборгованість, стягнення якої стало неможливим у зв‘язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством; [3].

Такі борги списуються на збитки підприємства по закінченню строку позовної давності.

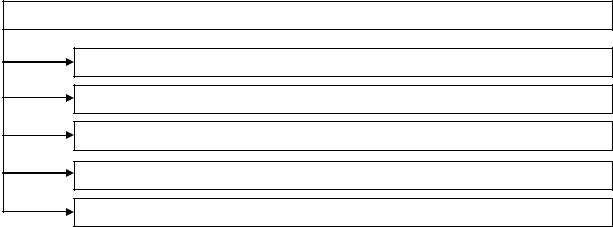

Розмір дебіторської заборгованості формується під впливом багатьох чинників, які поділяються на зовнішні і внутрішні (рис.1).

Зовнішні фактори |

Стан розрахунків в країні |

Ефективність грошово-кредитної політики країни |

Рівень інфляції |

Вид продукції |

Обсяг ринку та рівень його насиченості |

Рис. 1. Склад зовнішніх факторів, що визначають розмір дебіторської |

заборгованості |

156 |

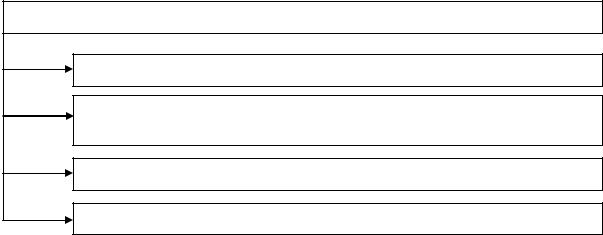

Зовнішні фактори практично не залежать від діяльності підприємства і обмежити їх вплив досить складно. Однак, внутрішні – залежать від того, наскільки фінансовий менеджер володіє навичками управління дебіторською заборгованістю (рис. 2).

Внутрішні фактори |

Кредитна політика підприємства |

Професіоналізм фінансового менеджера, який займається управлінням |

дебіторською заборгованістю |

Види розрахунків |

Стан контролю за дебіторською заборгованістю |

Рис. 2. Склад внутрішніх факторів, що визначають розмір дебіторської заборгованості

Отже, обсяг дебіторської заборгованості є важливим показником при проведенні аналізу ефективності роботи підприємства. На її обсяг впливає досить багато як внутрішніх, так і зовнішні чинників, але для ефективного функціонування підприємство повинно як умога краще організувати управління дебіторською заборгованістю. Адже, у разі поганого управління можуть різко зростати обсяги безнадійної дебіторської заборгованості, що списуються як витрати підприємства та можуть привести до великих втрат власних коштів.

Список використаних джерел:

1.Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість» [Електронний ресурс]. – Режим доступу: http://kodeksy.com.ua/buh/psbo/10.htm

2.Класифікація дебіторської заборгованості [Електронний ресурс] /

Мінфін. |

– |

Режим |

доступу: |

http://minfin.com.ua/taxes/- |

/gospoper/bo_2_6_2_oblicdebitor.html |

|

|||

3.Податковий кодекс України від 02.12.2010 ғ 2755-VI (редакція від 10.04.2015, підстава 263-19) [Електронний ресурс] / Верховна Рада України.

—Режим доступу: http://zakon4.rada.gov.ua/laws/show/2755-17

4.Жмайлова О. Г. Аналіз чутливості фінансових результатів до зміни

дебіторської та |

кредиторської |

заборгованостей [Електронний |

ресурс] / |

О. Г. Жмайлова. |

– |

Режим |

доступу: |

http://repo.sau.sumy.ua/bitstream/123456789/483/3/963.pdf |

|

||

157

Олексій Клебанський, Владислав Петрущак Науковий керівник: Майстер Л.А., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ГРОШОВИХ КОШТІВ В БАНКУ

До грошових коштів підприємства відносяться необмежені для використання гроші та грошові документи на поточних та інших рахунках, у касі підприємства, а також еквіваленти грошових коштів.

Законом України «Про бухгалтерський облік та фінансову звітність звітність в Україні» встановлено, що підприємство самостійно визначає облікову політику. Стаття 8 Закону України «Про бухгалтерський облік та фінансову звітність Україні» визначає, що бухгалтерський облік на підприємстві ведеться безперервно від дня реєстрації підприємства до його ліквідації. Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника або уповноваженого органу відповідно до законодавчих та установчих документів. Облікова політика затверджується наказом керівника підприємства. Вона є важливим правовим документом роботи бухгалтерів, у якій потрібно відобразити організацію бухгалтерського обліку і всі положення, особливо ті що можуть неоднозначне тлумачення в офіційних документах [1].

Для обліку коштів у Плані рахунків виділено Клас 3, зокрема, такі рахунки: 30 «Готівка», 31 «Рахунки в банках», 33 «Інші кошти»

Для зберігання коштів і здійснення всіх видів банківських операцій юридичним та фізичним особам відкривають в установах банків рахунки, що регулюється Законом України «Про банки та банківську діяльність»

Всі платежі із рахунків підприємств і організацій здійснюють у порядку календарної черги надходження в облік розрахункових документів, що регулюється діючим нормативними документами, зокрема Законом України «Про платіжні системи та переказ грошей в Україні» [2]

При здійсненні розрахунків готівкою підприємства (отримувачі платежу) зобов‘язані подавати підприємствам-платникам податкову накладну, рахунок-фактуру, товарний чек, акт виконаних робіт, квитанція прибуткового касового ордера, касовий чек та інші документи які б підтверджували факт витрати готівки. Це визначено «Положенням про ведення касових операцій в національній валюті в Україні» [4].

Розрахунки між підприємствами і організаціями здійснюються,як правило, у безготівковій формі через банк, що визначено «Інструкцією про безготівкові розрахунки в Україні в національній валюті» [5].

Постановою Правління Національного банку України «Про затвердження положення про операції банків з векселями» керуються при обліку розрахунків векселями. [3].

Порядок проведення операцій на рахунках регулюється чинним законодавством України і нормативними актами Національного банку

158

України. Відкриваються і закриваються рахунки згідно з Інструкцією «Про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах».

Список використаних джерел:

1.Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999р. ғ996 – XIV

2.Закон України «Про банки та банківську діяльність» від 7 грудня

2000р. ғ2121-ІІІ

3.Постанова Правління Національного банку України «Про затвердження положення про операції з векселями» від 28 травня 1999р

ғ258

4.Інструкція про порядок відкриття, використання і закриття рахунків

унаціональній валюті, яка затверджена постановою Правління Національного банку України від 12 листопада 2003 рокуғ492

5.Інструкція «Про безготівкові розрахунки в Україні в національній валюті, затверджена Постановою Правління Національного банку України від 21.01.2004р ғ22 та зареєстрована в міністерстві юстиції України

29.03.2004р за ғ377/8976

Тетяна Коваль Науковий керівник: Лобачева І. Ф., к. пед. н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ОРГАНІЗАЦІЯ І МЕТОДИКА ЕКОНОМІЧНОГО АНАЛІЗУ: ТЕОРЕТИЧНИЙ АСПЕКТ

Формування ринкової економіки, в якій співвідноситься державна і приватна власність, вимагає правильної і цілеспрямованої організації аналітичної роботи на будь-якому підприємстві. В свою чергу організація аналітичної роботи передбачає комплексне і системне дослідження всіх або окремих сторін діяльності певної компанії з обов‘язковим дотриманням принципів, форм та змісту економічного аналізу, його об‘єкта, предмету, мети і методики.

Вагомий внесок у вивчення теоретичних засад організації та методики економічного аналізу зробили такі відомі науковці, як: І.Д. Лазаришина, Є.В.Мних, І.Д. Райковська, Г.І. Кіндрацька, М.С.Білик, Ф.Ф. Бутинець, А.Г.Загородній, Ю.С. Цал-Цалко, А.Д. Шеремет, А.І. Алексеєва, М.І.Баканов, Ю.В.Васильєв, А.В. Малеєв, М.В. Мельник, Г.В. Савицька та ін.

Під методикою взагалі розуміється сукупність засобів і правил найбільш доцільного виконання певної роботи. В економічному аналізі методика становить сукупність аналітичних засобів і правил дослідження економіки підприємства, що певним чином активізують досягнення мети аналізу.

Варто розрізняти загальну і специфічну методики. Загальна методика – це система дослідження, що однаково застосовуться при вивченні різноманітних об‘єктів економічного аналізу в різноманітних галузях

159

національної економіки. Специфічна методика конкретизує загальну відносно до визначених галузей економіки, до визначеного типу виробництва або об‘єкта дослідження. Слід зазначити, що кожен вид аналізу має свою методику [1, с. 29].

Методика економічного аналізу повинна містити такі основні елементи: визначення об‘єктів аналізу; формулювання цілей і задач аналізу;

визначення системи показників для досягнення цілей і задач у дослідженні кожного об‘єкта аналізу;

схема і послідовність проведення аналітичного дослідження; періодичність і терміни проведення аналізу; джерела інформації, на підставі яких проводиться аналіз – засоби її

одержання й опрацювання;

засоби і методи аналізу економічної інформації досліджуваних об‘ктів;

засоби і методи аналізу економічної інформації досліджуваних об‘ктів;

етапи проведення аналізу і розподіл обов‘язків між службами підприємства і конкретними особами при проведенні економічного аналізу;

етапи проведення аналізу і розподіл обов‘язків між службами підприємства і конкретними особами при проведенні економічного аналізу;

порядок оформлення результатів аналізу і їхньої оцінки; споживачі результатів аналізу;

оцінка трудомісткості аналітичних робіт, одержання економічного ефекту від проведеного аналізу [2].

Крім методики економічного аналізу важливим компонентом якісної аналітичної роботи є його організація. Організація економічного аналізу на певному підприємстві охоплює всі сторони його виробничо-фінансової діяльності, тому закономірно, що аналітична робота входить до функціональних обов‘язків кожного керівника і фахівців, які формують і приймають управлінські рішення [3, c. 251].

Відповідно до викладеного не менш важливим в організації економічного аналізу є раціональне розподілення аналітичної роботи між її виконавцями. Від цього залежить повнота аналізу, ефективність використання робочого часу різних фахівців, а також попереджається можливе дублювання однієї і тієї самої аналітичної роботи різними виконавцями. Організаційні форми і виконавці аналізу господарської діяльності залежать від масштабів підприємства, структури управління і специфіки його діяльності. При цьому тільки за допомогою залучення широкого кола економічних і технічних фахівців, які достатньо володіють відповідним досвідом і знаннями, можна здійснити комплексний і системний аналіз практики діяльності підприємства, визначити необхідні оптимальні управлінські рішення, прийняти і проконтролювати їх виконання [3, c. 253].

Разом з економічними службами в багатьох випадках економічний аналіз здійснюють технічні служби підприємства та керівництво цехів, ділянок, бригад (Рис. 1). Тільки такий підхід дає можливість системно і комплексно досліджувати практику підприємства та його структурних підрозділів [3, c. 254].

160