зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdf1)термін погашена протягом 12 місяців з дати балансу;

2)походження: виникають не в ході операційного циклу.

Поняття зобов‘язань, основні види та форми розрахункових взаємовідносин. Оцінка зобов‘язань. Структура П(С)БО 11 ―Зобов‘язання‖. Характеристика рахунків з обліку довгострокових зобов‘язань. Облік довгострокових кредитів банків.

Поняття кредиту та умови його надання можна розглянути у документальному оформлення наданого кредиту та погашення кредиту. Отже, відображення довгострокових кредитів банків у бухгалтерському обліку та звітності позичальника зустрічається:

Облік довгострокових векселів виданих. Простий та переказний вексель.

Відображення довгострокових векселів, виданих у бухгалтерському обліку.

Облік довгострокових зобов‘язань по облігаціях. Довгострокові облігації, випущені за номінальною вартістю.

Довгострокові облігації, випущені зі знижкою (дисконтом) при емісії. Довгострокові облігації, випущені з премією.

Вилучення облігацій з обігу. Конвертовані облігації.[1]

Відображення довгострокових зобов‘язань по облігаціях. у бухгалтерському обліку. Облік довгострокових зобов‘язань з оренди. Облік інших довгострокових зобов‘язань. Відображення даних про зобов‘язання в облікових регістрах та розкриття інформації у фінансовій звітності.

Отже, облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами у інших осіб, які не є поточним зобов'язанням, ведеться на рахунку 50 «Довгострокові позики».[3]

Довгострокові зобов'язання відображаються на рахунках бухгалтерського обліку, якщо їх оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок їх погашення.

Таблиця 1.1

Відображення у бухгалтерському обліку операції із довгостроковими зобов'язаннями

Господарські операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

Сума поточної заборгованості за |

60 |

31 |

довгостороковими позиками |

|

|

Зарахована короткострокова позика банку |

31 |

60 |

Зарахована довгострокова позика банку |

31 |

50 |

Погашено довгосторокову позику у банку |

51 |

31 |

Облік розрахунків за довгостроковими кредитами банків та іншими залученими позиковими коштами у інших осіб, які не є поточними зобов'язаннями, ведеться за допомогою наступних бухгалтерських проведень

181

Особливе місце в системі безготівкових розрахунків займає вексель, оскільки може безпосередньо використовуватись для погашення боргових зобов'язань. Вексель (нім. – заміна, обмін, розмін) – це письмово оформлене боргове зобов'язання встановленого зразка, яке засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку певну суму грошей власнику векселя (векселедержателю).[2]

Зазвичай зобов‘язання виникають через існуючі борги підприємства щодо передачі певних активів чи надання послуг іншому підприємству в майбутньому. Визначення теперішньої вартості залежить від умов та виду зобов‘язання. Поточні зобов‘язання відображаються в балансі за сумою погашення.

Контроль за співвідношенням дебіторської і кредиторської заборгованості є надзвичайно важливим у процесі аналізу фінансового стану. При цьому особливу увагу приділяють статті «Дебіторська заборгованість за товари, роботи, послуги», бо згідно з національними стандартами бухгалтерського обліку ця дебіторська заборгованість відображається в балансі за чистою реалізаційною вартістю, тобто як сума дебіторської заборгованості за мінусом сумнівних і безнадійних боргів.[6]

Ефективність управління механізмом кредитування довгострокових програм розвитку вітчизняної економіки проаналізовано функціонуючі довгострокові програми розвитку промисловості та їх фінансово - кредитне забезпечення в умовах трансформаційної вітчизняної економіки. Теоретично аргументовано послідовність управління механізмом кредитування довгострокових програм банківськими установами України.

На аналізу здійснено дослідження впливу на банківське довгострокове кредитування економіки України таких факторів як: облікова ставка Національного банку України;

-процентна ставка банків за кредитами в національній валюті;

-кошти підприємств, організацій та населення в банках;

-вклади населення в банках; статутний фонд діючих банків; середньомісячна номінальна заробітна плата працівників;

-індекс споживчих цін, що дає можливість прогнозувати довгострокове кредитування економіки банками на наступні періоди і виявити резерви його збільшення.

Для одержання такого кредиту до кредитного договору додаються кошторисно-технічна документація, в разі необхідності — бізнес-план, який містить розрахунок окупності, договір підряду, якщо роботи планується виконувати підрядним способом, а також календарний графік проведення робіт.

Розроблено пропозиції щодо організації кредитування в банку із застосуванням довгострокових цільових депозитів. Довготермінові і середньо термінові кредити можуть надаватися комерційними банками підприємствам на капітальні вкладення, пов'язані з реконструкцією підприємства. Його технічним переозброєнням, упровадженням нової техніки, вдосконаленням технології виробництва та на інші витрати, що призводять до збільшення

182

вартості основних засобів. До таких кредитів підприємства вдаються, якщо вони відчувають брак власних коштів, призначених на такі цілі, а саме: прибутку та амортизаційних відрахувань на повне відновлення реновацію основних засобів.

Список використаних джерел:

1.Апенюк С.А., бухгалтерський облік довгострокових зобов'язань., Фінанси України. – 2012. – 506 с.

2.Бондарь М.Р., Бухгалтерський облік в зарубіжних країнах. – Тернопіль: Сам Студіо, 2013, - 390 с.

3.Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і [Мінфін України; Інструкція від 30.11.1999

ғ291].

4.Мазур І.А., Основи финансового менджмента. Т.2 – К.: Ника-Центр. –

2012. – 250 с.

5.Рудий А.М., Управління дебіторською заборгованістю підприємства., Навч. пос. К.: Київ. нац. торг.-екон. ун-т, 2012. - 198 с.

6. Шульгін А.О. Проблема узгодженості стандартів (правил) бухгалтерського обліку і норм податкового кодексу у частині загальновиробничих витрат та їх відображення у фінансовій звітності / А. О Шульгін // Бухгалтерський облік і аудит. — 2014. — 317с.

Діана Кравчук Науковий керівник: Яковишина Н.А., к.е. н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ОСНОВНІ ЗАСОБИ ЗА НАЦІОНАЛЬНИМ ПОЛОЖЕННЯМ (СТАНДАРТОМ) БУХГАЛТЕРСЬКОГО ОБЛІКУ

Становлення та формування ринкових відносин, реалізація стратегічної програми «Модернізація бухгалтерського обліку в державному секторі на 2007-2015 роки» передбачалось удосконалення обліку основних засобів, як інструменту інформаційного забезпечення спрямованого на підвищення ефективності раціонального їх використання та зберігання основних засобів. Загалом бухгалтерський облік має забезпечити:

1)контроль за зберіганням основних засобів;

2)правильне документальне оформлення руху основних засобів;

3)своєчасне нарахування та відображення в обліку амортизації основних засобів;

4)визначення витрат на утримання та ремонт;

5)правильне визначення результатів від ліквідації, а також збитків від списання не повністю амортизованих об‘єктів основних засобів.

Проблемам організації та ведення бухгалтерського обліку основних

засобів присвячені праці вітчизняних вчених: Ф. Бутинця, М. Білухи, В. Завгороднього, М. Пушкаря, В. Сопка, П. Атамас. Однак з набранням чинності НП(С)БО 121 «Основні засоби» з 01.01.2015 року питання обліку основних засобів потребують подальшого дослідження.

183

На організацію бухгалтерського обліку в бюджетних установах впливають певні чинники економічного, нормативно – законодавчого, соціального характеру. Якість інформації, необхідної для прийняття ефективних оперативних, тактичних і стратегічних рішень, залежить від оптимальної та раціональної організації обліку суб‘єктами державного сектору. Організація обліку в бюджетних установах має забезпечити перш за все збереження державного майна, зокрема основних засобів, як основної його складової, з урахуванням останніх змін, що внесені до нормативної бази.

Останнім часом зросла кількість змін у нормативно – правовій базі стосовно бухгалтерського обліку основних засобів. Тому метою даних тез є аналіз і систематизування змін у нормативно-правових актах, які регулюють введення та організацію бухгалтерського обліку основних засобів у бюджетних установах.

Відповідно до НП(С)БО 121 «Основні засоби» змінилося визначення поняття терміну основні засоби – це матеріальні активи, які утримуються установою для використання їх у виробництві/діяльності або при постачанні товарів, для виконання робіт і надання послуг, для досягнення поставленої мети та задоволення потреб установи, або здавання в оренду іншим особам і використовуються, за очікуванням, більше одного року. Раніше у Інструкції ғ64 зазначалося, що строк корисної експлуатації основних засобів установи встановлюється Міністерством за відомчою підпорядкованістю або (якщо такі нормативні документи відсутні) установою самостійно в момент придбання активу. Вартісний критерій віднесення основних засобів приведено у відповідність до норм Податкового кодексу і складає тепер

2500,00 грн.(без ПДВ) [5].

З 01.01.2015 року втратили чинність деякі нормативно-правові акти з бухгалтерського обліку для бюджетних установ, а саме:

-Положення з бухгалтерського обліку необоротних активів бюджетних установ, затверджене наказом Мінфіну від 26.06.2013 ғ611

-Положення з бухгалтерського обліку запасів бюджетних установ, затверджене наказом Мінфіну від 14.11.2013 р. ғ 947.

Замість цих документів з 01.01.2015 року бюджетні установи керуються документом – Національнім положенням (стандартом) бухгалтерського обліку 121 «Основні засоби».

Крім того, до цих НП(С)БО Міністерство фінансів наказом від 23 січня 2015 року ғ11 затвердив Методичні рекомендації з бухгалтерського обліку основних засобів суб'єктів державного сектору та Методичні рекомендації з бухгалтерського обліку запасів суб'єктів державного сектору.

У Методичних рекомендаціях з обліку основних засобів передбачено, що господарські операції з надходження, руху та вибуття основних засобів оформлюються суб'єктом державного сектору первинними документами, форми яких затверджені в установленому законодавством порядку. Нині є чинним спільний наказ Головного управління Держказначейства України та Держкомстату від 02.12.97 р. ғ125/70 «Про затвердження типових форм з

184

обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання». Тому саме цим документом бюджетні установи можуть керуватися при оформленні первинних документів з надходження, руху та вибуття основних засобів [3].

Щодо інших змін в Положенні, то до вже відомих, прописаних у діючому раніше Положенні з бухгалтерського обліку необоротних активів, нормотворці додали ще чимало термінів. Серед головних можна виділити такі:

1)систематичний розподіл вартості необоротних активів бюджетної установи тепер називають амортизацією. А от суму накопиченої амортизації об'єкта основних засобів від початку його використання вважають зносом основних засобів.

2)для необоротних активів бюджетних установ тепер існує ліквідаційна вартість. Установа може наперед приблизно визначити, скільки коштів планує одержати від продажу (ліквідації) такого активу після завершення строку його корисного використання.

3)капітальні інвестиції здійснюють також у придбання необоротних матеріальних активів. Дотепер про капітальні інвестиції в бюджетних установах мовилося в разі довгострокового (більше місяця) будівництва, виготовлення, реконструкції, модернізації необоротних активів [5].

Міністерством фінансів України було змінено класифікацію основних засобів. Зокрема, у їхньому складі виділяють тільки 8 груп, замість 9 визначених раніше:

1)Земельні ділянки.

2)Капітальні витрати на поліпшення земель.

3)Будинки, споруди та передавальні пристрої.

4)Машини та обладнання.

5)Транспортні засоби.

6)Інструменти, прилади, інвентар.

7)Тварини та багаторічні насадження (до цього часу вони були в окремих групах).

8)Інші основні засоби [2].

Таким чином, з набранням чинності П(С)БО 121 «Основні засоби» та Методичних рекомендацій методика обліку основних засобів зазнала суттєвих змін. Документальне оформлення надходження, руху та вибуття основних засобів у бюджетних установах відображається у первинних документах та керується спільним наказом Головного управління Держказначейства України та Держкомстату від 02.12.97 р. N 125/70 «Про затвердження типових форм з обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання».

Список використаних джерел:

1. Закон про бухгалтерський облік — Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 р. ғ 996-ХІV.

185

2. Національне положення (стандарт) бухгалтерського обліку 121 «Основні засоби», затверджене наказом Міністерства фінансів України від 12.10.2010 р. ғ1202.

3. Положення ғ 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24.05.95 р. ғ 88.

4. |

Наказ «Про затвердження типових форм з обліку та списання |

основних |

засобів, що належать установам і організаціям, які утримуються за |

рахунок державного або місцевих бюджетів, та інструкції з їх складання» — спільний наказ ГУ Державного казначейства України та Державного комітету статистики України від 02.12.97 р. ғ 125/70.

5. Методичні рекомендації з бухгалтерського обліку ОЗ — Методичні рекомендації з бухгалтерського обліку основних засобів суб'єктів державного сектору, затверджені наказом Міністерства фінансів України від 23.01.15 р.

ғ11.

Катерина Крапівіна Науковий керівник: Откаленко О. М., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ОБЛІК ЗАПАСІВ З ВРАХУВАННЯМ МІЖНАРОДНОГО ДОСВІДУ

Світова практика бухгалтерського обліку передбачає існування двох систем обліку виробничих запасів: постійної та періодичної, які відображають два різних підходи до порядку застосування методів оцінки вартості залишків запасів та собівартості реалізованих запасів.

В Україні використовується постійна система обліку виробничих запасів, згідно з якою ведеться постійна і безперервна оцінка усіх змін у виробничих запасах. За кордоном широкого розповсюдження набула система періодичного обліку виробничих запасів, сутність якої полягає в тому, що фізичний підрахунок груп матеріалів в виробничих запасах здійснюється через певні визначені періоди часу (наприклад, раз на місяць). За періодичної системи, на відміну від постійної, відсутній контроль над виробничими запасами між термінами перевірки, тому існує необхідність підтримувати резервний запас на випадок невистачання матеріалів. Тобто витрати на зберігання виробничих запасів зростають порівняно із постійною системою обліку [1,c. 218].

Відповідно до методу періодичного обліку детальний облік матеріальних запасів протягом року не ведеться, а в кінці року має проводитися інвентаризація наявних запасів для встановлення рівня запасів на кінець звітного періоду. Собівартість реалізованих запасів не може бути визначена доти, доки не буде завершена інвентаризація, оскільки розрахунок собівартості визначають так: нетто-вартiсть покупок плюс рівень запасів на початок звітного періоду мінус рівень запасів на кінець звітного періоду.

186

Суть методу поточного (безперервного) обліку товарно-матеріальних цінностей(далі ТМЦ) полягає в тому, що систематично з надходженням і рухом матеріальних запасів їх кількість i вартість строго документуються. Метод забезпечує контроль за операціями руху ТМЦ, сигналізує про необхідність нових замовлень матеріалів на поповнення запасів, формує інформацію про оптимальний обсяг замовлення. У результаті цього протягом усього звітного періоду відомий обсяг наявних запасів [2 ].

Система постійного обліку запасів забезпечує відображення на рахунку «Складські запаси» реального стану запасів відповідно до проведених операцій.

При системі періодичного обліку запасів для обліку надходжень запасів застосовуються рахунки «Придбання товарів» або «Витрати на придбання запасів». При застосування методики періодичного обліку запасів у системі бухгалтерського обліку не використовується спеціальний рахунок «Собівартість реалізованих товарів». Цей показник визначається лише в кінці місяця при складанні звіту про прибутки та збитки [3, c.218].

При використанні постійної системи обліку запасів всі надходження відбиваються на рахунку «Запаси», а їхня реалізація (списання) відбивається по дебету рахунку «Собівартість реалізованої продукції» і кредиту рахунку«Запаси».

Різниця між собівартістю запасів і їхньою ринковою ціною списується двома методами: прямим і непрямим. У першому випадку ринкову вартість запасів просто заміщає їхня собівартість і різниця прямо списується на собівартість реалізованої продукції; у другому – створюється контрактивний коригувальний рахунок «Знижки в результаті зниження ринкової вартості запасів».

Помилка в оцінці матеріальних запасів на кінець поточного року негативно впливає на величину чистого прибутку як у поточному, так i наступному році й тим самим на величину оплаченого податку з прибутку. Тому державні органи особливо регулюють застосування підприємствами різних методів оцінки матеріальних запасів. Бухгалтери фірм дуже часто стикаються, з одного боку, з проблемою найточнішого визначення прибутку,

аз другого — з бажанням зменшити податок на прибуток.

Єряд методів оцінки матеріальних запасів для фінансової звітності. Основна частина з них ґрунтується або на собівартості, або на ринковій цiнi.

Інститут присяжних бухгалтерів США зазначає, що первинною основою обліку матеріальних запасів є собівартість, яка включає такі елементи:

-суму рахунку-фактури, за вирахуванням скидок при покупці; -суму страхування товарів у дорозі;

-вiдповiднi податки i тарифи.

Інші витрати, якi пов‘язані з придбанням, прийманням тощо, в принципі також мають входити у собівартість матеріальних запасів. Однак на практиці настільки складно розділити ці ви трати між окремими видами, що вони переважно враховуються як витрати звітного періоду (тобто включаються в накладні витрати), а не як елемент собівартості матеріальних запасів.

Протягом року ціни на більшу частину товарів змінюються. Однакова кількість товарів може бути придбана. за різними цінами. Тому бухгалтерів

187

більше цікавить рух вартостей, а не фізичне переміщення товарів під час діяльності фірми, оскільки саме вартість дає можливість точніше визначити прибуток.

Список використаних джерел:

1.Бутинець Ф. Ф. Бухгалтерський облік у зарубіжних країнах : Навч. посіб. для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит» / Ф. Ф. Бутинець, Л. Л. Горецька. – Житомир: Ч.П. «Рута»,

2003. – 544 с.

2.Канцуров О.О. Застосування термінології міжнародних стандартів бухгалтерського обліку у нормативно-правовій базі України / О.О. Канцуров

//Фінанси України. - 2006. - N8. - C. 51-58.

3. Губачева О.М. Облік у зарубіжних країнах / О.М. Губачева, С. І. Мельник. – К. : Центр учбової літератури, 2012. – 432 с.

Ольга Крупська Науковий керівник: Копчикова І.В., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ЕКОНОМІЧНА СУТНІСТЬ ПРОЦЕСУ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ НА ПІДПРИЄМСТВІ

Для здійснення будь-якої господарської операції підприємство повинно здійснити розрахунки з іншим підприємством, один з таких видів розрахунків між юридичними та фізичними особами – безготівкові. Банк в цих розрахунках виступає як посередник між клієнтами, що здійснюють платежі. Розрахунково-касові операції полягають у забезпеченні руху грошових коштів на рахунках клієнтів банків згідно з їхніми дорученнями. Ці операції посідають особливе місце в банківській діяльності і відіграють важливу роль у забезпеченні успішного перебігу економічних процесів на мікро та макрорівнях.

Актуальність цієї теми важко переоцінити: майже усі підприємства здійснюють безготівкові розрахунки, мають різни види рахунків і користуються різними формами безготівкових розрахунків. В умовах ринкової економіки форми безготівкових розрахунків набувають нової сутності: підприємство має само вибирати найефективніші та найкращі форми розрахунків. Безготівкові розрахунки нерозривно пов‘язані із підприємницькою діяльністю і від правильності застосування тієї чи іншої форми розрахунків підприємство може виграти або програти.

Вивченням фінансового ринку та його складових, зокрема сутності, проблемам здійснення та розвитку безготівкових розрахунків, присвячено багато праць вітчизняних та зарубіжних науковців, таких як: Б.С. Івасів, Д.І. Коваленко, Т.П. Куриленко, І.П. Косарєва, О.В. Міняйло, В.І. Міщенко, М.В. Ніконова, О.П. Орлюк, М.І. Савлук, Н.В. Соловей та багато інших.

Метою написання тези доповідей є розкриття економічної сутності та розробка шляхів удосконалення фінансового обліку безготівкових розрахунків на підприємстві.

188

Безготівкові розрахунки – це переказування певної суми коштів із розрахунків платників на рахунку одержувачів, а також переказування з доручення підприємств, внесених ними готівкою до каси банку на рахунки одержувачів.

Для здійснення безготівкових розрахунків підприємства відкривають в установах банків на договірній основі поточні рахунки. Підприємство може відкрити один і більше поточних рахунків у національній та інших валютах. Крім поточних, підприємства та їхні відокремлені підрозділи можуть відкривати вкладні (депозитні) та кредитні рахунки [4].

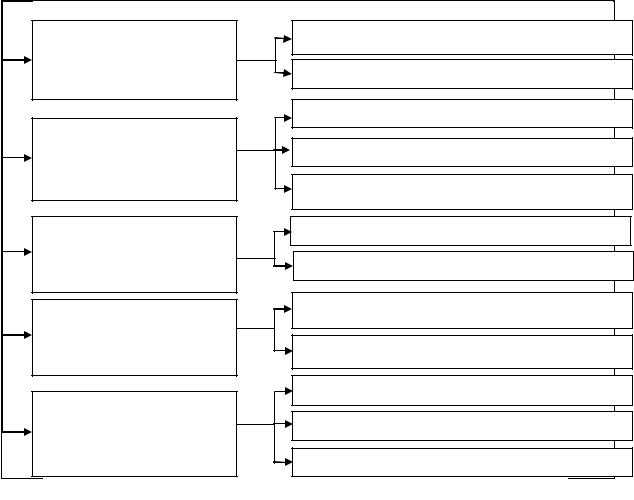

За видами господарських операцій поділяються на грошові розрахунки за товарними операціями (за продану продукцію, виконані роботи, надані послуги) та грошові розрахунки за нетоварними операціями (із кредитними установами,бюджетом). За фактом здійснення оплати: попередня чи авансова оплата продукції, товарів, робіт чи послуг та оплата після реалізації продукції (післяплата). В свою чергу за умовою оплати угоди поділяються на такі 2 форми, як акцептна форма розрахунків передбачає попередню згоду (акцепт) платника на оплату та безакцептна форма розрахунків не передбачає такої згоди. За джерелами походження коштів, що їх використовують для розрахунків по перше на грошові розрахунки власними коштами підприємства, по друге грошові розрахунки за рахунок кредитів та інших позичених коштів, по третє грошові розрахунки за кошти клієнта (рис.1) [1].

За видами господарських |

Розрахунки за товарними операціями |

операцій |

|

|

Розрахунки за нетоварними операціями |

|

Місцеві |

За місцем знаходження |

|

банківських установ |

Міжміські |

|

Міжнародні |

За фактором здійснення |

Предоплата |

оплати |

Післяплата |

|

|

За умовою оплати угоди |

Акцентна форма розрахунків |

|

|

|

Безакцентна форма розрахунків |

|

Розрахунки власним коштом |

За джерелами походження |

|

коштів для розрахунків |

Розрахунки за рахунок кредитів |

|

Розрахунки за кошти клієнтів |

Рис. 1. Класифікація безготівкових розрахунків підприємства |

|

189

З метою здійснення безготівкових розрахунків необхідна наявність рахунку у фінансовій установі - уповноваженому банку. Відповідно до Інструкції ғ 3 «Про відкриття банками рахунків у національній та іноземній валюті», затвердженої постановою управління Національного банку України ғ 492 від 12.11.2003 р. (зі змінами і доповненнями), банки відкривають своїм клієнтам такі види рахунків: поточні, кредитні, депозитні, бюджетні, тощо. Їх відкривають за місцем реєстрації підприємства або в іншому банку України за погодженням сторін [2].

Безготівкові розрахунки здійснюються за двома основними грошовими потоками. Це по-перше, надходження грошових коштів на рахунок; по-друге, витрачання коштів з рахунку. Безготівкові розрахунки між підприємствами, організаціями та установами всіх форм власності, підприємствами без створення юридичної особи і фізичними особами здійснюються у національній валюті України через банки шляхом перерахування коштів з рахунка платника на рахунок одержувача коштів. Кошти з рахунка клієнта списуються за розпорядженням його власника, крім випадків, у яких чинним законодавством передбачене безспірне стягування та безакцептне списання коштів.

Для створення ефективної системи безготівкових розрахунків принципове значення має правильне визначення її принципів - основних нормативних положень, якими слід керуватися, щоб безготівкові розрахунки максимально сприяли прискоренню народногосподарського обороту. Безумовно, що принципи організації безготівкових розрахунків на макроекономічному рівні мають розглядатися у взаємозвязку з особливостями реформування фінансової сфери вітчизняної економіки. На мікроекономічному рівні принципи організації безготівкових розрахунків впливають із специфіки реалізації економічних інтересів трьох субєктів сфери безготівкового обігу платника, одержувача грошових коштів банку [3].

Отже, таким чином, функціонування економіки важко уявити без системи розрахунків між суб‘єктами господарської діяльності, забезпечення надійності та своєчасності платежів, першочергове місце в яких займають безготівкові розрахунки, які охоплюють всі сфери господарських відносин підприємств, адже цей вид розрахунків є дуже зручний для підприємств. Підприємства самостійно обирають форми розрахунків, які відрізняються одна від одної особливостями фінансових відносин, способами платежу та організацією документообігу.

Список використаних джерел:

1.Коробкіна С. А. Безготівкові розрахунки та шляхи вдосконалення їх // Банківська справа. – 2000. ғ1. – С. 45-49.

2.Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. — К.: АСК, 2002. – С. 502-503.

3.Шатковська М.А. Облік грошових коштів// Бухгалтерія. - 2006.- ғ 3.

– С. 121-124.

4.Ярошевич Н. Б. Фінанси підприємств: навч. посіб. / – К.: Знання,

2012. – С. 341.

190