А) Базова форма

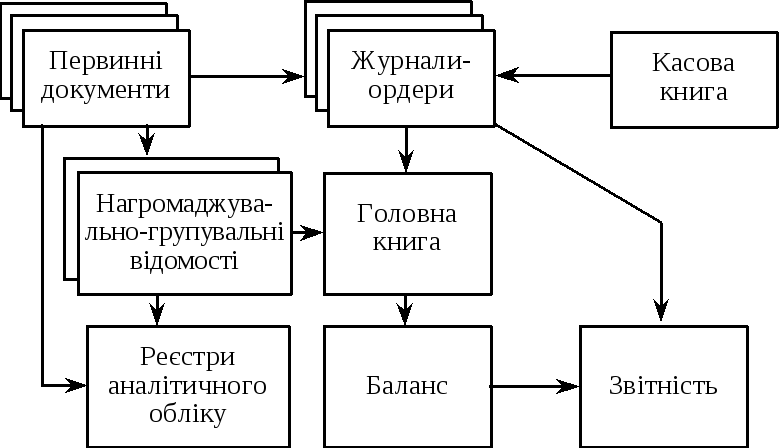

Сутність журнально-ордерної форми обліку полягає в застосуванні журналів-ордерів і допоміжних відомостів, які є основними обліковими реєстрами. Журнали-ордери побудовані так, що в них нагромаджуються і підсумовуються дані для перенесення їх до звітних форм.

Рис. 3.5. Схема журнально-ордерної форми обліку

В журналах-ордерах записи проводяться на основі даних первинних документів.

Журнали-ордери — це багатографні реєстри, призначені для відображення кредитових оборотів головного рахунка, для якого відкрито журнал-ордер. На рис. 3.5 зображено схему журнально-ордерної форми обліку в ручному варіанті.

Б) Спрощена форма

Для ведення бухгалтерського обліку на підприємствах невиробничої сфери з простим господарським процесом виробництва та невеликою кількістю господарських операцій застосовують спрощену форму бухгалтерського обліку. Спрощена форма бухгалтерського обліку може застосовуватися:

за простою формою (без використання реєстрів обліку майна підприємства);

за формою бухгалтерського обліку з використанням реєстрів обліку майна підприємства.

Підприємства малого бізнесу, які застосовують просту форму обліку, реєструють первинні облікові документи, відображають операції на рахунках, визначають собівартість продукції і фінансовий результат в бухгалтерському реєстрі — книзі обліку господарських операцій (форма № К — 1). Для розрахунків з оплати праці працівників малі підприємства ведуть відомість обліку заробітної плати (форма № В — 8).

Підприємства мають змогу вести облік з використанням реєстрів обліку майна підприємства. Такими реєстрами є:

форма №В—1«Відомість обліку основних засобів, нарахованих амортизаційних відрахувань (зносу)»;

форма №В— 2«Відомість обліку виробничих запасів, готової продукції і товарів»;

форма №В— 3«Відомість обліку витрат на виробництво»;

форма №В— 4«Відомість обліку грошових коштів і фондів»;

форма №В— 5«Відомість обліку розрахунків та інших операцій»;

форма №В— 6«Відомість обліку реалізації»;

форма №В— 7«Відомість обліку розрахунків з постачальниками»;

форма №В— 8«Відомість обліку заробітної плати»;

форма №В— 9«Відомість (шахівниця)».

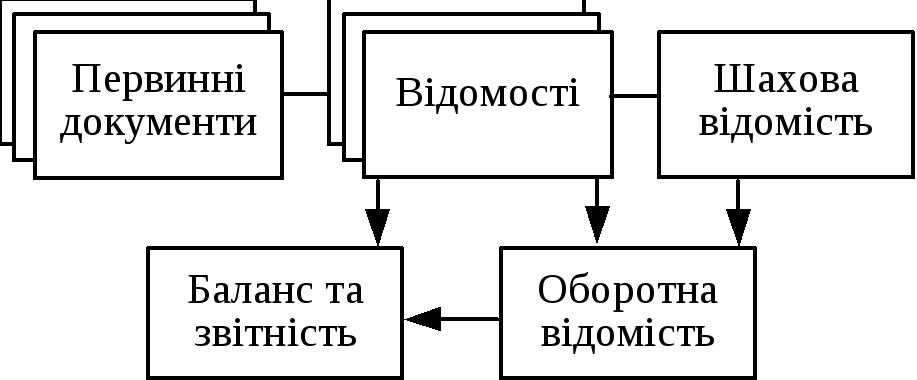

На рис. 3.6 наведено схему спрощеної форми бухгалтерського обліку.

Рис. 3.6. Схема спрощеної форми бухгалтерського обліку

В) Машинні варіанти журнально-ордерної форми

Організація механізованої обробки інформації у журнально-ордерній формі обліку передбачає ведення журналів-ордерів, де вказують кореспондуючі рахунки, що забезпечує точність і швидкість відображення бухгалтерських записів. У разі механізованого способу організації облікового процесу побудова журналів-ордерів ґрунтується на тих самих принципах, що і ручного. Всі журнали-ордери формуються за кредитовим принципом і по кожному синтетичному рахунку в розрізі кореспондуючих рахунків. Дебетові обороти по синтетичному рахунку враховують у кількох журналах-ордерах. Об’єднання їх відбувається в Головній книзі при формуванні інформації, відбитої в різних журналах-ордерах. В облікових реєстрах (журналах-ордерах і допоміжних відомостях) аналітичний облік суміщується з синтетичним. Більшість журналів-ордерів, як правило, містить кілька синтетичних рахунків. У журналах-ордерах аналітичний облік формується за показниками, необхідними для контролю і складання періодичної і річної звітності. У журнально-ордерній формі обліку, як правило, застосовуються місячні журнали-ордери, допоміжні відомості розраховані на більш тривалий час. Основними перевагами журнально-ордерної форми обліку є поєднання аналітичного і синтетичного обліку в одному реєстрі; забезпечення своєчасного і рівномірного відображення бухгалтерських записів протягом звітного періоду, а також забезпечення розподілу облікових робіт; можливість проведення аналізу господарської діяльності підприємства; скорочення загальної кількості облікових реєстрів. Однак у нових умовах господарювання журнально-ордерна форма не відповідає всім потребам управління підприємством, а саме: побудова журналів-ордерів не відповідає за складом аналітичних даних, необхідних для управління підприємством.

Машинні варіанти організації бухгалтерського обліку