4. Організація первинного обліку в умовах автоматизованої обробки інформації

Первинний облік — це початкова стадія облікового процесу. Під час формування первинних документів в автоматизованій системі обліку слід додержувати таких умов: відображення первинної інформації на машиночитаному носії; надання машиночитаному носію юридичної сили первинного документа; забезпечення можливості подальшого використання (обробки і зберігання) первинної інформації; забезпечення вірогідності первинної інформації та надійності роботи системи; використання сучасних засобів формування первинних даних.

Інформація, що формується у процесі первинного обліку господарських операцій підприємства, у бухгалтерському обліку систематизується й об’єднується за відповідними обліковими показниками. Існують такі основні способи обробки облікової інформації: ручний без застосування обчислювальних машин; механізований із застосуванням клавішних обчислювальних машин з неавтоматизованим введенням даних; механізований із застосуванням електромеханічних обчислювальних машин з автоматизованим введенням даних; автоматизований із застосуванням електронних обчислювальних машин (персональних комп’ютерів) з автоматизованим введенням даних; комп’ютерний; автоматизоване документування. Вирізняють чотири напрямки організації процесів формування документів і підготовки первинної інформації.

Напрямок перший. Застосовуються методи та способи традиційного документування й підготовки, що не потребують зміни звичного порядку оформлення первинних документів, тобто можуть бути використані в рамках існуючого методологічного і організаційного забезпечення.

Первинні дані формуються набором з первинного документа, який надійшов до бухгалтерії чи певного структурного підрозділу.

Напрямок другий. Традиційний порядок документування й підготовки первинної інформації зазнає змін, насамперед щодо використання як первинного виправдального документа машиночитаного носія. У такому разі доводиться розширювати й змінювати нормативні документи, що регламентують порядок, методи і способи документування, а також процес подальшого використання первинної облікової інформації.

Напрямок третій охоплює способи, які дають змогу формувати первинну інформацію на основі стандартних штрихів, що подають якісні та кількісні характеристики об’єктів. Ці стандарти можна використовувати практично для всіх об’єктів обліку. Під час підраховування цих штрихів на місці використання цінностей формуються відповідні записи на машинних носіях.

Напрямок четвертий. Застосовуються способи автоматизованого формування сигналів про зміни стану виробництва. Основною характеристикою цієї системи первинного обліку є використання інформації, яка формується в гнучких автоматизованих комплексах (ГАК). Первинна облікова інформація формується автоматично розрахунком показників вимірювального приладу, який установлюють у певних точках технологічного ланцюжка процесу виробництва продукції.

Умови формування первинного документа мають забезпечувати отримання документа, інформація якого задовольняє вимоги подальшої обробки, зберігання, контролю та аналізу. Щоб реалізувати ці умови, розробляють регламент маршруту формування документів (сукупність місць реєстрації та послідовність їх проходження), який забезпечує порядок реєстрації первинної інформації в документі, склад інформації, яка реєструється в кожному пункті маршруту формування і забезпечує додержання вимог щодо змісту всіх документів, котрі підлягають реєстрації в цьому пункті, а також терміни формування, виконання яких гарантує своєчасне одержання первинних документів.

У комплексі автоматизованого документування та підготовки первинної інформації за допомогою програмного забезпечення досягається виконання заданої послідовності документування первинної облікової інформації, передавання інформації за маршрутом документування, забезпечення засобами контролю й збереження цілості документованої інформації, формування машиночитаних первинних документів, які передаються на обробку й зберігання, а також, у разі потреби — відображення інформації, яка документується в людиночитаній формі.

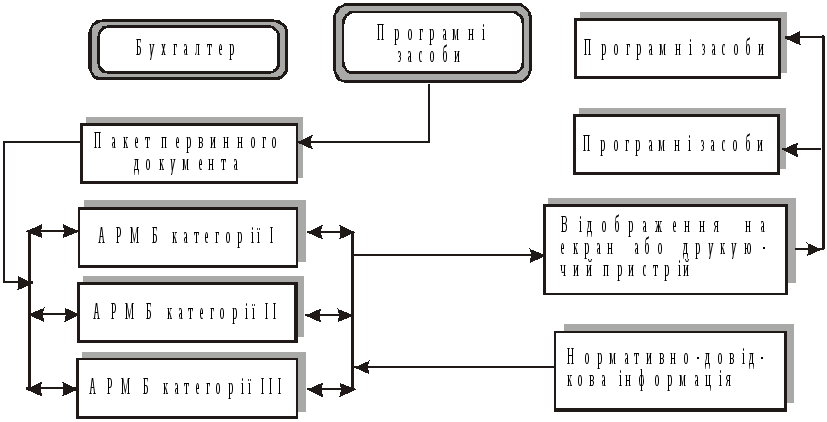

За допомогою програмних засобів на місці виникнення інформації в режимі запиту формується макет необхідного первинного документа з описом показників обліку, контролю та аналізу простою, зручною для бухгалтера інформаційною мовою. Дані вводяться на кожному робочому місці бухгалтера або особи, відповідальної за введення первинної інформації. Усі первинні облікові дані формуються в одному місці, автоматично доповнюються нормативно-довідковою інформацією та кореспонденцією рахунків, і на їх основі створюється первинний документ, який відображується чи передається для подальшої обробки й архівного зберігання. Технологію автоматизованого документування за допомогою комп’ютерної техніки унаочнює рис. 4.3.

Рис. 4.3. Технологія автоматизованого документування

Цільовим призначенням автоматизованого документування є оформлення первинної облікової інформації у вигляді цілісного документа і підготовка такої інформації до автоматизованої обробки. Автоматизоване документування виконує людина з використанням технічних засобів у двох варіантах:

1) з одержанням двох носіїв інформації, один з яких — людиночитаний — являє собою первинний документ, а другий — машиночитаний — його копію;

2) з формуванням лише машиночитаного носія, що також є первинним документом.

Останній варіант автоматизованого документування є принципово новим, оскільки передбачає одержання документа безпосередньо на машиночитаному носії.