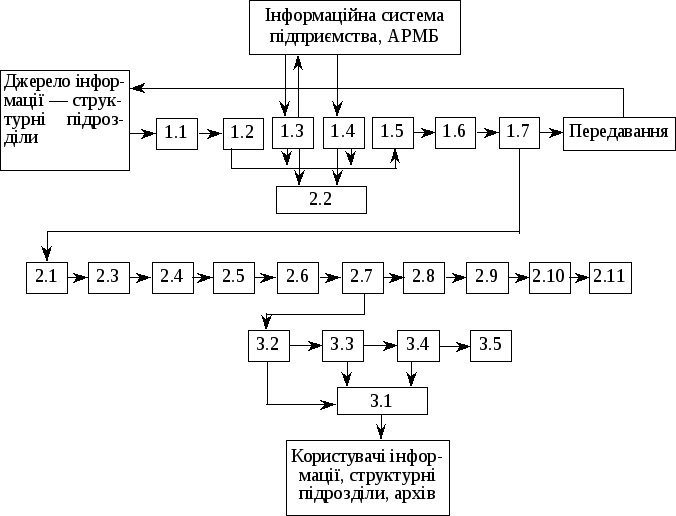

Склад робіт за умов використання персональних комп’ютерів

-

Технологічна група робіт

Технологічний процес

Виконання (з технічного боку)

1. Підготовка, фіксація інформації. Передавання із структурних підрозділів для обробки до бухгалтерії

1.1. Підготовка, фіксація первинних даних на машинних носіях

1.2. Контроль первинної інформації та її корекція

1.3. Передавання первинних даних на АРМ бухгалтера дільниці обліку

1.4. Одержання інформації з АРМ і в разі потреби документування господарських операцій

1.5. Контроль і аналіз одержання первинної інформації

1.6. Корекція первинної інформації в запитному діалозі

1.7. Формування інформаційної бази АРМ бухгалтера

Мішане

Те саме

Автоматизоване

Те саме

»

Мішане

Автоматизоване

2. Систематизація й узагальнення облікової інформації на рахунках за видами ресурсів, а також контролю й аналізу здобутих результатів

2.1. Систематизація й узагальнення первинної облікової інформації на рахунках за видами ресурсів

2.2. Систематизація й узагальнення первинної інформації, що формується в суміжних дільницях обліку та підсистем АСУП

2.3. Формування й корекція нормативно-довідкової інформації

2.4. Формування й порівняння результатів у структурних підрозділах та за видами ресурсів

2.5. Контроль і аналіз результатів систематизації

2.6. Усунення помилок, виявлених за результатною інформацією

2.7. Формування інформації поточного і підсумкового обліку

2.8. Формування довідкової інформації

2.9. Використання облікової інформації

2.10. Формування залишків на рахунках обліку

2.11. Формування інформації для управління підприємством

Те саме

»

Мішане

Автоматизоване

Те саме

Мішане

Те саме

»

Мішане

Автоматизоване

Те саме

3. Формування інформації для подальшого використання та координація й підтримання інформації в актуальному стані

3.1. Формування носія з поточного і підсумкового обліку для архівного зберігання

3.2. Коригування нормативно-довідкової інформації

3.3. Перевірка правильності і відповідності здобутої поточної та підсумкової інформації

3.4. Перевірка й аналіз збереження, ефективного використання матеріальних, трудових та фінансових ресурсів

3.5. Підготовка нових версій програмного забезпечення АРМБ структурних підрозділів та персоналу бухгалтерії

»

Мішане

Те саме

»

»

Можна визначити групи робіт (кожна з них відповідає певній групі працівників облікового процесу), які забезпечують:

обмін інформацією між структурними підрозділами (1.3; 1.4);

підготовку вхідної інформації до обробки (1.1; 1.2; 1.5; 1.6);

систематизацію, узагальнення й аналіз облікової інформації (2.1; 2.2; 2.4; 2.5; 2.6);

ведення нормативно-довідкової інформації (2.3; 3.2);

підготовку облікової, контрольної та аналітичної інформації до використання (2.7; 2.8; 2.9; 2.10; 2.11);

розвиток програмного та організаційного забезпечення інформаційної системи (3.5);

координацію та підтримку інформації в актуальному етапі (1.7; 3.1; 3.3; 3.4).

Приклад технології формування результатної інформації в умовах використання АРМ бухгалтера наведено на рисунку 4.5.

Рис. 4.5. Технологія формування результатної інформації в умовах використання АРМ бухгалтера

Організація контролю за додержанням руху носіїв облікової інформації є однією з найважливіших дільниць у роботі головного бухгалтера, його заступників і старших бухгалтерів секторів (груп). Під час здавання документів до бухгалтерії або на машинолічильну установку у супровідних картках (ярликах) зазначають дату, а іноді й години надходження документів. Особливістю контролю за додержанням графіків руху носіїв облікової інформації на етапі поточного обліку є те, що контроль доручають безпосередньо сектору, який отримує документи з іншого сектора. На етапі підсумкового обліку контроль здійснюють за своєчасним передаванням зведених даних до сектора, який має скласти в остаточному вигляді той чи інший звітний документ.