Тема 4. Особливості організації облікового процесу в умовах функціонування автоматизованої системи обробки інформації

План

1. Загальна побудова облікового процесу в інформаційній системі

2. Концепція організаційної побудови інформаційних систем бухгалтерського обліку

3. Організація нормативно - довідкової інформації

4. Організація первинного обліку в умовах автоматизованої обробки інформації

5. Організація вихідної інформації

6. Особливості організації технології облікового процесу в умовах функціонування АРМ бухгалтера

1. Загальна побудова облікового процесу в інформаційній системі

При веденні бухгалтерського фінансового обліку в умовах автоматизованої системи обробки інформації весь обліковий процес розбивається на кілька етапів.

На першому етапі відбувається документальне оформлення на підприємстві господарських фактів. Під час введення первинних даних водночас формується бухгалтерське проведення. Автоматизоване формування бухгалтерського проведення здійснюється на основі довідника типових господарських операцій.

На другому етапі всі бухгалтерські проведення формуються в зведений бухгалтерський реєстр — книгу обліку господарських операцій, яка є узагальненим бухгалтерським реєстром і являє собою хронологічно впорядкований список проведень. У книзі обліку господарських операцій реєструються всі бухгалтерські операції, що є основним джерелом для формування зведених бухгалтерських звітів.

На наступному — третьому — етапі формуються реєстри бухгалтерського обліку, внутрішня і зовнішня бухгалтерська звітність.

На четвертому етапі закривається обліковий період і формується архів облікових даних. Зведення про залишки та обороти за рахунками бухгалтерського обліку звітного періоду переносяться до спеціального набору для подальшого зберігання.

2. Концепція організаційної побудови інформаційних систем бухгалтерського обліку

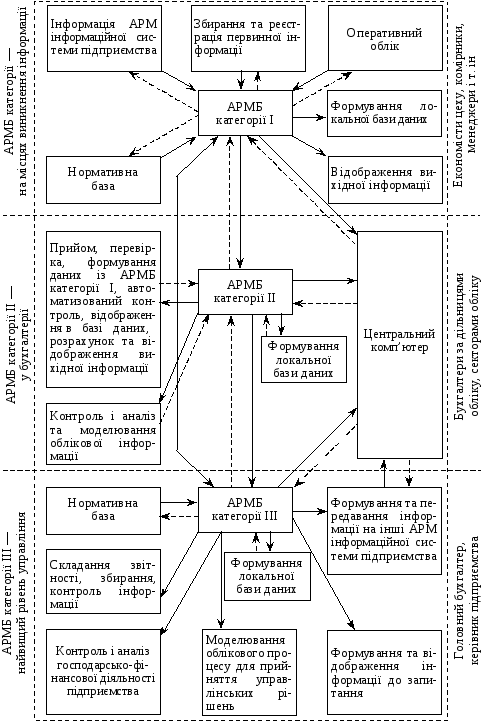

Комплексне вивчення автоматизації бухгалтерського обліку, контролю та аналізу потребує створення концептуальної моделі. Концептуальну модель автоматизованої обробки облікової інформації унаочнює рис. 4.1. Концептуальна модель побудована за трирівневою системою і дає змогу ознайомитися із загальними принциповими інформаційними та організаційно-технологічними аспектами автоматизованої системи обробки інформації: (АСОІ). Кожний рівень вказує на стадії облікового процесу.

На першому рівні формуються й обробляються первинні дані, виконуються розрахунок і відображення інформації для прийняття управлінських рішень на місці виникнення інформації (АРМБ категорії І).

На другому рівні інформація систематизується й узагальнюється за комплексами завдань, дільницями обліку, виконуються контроль і аналіз. На цьому рівні формується і відображується інформація для прийняття управлінських рішень за комплексом завдань (АРМБ категорії II).

На третьому рівні формуються зведені дані, здійснюються облік, контроль та аналіз фінансово-господарської діяльності підприємства (АРМБ категорії III).

Одним із важливих моментів в організації комплексного підходу до автоматизації бухгалтерського обліку як процесу є включення до єдиного інформаційного процесу виконання завдань внутрішнього аудиту, тобто контролю та аналізу. В умовах автоматизованої обробки облікових даних внутрішній аудит (контроль і аналіз) передбачає незалежну оцінку всередині підприємства для перевірки і визначення ефективності його діяльності.

Рис. 4.1. Концептуальна модель автоматизованої обробки облікової інформації

АРМ бухгалтера є засобом автоматизації праці зайнятого обліком, контролем та аналізом персоналу і являє собою функціональну спеціалізовану людино-машинну систему, що включає програмно-технічний комплекс, інформаційне, додаткове інструктивно-методичне та організаційно-технологічне забезпечення.

Створення АРМБ має ґрунтуватися на принципах персоніфікації обчислень і самоосвіти облікових працівників, автоматизації професійних знань, нових функцій, безпаперової технології, раціонального поєднання розподіленої, децентралізованої і централізованої обробки облікової інформації, а також з урахуванням модульності, системності та ергономічності. Безпаперова технологія функціонування систем дає змогу використовувати АРМБ для вирішення оперативних питань у реальному масштабі часу. Принцип модульності припускає поєднання АРМБ з іншими елементами інформаційної системи управління підприємства або діючими системами з мінімальними витратами і без переривання функціонування. Принцип ергономічності потребує створення АРМБ, які забезпечують комфортні умови праці. Впроваджують три категорії АРМБ (АРМ бухгалтера категорій І — III), які використовують різні персональні комп’ютери (ПК) з відповідними технічними характеристиками.

У разі автоматизованого вирішення облікових завдань управлінський персонал здебільшого виконує роботи, безпосередньо пов’язані зі здійсненням облікових, контрольних і аналітичних функцій, складанням у встановленому порядку бухгалтерської звітності, а також зі збором, реєстрацією, підготовкою на машинному носії первинної інформації з використанням ПК, передаванням підготовленої інформації системі обробки даних.

При цьому управлінські служби (цехи, відділи) несуть повну відповідальність за підготовку й передавання відповідної інформації, оформленої у вигляді документів або виконаного розрахунку на місці виникнення даних, а бухгалтерія, крім того, несе загальну відповідальність за організацію і ведення бухгалтерського обліку на підприємстві.

У процесі автоматизованого вирішення облікових, контрольних, аналітичних задач встановлюється розглянута далі взаємодія між бухгалтерією, цехами, відділами та системою обробки даних. Працівники обліку і особи, котрі беруть участь в автоматизованому розв’язуванні задач обліку, формують на ПК первинні документи, дані до яких заносяться за певним ланцюжком. Водночас із формуванням первинних документів інформація дублюється на машинному носії. У разі потреби здійснюється розрахунок показників і формується управлінське рішення на місці виникнення інформації.

У результаті аналізу облікового, контрольного та аналітичного процесів складають схему робочих місць, що відображає їх взаємодію у процесі виконання облікових, контрольних та аналітичних функцій. До цієї схеми мають входити робочі місця всіх працівників, функціональні обов’язки яких хоча б якоюсь мірою пов’язані з обліком, контролем і аналізом. Сюди відносять не лише осіб, котрі здійснюють документування, систематизацію, узагальнення даних, виконують контрольні або аналітичні функції, а й технічний персонал. Описані у схемі робочі місця слід розглядати як потенційні для створення різноманітних АРМ. Хоча значна частина згаданих працівників організаційно не пов’язана з бухгалтерією, вони всі зобов’язані виконувати вказівки головного бухгалтера підприємства з організації і ведення обліку.

Виокремлюють такі основні типи організації інформаційних систем бухгалтерського обліку:

міні-бухгалтерія;

інтегровані системи бухгалтерського обліку;

програмні інструментальні системи;

комплекси бухгалтерських АРМ;

створені на замовлення системи;

локальні АРМБ;

розподілені системи обробки інформації.

Міні-бухгалтерія призначена головним чином для здійснення бухгалтерського обліку в малих підприємствах. Цей програмний засіб дає змогу здійснити синтетичний, а також нескладний аналітичний облік. До цього класу програмних засобів відносять такі, які впроваджуються на малих підприємствах — «ІС-Бухгалтерія», «Інфо-Бухгалтер», «Фінанси без проблем», «Головний бухгалтер» та деякі інші.

Інтегровані системи побудовані на основі записів, які тією чи іншою мірою відображують інформацію різних розділів, що інтегрують всі розділи обліку. Такі програмні засоби функціонують у вигляді одного виконуючого модуля, який є ядром інформаційної системи бухгалтерського обліку. Цей клас програмних засобів призначений здебільшого для невеликих підприємств, проте на відміну від програмних засобів «міні-бухгалтерії» вони характеризуються більшою глибиною аналітичного обліку і розвиненою реалізацією функцій натурально-вартісного та інвентарного обліку. До таких програмних засобів відносять інформаційні системи «Галактика», «Парус», «Інтегратор», БЕСТ, «Інфін» і т. ін.

Програмні інструментальні системи дають змогу користувачеві самостійно конструювати систему обробки облікових даних, описувати необхідні розрахункові алгоритми, макетувати введення та висновок первинної і вихідної інформації спеціалізованою формальною мовою. Так само як і інтегровані інформаційні системи, інструментальні системи ґрунтуються на загальній моделі бухгалтерського обліку, в якій специфіка окремих його дільниць в явному вигляді не виділена. Використовуючи ці програмні засоби, необхідно мати навички програмування й уміти розробляти формули та невеликі програми вбудованою в таку систему мовою опису розрахунків, що утруднює використання цієї інформаційної системи.

До комплексів бухгалтерських АРМ входять окремі АРМБ, а іноді — інформаційні підсистеми. Проте більшість комплексів не взаємозв’язані й вирішуються локально. До таких інформаційних систем відносять «Бухоблік-Фінанси—Бізнес», «ФинЭко», ІС-бухгалтерія, Fin Expert та ін.

Створені на замовлення системи являють собою комплекс програмних засобів, що включають комплекси АРМБ та інструментальні засоби, які створюються відповідно до вимог та умов конкретного замовника.

Локальні АРМБ використовуються для вирішення окремих завдань обліку, вони не взаємозв’язані і виконують окремі функції, які потрібні підприємству.

Новою системою автоматизації бухгалтерського обліку є розподілена система обробки даних (РСОД). Технологія автоматизації бухгалтерського обліку в умовах РСОД використовує універсальний режим роботи, який реалізує як децентралізовану обробку інформації, характерну до окремої обчислювальної машини, так і централізовану, коли численні ПК працюють паралельно, розв’язуючи свої задачі, а в разі потреби між ними здійснюється обмін інформацією. Такий режим відповідає безпосередньо специфіці облікової роботи, коли окремий бухгалтер на своїй обчислювальній машині виконує всі облікові операції своєї дільниці, а результати надсилає по комунікаційних каналах до відповідних інстанцій.

РСОД в умовах функціонування АРМ бухгалтера має будуватися на основі виділення таких трьох рівнів управління: вищого (на основі АРМ бухгалтера категорії III), де здійснюється управління бухгалтерським обліком в цілому по підприємству; середнього (на основі АРМ бухгалтера категорії ІІ), де здійснюється управління на рівні дільниць обліку (комплексів задач); нижчого (на основі АРМ бухгалтера категорії І), де здійснюється безпосереднє управління діяльністю цеху, дільниці, бригади, складу, комори, відділу тощо. Три рівні системи управління охоплюють усю сукупність проблем з обліку, контролю та аналізу господарської діяльності.