3. Організація нормативно - довідкової інформації

Значне місце в інформаційній системі належить нормативно-довідковій інформації (НДІ). Нормативна інформація являє собою сукупність норм, кошторисів, нормативів, цін, розцінок, тарифів, процентних ставок та значень інших величин, обчислених до початку формування бухгалтерської інформації в процесі технічної підготовки виробництва, ціноутворення тощо. Специфіка інформації об’єктів обліку зумовлює потребу групування НДІ за цими об’єктами (НДІ для обліку основних засобів, обліку виробничих запасів тощо). Кожна з характеристик об’єкта також має свої характерні риси і повинна по змозі мати однакове подання. Залежно від призначення НДІ групується в різні інформаційні сукупності: за структурою побудови вона може бути подана у вигляді списку, таблиці або в лінійному вигляді; за сферою застосування розрізняють універсальну і спеціальну НДІ; за джерелами формування — первинну і похідну.

Універсальна НДІ може бути загальнодержавною і загальносистемною. Спеціальну НДІ використовують для вирішення конкретних завдань або певного комплексу завдань. До спеціальної НДІ відносять локальні класифікатори і словники, до первинної — дані облікового та нормативного характеру. Похідна НДІ формується на основі первинної НДІ внаслідок її перетворення. Первинну і похідну НДІ, яка використається без будь-якого попереднього доопрацювання, у межах бухгалтерського обліку називають базовою НДІ. Необхідно, щоб вся НДІ, яка формується іншими автоматизованими системами, для вирішення облікових завдань подавалася в готовому до використання вигляді, що не потребує її перетворення. Вона має бути базовою НДІ. Одним із основних елементів інформаційної системи обліку є довідник облікових номенклатур (план рахунків) і довідник типових господарських операцій (кореспонденція бухгалтерських рахунків).

Для формування процесу автоматизації кореспонденції бухгалтерських проведень необхідно вжити таких заходів:

1) визначити перелік застосовуваних на підприємстві балансових рахунків, субрахунків і кодів аналітичного обліку;

2) визначити кореспонденції балансових рахунків і виявити відповідний їм набір регламентованих операцій, установивши бухгалтерські проведення, які мають кілька дебетових і кредитових рахунків;

3) виявити операції, які потребують спеціальних констант для автоматизованих розрахунків. Так, для автоматизованого визначення суми ПДВ необхідно передбачити такі константи: дебет рахунка 31 — кредит рахунка 70 на суму реалізації без ПДВ 10 000 грн.; дебет рахунка 70 — кредит рахунка 64 на суму ПДВ 2000 грн. (10000 0,20 = 2000).

4) розробити спеціальні процедури автоматизованих розрахунків за окремими операціями (наприклад, розрахунок амортизаційних відрахувань та ін.). Ці розрахунки здійснюються окремо і забезпечують точне і своєчасне формування інформації;

5) сформувати в діалоговому режимі аналітичний облік за всіма господарськими операціями і відбити його в бухгалтерських проведеннях;

6) сформувати довідник типових господарських операцій. Цей довідник має вигляд дерева, відгалуження якого описують певні господарські операції і мають бухгалтерські проведення.

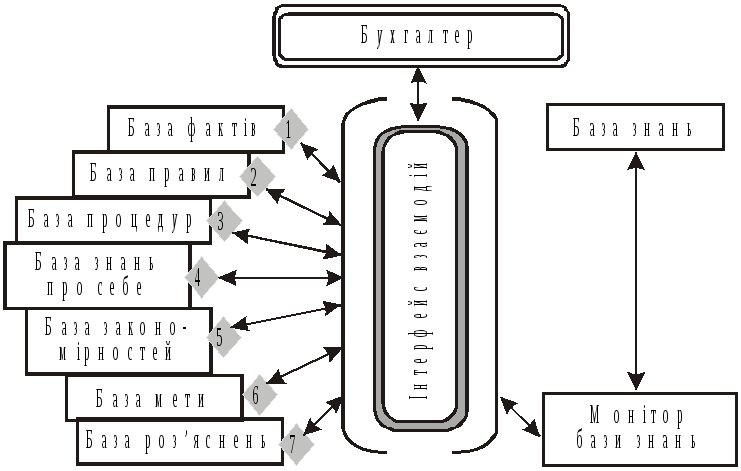

Особливе місце в інформаційному забезпеченні посідає база знань. Системою бази знань називають інформаційну систему, яка ґрунтується на знаннях і забезпечує створення й використання бази знань.

Загальну укрупнену модель бази знань подано на рис. 4.2.

Рис. 4.2. Укрупнена модель бази знань

База знань складається з кількох блоків, призначених для подання й обробки знань різного типу.

Блок база фактів призначений для дослідження й формалізації знань за окремими фактами, які мають конкретний характер. У блоці база правил залежно від використання моделей для формалізації знань формується правило висновку дослідженої інформації. У базі процедур формуються системи програмного забезпечення, за допомогою яких здійснюють розрахунки, перетворення та інші необхідні процедури. До бази знань про себе входять опис зазначених баз знань та правила стосунків між відповідним суб’єктом і базою даних бухгалтерського обліку, контролю та аналізу. База закономірностей містить різні відомості щодо бухгалтерського обліку, контролю та аналізу, необхідних для формування управлінських рішень, а також знання, використовувані для встановлення правил діагнозу за процедурами, що досліджуються обліком, контролем і аналізом. Ця база може прислужитися для самоосвіти бухгалтерів, контролерів, аналітиків та інших працівників, котрі цікавляться питаннями обліку, контролю та аналізу. База мети містить сценарій, який дає змогу організувати процес отримання результату на основі входження до системи запитань. Блок база роз’яснень містить правила, нормативи та пояснення, з якими інформаційна система дійшла того чи іншого висновку щодо об’єкта обліку, контролю та аналізу. Монітор бази знань є керуючим органом і призначений для організації взаємодії між блоками бази знань, а також з інформаційною системою обліку, контролю та аналізу. Основним напрямком інтерфейсу взаємодії є забезпечення інформацією бухгалтера для виконання покладених на нього функцій, видача відомостей про виконання інформаційною системою потрібних функцій і підтримання динамічної взаємодії між інформаційною системою та бухгалтером.