МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Дніпропетровський університет економіки та права

П. Й. Атамас

УПРАВЛІНСЬКИЙ

ОБЛІК

2-ге видання

Рекомендовано Міністерством освіти і науки України як навчальний посібник для студентів

вищих навчальних закладів, які навчаються за освітньо-професійною програмою бакалавра

зі спеціальності «Облік і аудит»

Київ «Центр учбової літератури»

2009

ББК 657.1я73 А 92

УДК 65.052(075.8)

Гриф надано Міністерством освіти і науки України (Лист № 14/18.2-1740 від 18.07.2005)

Рецензенти:

Плаксієнко В. Я. — доктор економічних наук, професор; Сазонець І. Л. — доктор економічних наук, професор; Момот В. Є. — доктор економічних наук, доцент

Атамас П. Й.

А 92 Управлінський облік: 2-ге вид. Навчальний посібник — К.: Центр учбової літератури, 2009. — 440 с.

ISBN 978-966-364-769-2

У навчальному посібнику наводиться конспективно зміст окремих тем управлінського обліку та методика розрахунків, що може слугувати базою для вирішення практичних завдань. Кожна тема включає, крім тексту лекції, питання для самоперевірки, контрольні тести, практичні завдання. До типових практичних завдань подано рішення. Це дасть змогу самостійно опановувати окремі методики і контролювати рівень самопідготовки.

Посібник розрахований на студентів економічних спеціальностей, але може бути корисним практичним працівникам, які цікавляться питаннями управлінського обліку.

ББК 657.1я73 УДК 65.052(075.8)

ISBN 978-966-364-769-2

© Атамас П. Й., 2009 © Центр учбової літератури, 2009

П е р е д м о в а

Організація ефективної діяльності будь6якого підприємства залежить від якості управління, яка багато в чому залежить від своєчасного отримання менеджером достовірної інформації про стан об’єкта управління. Формування та надання такої інфор6 мації є одним з основних завдань бухгалтерського обліку.

Уміжнародній практиці як самостійні види бухгалтерського обліку існують фінансовий, управлінський і податковий облік. У різних країнах рівень розвитку і використання цих видів обліку не однаковий. Так, у багатьох зарубіжних країнах практично не існує окремо податкового обліку, а його функції суміщені з фінан6 совим обліком. В Україні, як і в Росії та деяких інших країнах СНД, практично відсутній як самостійний вид управлінський облік. У той же час, за оцінками спеціалістів, в економічно роз6 винених країнах фірми та компанії 90% робочого часу та ресурсів

угалузі бухгалтерського обліку витрачають на постановку та ве6 дення управлінського обліку, тоді як на традиційний фінансо6 вий облік витрачається лише залишкова частина [10, с. 8]. Щось подібне за обсягом і складом облікових робіт можна спостеріга6 ти й в Україні, але відсутність організаційного поділу обліку на фінансовий та управлінський значно нівелює ці процеси. Такий стан можна пояснити і тим, що не всі керівники та спеціалісти підприємств повною мірою володіють методами і прийомами управлінського контролю та аналізу, не усвідомлюють переваг їх використання у практичній діяльності.

Унавчальному посібнику наводиться конспективно зміст окремих тем управлінського обліку та методика розрахунків, що може слугувати базою для вирішення практичних завдань. Кож6 на тема включає, крім тексту лекції, питання для самоперевірки, контрольні тести, практичні завдання. До типових практичних завдань подано рішення. Це дасть змогу користувачам самостійно опановувати окремі методики і контролювати рівень самопідго6 товки. Звичайно, для цього необхідно спочатку самостійно роз6 в’язати кожне завдання, навіть якщо на нього є відповідь у кінці розділу.

При підготовці посібника автором використано значну кількість спеціальної літератури як вітчизняних, так і зарубіж6 них авторів, список якої наведено в кінці посібника.

Посібник розрахований на студентів економічних спеціаль6 ностей, але може бути корисним і практичним працівникам, які цікавляться питаннями управлінського обліку.

Глава 1 ПОНЯТТЯ, ЗМІСТ І ОРГАНІЗАЦІЯ

УПРАВЛІНСЬКОГО ОБЛІКУ

1.1.Поняття управлінського обліку, його значення

вуправлінні та місце в системі облікової інформації

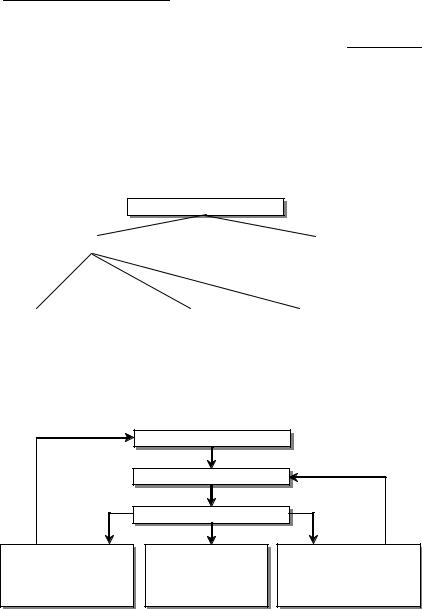

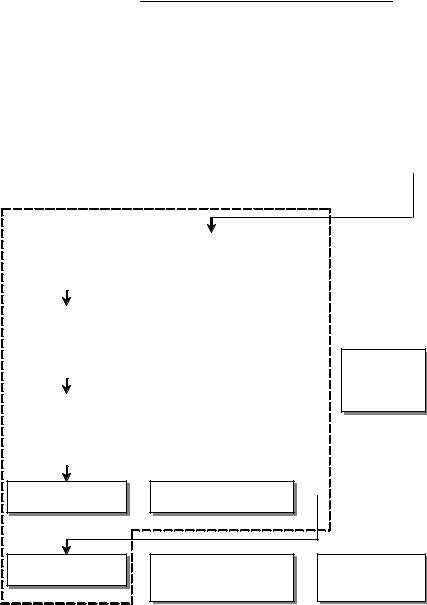

Будь6яка бізнесова діяльність полягає у використанні трьох взаємопов’язаних елементів (засобів праці, предметів праці та робочої сили) і здійснюється у різних напрямках діяльності – основна (операційна), фінансова, інвестиційна та надзвичайна (рис. 1.1).

Діяльність підприємства

|

|

Звичайна |

|

|

|

Надзвичайна |

|

||

|

|

|

|

|

|

||||

|

|

|

|

|

(ситуації, що не повторюються |

|

|||

|

|

|

|

|

|

|

регулярно) |

|

|

|

|

|

|

|

|

|

|||

Основна (операційна) |

|

Фінансова |

|

|

Інвестиційна |

|

|||

Рис. 1.1. Види діяльності підприємства

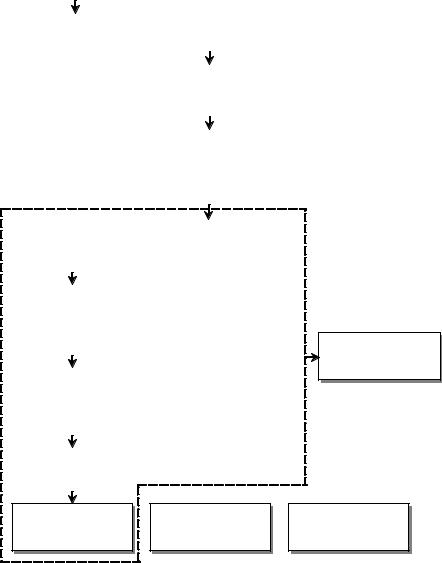

Для узгодження різних видів діяльності та витрачання ре6 сурсів на різних її стадіях існує управління, яке полягає у плану6 ванні, організації, мотивації, контролі та регулюванні діяльності (рис. 1.2).

|

Планування |

|

|

Організація, мотивація |

|

|

Контроль і регулювання |

|

Перегляд планів |

Ніяких дій |

Коригування діяльності |

(план не може бути |

(план виконується |

(план не виконується |

виконаний за наявних |

з незначними |

через незадовільну |

умов) |

відхиленнями) |

організацію діяльності) |

Рис. 1.2. Процес управління виробництвом

Поняття, зміст і організація |

|

управлінського обліку |

5 |

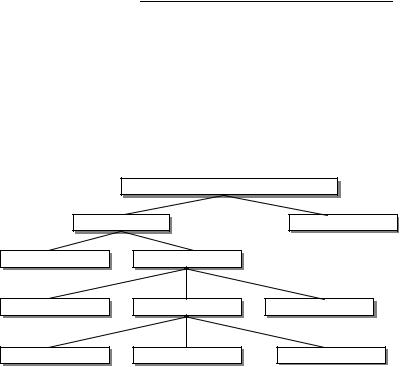

Для нормального виконання названих функцій необхідна інформація, яку надає, перш за все, система бухгалтерського об6 ліку. Інформація для управління повинна бути корисною, що передбачає її доречність, зрозумілість, своєчасність, порівнянність (співставність), об’єктивність, надійність, повноту, ефективність (за критерієм «витрати/вигоди»). Збирання, систематизація та інтеграція інформації – одна з досить важливих функцій апарату управління (функція обліку). Ту частину бухгалтерського обліку, яка забезпечує потреби управління в інформації, називають уп равлінським обліком (рис. 1.3).

|

Інформація в управлінні |

|

|

Кількісна |

Якісна |

Позаоблікова |

Облікова |

|

Статистична |

Бухгалтерська |

Оперативна |

Фінансова |

Управлінська |

Податкова |

Рис. 1.3. Система інформації в управлінні

Управлінський облік – це процес виявлення, вимірювання, зби6 рання, нагромадження, аналізу, підготовки, інтерпретації та пере6 дачі облікової інформації, яка використовується управлінським пер6 соналом всередині підприємства при прийнятті управлінських рішень та для забезпечення ефективного використання ресурсів.

Бухгалтер відіграє значну роль на всіх етапах процесу управ6 ління: при плануванні майбутніх операцій, накопиченні даних про витрати і доходи, поточному контролі й аналізі, складанні звітності та її інтерпретації, підготовці управлінських рішень. Бухгалтера, який забезпечує інформацією керівників всередині підприємства, називають бухгалтером аналітиком, або управлінсь ким бухгалтером.

Управлінський облік надає інформацію для вирішення та6 ких питань:

–визначення стратегії та планування діяльності підприєм6 ства на перспективу;

–контроль поточної діяльності;

6 |

|

Глава 1 |

|

–оптимізація використання ресурсів;

–оцінка ефективності діяльності окремих підрозділів та їх керівників;

–зниження суб’єктивізму та підвищення економічної об6 ґрунтованості прийняття управлінських рішень.

Об’єктами управлінського обліку є витрати, доходи та фінан6 сові результати діяльності підприємства, згруповані за їх цільо6 вим призначенням (видами продукції, замовленнями, процеса6 ми, стадіями виробництва, агрегатами, сферами діяльності, регіо6 нами збуту продукції, окремими покупцями і т. ін.).

В управлінському обліку підприємства самі обирають мето6 ди обліку витрат, калькулювання, визначення доходу, оцінки результатів діяльності.

Особливості управлінського обліку:

1) різні терміни для різних цілей. В управлінському обліку використовують багато термінів (понять), які близькі за назва6 ми, але мають різне значення в різних ситуаціях, і навпаки – різні назви при подібному значенні;

2) дані управлінського обліку частіше орієнтовні ніж абсо6 лютно точні. В управлінському обліку (при плануванні тощо) можливі суттєві погрішності, приблизні оцінки;

3) робота з неповними даними. При прийнятті управлінсь6 ких рішень ніколи не буває повної, вичерпної інформації про об’єкт управління, завжди виникає дефіцит якоїсь необхідної інформації;

4) дані обліку. Це тільки частина вихідної управлінської інформації. При прийнятті управлінського рішення завжди ви6 користовується і необлікова інформація, а інколи інтуїція ме6 неджера;

5) люди, а не числа визначають, як підуть справи. Система обліку корисна лише настільки, наскільки результати її викори6 стання відображаються в реальній діяльності людей. Найкращі плани – нездійсненні без реальних виконавців.

Наведені особливості необхідно враховувати при роботі з даними управлінського обліку.

1.2.Взаємозв’язок та відмінності фінансового

іуправлінського обліку

Фінансовий і управлінський облік – це два види бухгал6 терського обліку, тому вони мають багато спільних рис:

– використовують загальну (єдину) інформаційну систему, зокрема дані обліку витрат;

Поняття, зміст і організація |

|

управлінського обліку |

7 |

–дані фінансового обліку використовуються для прийняття управлінських рішень, а дані управлінського обліку можуть бути вихідною базою для фінансових розрахунків;

–обидва види обліку базуються на концепції підзвітності менеджерів з метою визначення результатів їх діяльності.

У той же час управлінський облік має суттєві відмінності від фінансового, зорієнтованого традиційно на складання фінансової звітності, призначеної в першу чергу для зовнішніх користувачів. Склад користувачів облікової інформації показано на рис. 1.4.

Власники, |

Клієнти, |

Конкуренти |

|

засновники |

покупці |

Наймані працівники |

|

Менеджери |

|

||

|

та їх представники |

||

підприємства |

Підприємство |

(профспілка, рада |

|

|

трудового колективу |

||

Кредитори (банківські |

|

||

|

тощо) |

||

установи тощо) |

Інвестиційні |

Урядові організації |

|

Постачальники |

|||

аналітики |

(податкова служба, |

||

|

|

статистичні органи |

|

|

|

тощо) |

|

|

|

Представники |

|

|

|

громадськості |

Рис. 1.4. Основні користувачі облікової інформації про діяльність підприємства

З наведених на рис. 1.4 користувачів облікової інформації тільки одна група (менеджери підприємства) користується дани6 ми управлінського обліку. Для решти користувачів інформація управлінського обліку є комерційною таємницею.

Відмінності фінансового та управлінського обліку можна простежити при порівнянні їх характеристик за окремими озна6 ками (табл. 1.1).

Таблиця 1.1

Порівняльна характеристика фінансового та управлінського обліку

№ |

Ознака |

Фінансовий облік |

Управлінський облік |

|

п/п |

||||

|

|

|

||

1 |

Користувачі |

Вищий керівний склад під- |

Менеджери підприємства – |

|

|

інформації |

приємства та значна група |

відносно невелика група, |

|

|

|

зовнішніх користувачів, |

члени якої відомі |

|

|

|

склад яких в основному |

(інформація індивідуальна, |

8 |

|

Глава 1 |

|

|

|

|

Продовження табл. 1.1 |

|

№ |

Ознака |

Фінансовий облік |

Управлінський облік |

|

п/п |

||||

|

|

|

||

|

|

невідомий (інформація |

конкретизована і адресна) |

|

|

|

стандартизована) |

|

|

2 |

Мета обліку |

Складання фінансових |

Надання допомоги адмі- |

|

|

|

документів для інформу- |

ністрації в плануванні, |

|

|

|

вання користувачів за |

власне в управлінні, |

|

|

|

межами підприємства (про |

контролі, підготовці |

|

|

|

фінансовий стан і |

управлінських рішень |

|

|

|

результати діяльності) |

|

|

3 |

Обов’язко- |

Необхідний за законо- |

За рішенням адміністрації |

|

|

вість ведення |

давством з дати реєстрації |

(факультативно) |

|

|

обліку |

підприємства до його |

|

|

|

|

ліквідації |

|

|

4 |

Регламентація |

Загальноприйняті принци- |

Все, що корисно для |

|

|

обліку |

пи, стандарти і нормативні |

управління (ніяких |

|

|

|

акти (закони і т. ін.) |

обмежень) |

|

5 |

Вимірники в |

Єдиний грошовий |

Різні вимірники (у тому |

|

|

обліку |

вимірник |

числі якісні) |

|

6 |

Націленість |

Оцінка минулого |

Разом з інформацією |

|

|

(прив’язка до |

(«історичний» характер) |

«історичного» характеру, |

|

|

часу) |

|

оцінки і плани на |

|

|

|

|

майбутнє (прогнозування) |

|

7 |

Відкритість |

Більшість даних доступна |

Комерційна таємниця |

|

|

даних |

всім бажаючим |

|

|

8 |

Ступінь |

Мало приблизних оцінок, |

Багато приблизних оцінок |

|

|

точності |

висока точність, об’єктив- |

(розрахункових, експерт- |

|

|

інформації |

ність, документальність |

них, очікуваних і т. ін.) |

|

9 |

Періодичність |

Як правило, квартальна і |

Змінний інтервал, |

|

|

складання |

річна |

оперативна інформація, |

|

|

звітів |

|

тижнева, місячна, за |

|

|

|

|

вимогою (потребою) |

|

10 |

Об’єкти |

Організація |

Центри відповідальності, |

|

|

звітності |

(підприємство) в цілому |

види діяльності |

|

11 |

Терміни |

Із запізненням на декілька |

Зразу ж після закінчення |

|

|

подання |

тижнів або і місяців |

звітного періоду |

|

|

звітності |

|

(оперативно) |

|

12 |

Ступінь відпо- |

Відповідальність за |

Фактично ніякої |

|

|

відальності за |

законом |

юридичної |

|

|

ведення обліку |

|

відповідальності |

|

13 |

Базисна |

Подвійний запис, основне |

Різна, залежно від мети |

|

|

структура |

рівняння: активи = зобов’я- |

використання інформації |

|

|

|

зання + капітал власника |

|

Поняття, зміст і організація |

|

управлінського обліку |

9 |

1.3.Процес формування і розвитку управлінського обліку

Упроцесі формування і розвитку управлінського обліку мож6 на виділити чотири етапи:

1. Початок ХІХ – початок ХХ ст. Цей період характеризується збільшенням кількості великих підприємств, що зумовило зрос6 тання потреби в нових методах обліку і управління. Почали виз6 начатися такі показники, як вартість часу обробки сировини, собівартість одиниці продукції, витрати на одного робітника. На підприємствах Ендрю Карнегі впроваджено контроль витрат на підставі щоденної звітності про витрати матеріалів, енергії та праці на одиницю продукції; на підприємствах компанії Du Pont впро6 ваджено систему операційних і капітальних бюджетів та опера6 тивної звітності про витрати і доходи, розроблено показник при6 бутковості інвестицій (ПІК). У 206ті роки під керівництвом ме6 неджерів компанії General Motors Дональдсона Брауна та Альфре да Слоуна розроблено систему управлінського обліку, яка перед6 бачала операційне бюджетування, щотижневі звіти, гнучкі бюд6 жети, річні звіти про діяльність підрозділів з показниками ПІК. Це етап зародження управлінського обліку.

2. Перша половина ХХ ст. Для цього періоду характерним є загострення конкуренції, ускладнення технології й організації виробництва, що зумовило необхідність посилення контролю за витратами. Внаслідок цього на підставі розробки методів норму6 вання праці (системи Тейлора, Ганта, Черча) впроваджено сис6 тему калькулювання стандартних витрат і оперативного аналізу відхилень. Вперше ідеї цієї системи висунув американський інже6 нер Гарінгтон Емерсон. Співробітник аудиторської фірми «Прайс Уотерхауз» Чартер Гаррісон у 1912 р. опублікував концепцію об6 ліку, що дістала назву стандарт костинг.

З 1925 до 1950 рр. було розроблено принципово нові методи калькулювання та обліку витрат: директ6костинг, метод одно6 рідних секцій, облік за центрами відповідальності.

Так, у 1923 р. Джон Кларк обґрунтував необхідність поділу витрат на змінні і постійні. Ці ідеї були розвинуті у роботах Джо натана Харріса, який у 1936 р. обґрунтував концепцію калькулю6 вання прямих витрат, що дістала назву директ костинг.

Метод однорідних секцій розроблено у Франції під керів6 ництвом Ф. Римайло у 1927 р. Його практичне застосування спри6 яло поширенню калькулювання на основі діяльності (АВС).

Концепцію обліку за центрами відповідальності сформулю6 вав Джон А. Хіггінс. Це був етап формування управлінського об6 ліку як системи.

10 |

|

Глава 1 |

|

3.506ті – початок 706х рр. ХХ ст. характеризуються подаль6 шим розвитком ідей управлінського обліку. До цього періоду відноситься розробка Спенсером А. Такером методу «тариф–го дина–машина», що посилювало контроль за кожним технологіч6 ним процесом в межах виробничого центру відповідальності.

4.Середина 706х рр. – кінець ХХ ст. Для цього періоду ха6 рактерними є автоматизація виробництва, комп’ютерні інфор6 маційні технології, глобальна конкуренція. Продовжується удос6 коналення методів калькулювання на основі діяльності (Р. Купер

іР. Каплан), поширюється система управління «якраз вчасно», започаткована японською компанією «Тойота», калькулювання шляхом зворотного потоку, цільове калькулювання. Управлінсь6 кий облік стає складовою частиною процесу стратегічного уп6 равління. Це етап інтеграції управлінського обліку в систему уп6 равління.

На сьогодні термін «управлінський облік» застосовують не всі країни. Так, у Франції його аналогом є «аналітична бухгалте6 рія», у Німеччині – «контролінг».

В СРСР термін «управлінський облік» не застосовували. В Україні згідно ЗУ «Про бухгалтерський облік і фінансову звітність в Україні» № 996 від 16.07.99 р. його розглядають як синонім внутрішньогосподарського обліку, що зумовлює різні погляди на його роль, зміст і значення в системі управління під6 приємствами.

1.4. Організація управлінського обліку

Управлінський облік не регламентується і не регулюється державними органами. Його принципи і методи розробляються професійними організаціями бухгалтерів. Однією з таких орга6 нізацій є Міжнародна федерація бухгалтерів (МФБ). Створений нею спеціальний комітет розробив і видав ряд положень та дос6 ліджень з управлінського обліку, призначених для гармонізації методів і прийомів управлінського обліку в різних підприємствах і країнах. Вони мають рекомендаційний характер (табл. 1.2).

Разом з цим рекомендації з практики управлінського обліку розробляють професійні організації бухгалтерів окремих країн (США, Великої Британії та ін.).

Організація управлінського обліку на підприємстві залежить від його організаційної структури, обсягу діяльності, структури управління та політики керівництва. Характерною рисою для багатьох великих підприємств є централізація фінансового і де6

Поняття, зміст і організація |

|

управлінського обліку |

11 |

централізація управлінського обліку задля наближення його до місць виникнення витрат і прийняття рішень.

Таблиця 1.2

Положення та дослідження з управлінського обліку, розроблені МФБ

№ |

Назва |

Дата |

|

п/п |

видання |

||

|

|||

|

Положення з практики управлінського обліку |

|

|

1 |

Концепції управлінського обліку |

ІІ. 89 р., |

|

|

|

ІІІ. 98 р. |

|

2 |

Рішення стосовно капітальних вкладень |

Х. 89 р. |

|

3 |

Експозиція іноземної валюти і управління ризиком |

ІІ. 96 р. |

|

4 |

Управлінський контроль проектів |

Х. 91 р. |

|

5 |

Управління вдосконаленням якості |

ІІІ. 93 р. |

|

6 |

Подальший аналіз |

IV. 94 р. |

|

|

Дослідження в галузі управлінського обліку |

|

|

3 |

Вступ до стратегічного фінансового менеджменту |

І. 95 р. |

|

4 |

Звітність про діяльність державної скарбниці – основа |

ІХ. 95 р. |

|

|

для скарбника-практика |

|

|

5 |

Роль управлінського обліку в роботі тимчасового |

ІХ. 95 р. |

|

|

колективу |

|

|

6 |

Управління довкіллям в організаціях – роль |

ІІІ. 98 р. |

|

|

управлінського бухгалтера |

|

|

7 |

Вимірювання та управління інтелектуальним капіталом |

ІХ. 99 р. |

|

8 |

Кодифіковані повноваження та контроль: кодекс етики у |

VI. 99 р. |

|

|

дії |

|

|

9 |

Зростання багатства акціонерів шляхом кращого |

VI. 99 р. |

|

|

управління господарським ризиком |

|

|

10 |

Цільове калькулювання для ефективного управління |

VI. 99 р. |

|

|

витратами |

|

|

11 |

Трансформація професії: від обліку до менеджменту |

ІІІ. 01 р. |

|

12 |

Позиція компетентності у практиці управлінського |

І. 02 р. |

|

|

обліку |

|

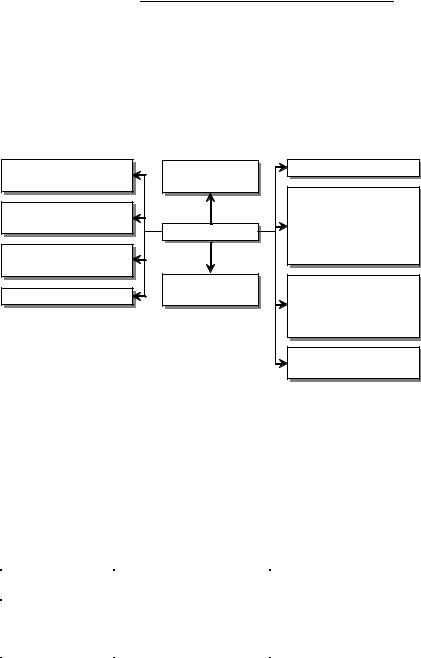

На рис. 1.5 наведено фрагмент типової організаційної струк6 тури управління корпорації, а на рис. 1.6 та 1.7 показано прак6 тичне застосування принципів організації управлінського обліку на підприємствах.

Основну масу вихідної інформації управлінський облік одер6 жує з рахунків бухгалтерського обліку. Тому важливим методо6 логічним питанням організації управлінського обліку є питання про його місце в системі рахунків бухгалтерського обліку.

Міжнародна практика виробила два основні підходи до бу6 дови плану рахунків:

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Глава 1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Президент |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виробничий |

|

|

|

|

|

Фінансовий |

|

|

|

|

Директор |

|

|

||||||||||||||

|

|

|

|

|

|

директор |

|

|

|

|

|

|

директор |

|

|

|

|

з маркетингу |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скарбник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контрулер |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Відділ |

|

|

|

|

|

|

Відділ |

|

|

Фінансовий |

|

Управлінський |

||||||||||||||||||||

|

фінансового |

|

|

|

|

|

|

|

|

облік |

|

|

|

|

облік |

|

|||||||||||||||||

|

|

|

|

|

аналізу |

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

планування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Система |

|

|

|

|

Податковий |

|

|||||||

|

Касир |

|

|

|

|

|

|

Відділ |

|

|

|

обробки даних |

|

|

|

облік |

|

||||||||||||||||

|

|

|

|

|

розрахунків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

відділ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Рис. 1.5. Фрагмент типової організаційної структури управління корпорації

–створюються дві автономні системи рахунків: одна – для фінансового, друга – для управлінського обліку. При цьому ра6 хунки фінансового обліку не кореспондують з рахунками управ6 лінського обліку. Такий підхід застосовують близько 80 країн, у тому числі більшість країн6членів ЄС;

–єдина система рахунків, у межах якої передбачено рахун6 ки управлінського обліку, що кореспондують з рахунками фінан6 сового обліку. Цей підхід характерний для країн англосаксонсь6 кої групи. Нагадуємо, що в останніх відсутнє державне регулю6 вання обліку, немає єдиного національного плану рахунків, а бухгалтерський облік є саморегульованою системою. У цих краї6 нах сформувалися три основні системи рахунків: загальна, інтег6 рована і переплетена.

Загальну систему використовують підприємства малого бізнесу (в Україні – аналогічно) сфери послуг, торгівлі, побуто6 вого обслуговування, промислового виробництва без калькулю6 вання собівартості продукції. Вона ґрунтується на періодично6 му обліку запасів, роздільному обліку витрат за елементами (ра6 хунки класу 8) та доходів за їх видами (рахунки класу 7), визна6 ченням фінансового результату на спеціальному зведеному ра6 хунку (рахунок 79).

Поняття, зміст і організація |

|

управлінського обліку |

13 |

РАДА ДИРЕКТОРІВ

Голова Ради та Головний виконавчий директор

Президент та головний операційний менеджер

ГАЛУЗЕВІ

ПІДРОЗДІЛИ

–Віце-президент з біохімії

–Віце-президент з барвників

–Віце-президент з хімічної галузі

ПІДРОЗДІЛИ ПЕРСОНАЛУ ТА УПРАВЛІННЯ

|

Віце- |

|

|

|

Віце- |

|

|

|

Віце- |

|

|

|

Віце- |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

президент |

|

|

|

президент |

|

|

|

президент |

|

||

|

президент |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

з правових |

|

|

|

з відносин із |

|

|

|

з інших |

|

||

|

з фінансів |

|

|

|

питань |

|

|

|

працівниками |

|

|

|

питань |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скарбник |

|

|

|

Контролер |

|

|

|

Внутрішній |

|

|

|

|

|

|||||||

|

|

|

|

– Облік витрат |

|

|

|

аудит |

|

|

|

|

|

|

|

– Фінансовий облік |

|

|

|

|

|

|

|

|

|

|

– Податки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.6. Фрагмент організаційної структури компанії «E.I. du Pont de Nemours»

Інтегровану систему обліку застосовують великі підприєм6 ства. При цій системі в єдиному плані рахунків передбачають рахунки обліку витрат («Виробництво», «Звагальновиробничі витрати», «Витрати на збут» та ін.), які кореспондують з рахун6 ками фінансового обліку і на яких ведеться аналітичний облік витрат у розрізі окремих їх груп, центрів виникнення, видів про6 дукції і т. ін. відповідно до потреб управління витратами, конт6 ролю, калькулювання собівартості, визначення рентабельності окремих видів продукції тощо. Аналогічну систему обліку засто6 совують великі комерційні підприємства в Україні.

Переплетена система обліку передбачає окреме ведення ра6 хунків фінансового та управлінського обліку, які не кореспонду6 ють між собою. При цьому на рахунках фінансового обліку відоб6 ражають витрати за елементами, доходи за їх видами, розрахун6 ки з дебіторами і кредиторами, визначають загальний фінансо6 вий результат. На рахунках виробничого (управлінського) обліку на підставі тих же документів ведуть облік запасів, витрат на

14

Рис. 1.7. Структура бухгалтерської служби ЗАТ НКМЗ

1 Глава

Поняття, зміст і організація |

|

управлінського обліку |

15 |

виробництво та збут продукції (з необхідною аналітичною дета6 лізацією), обчислюють собівартість продукції, визначають фінан6 совий результат від реалізації продукції. Взаємозв’язок фінансо6 вого та виробничого обліку здійснюють через контрольні рахун6 ки. Ці рахунки («Контрольний рахунок виробничого обліку» та «Контрольний рахунок фінансового обліку») мають протилежну будову, тобто є «дзеркально протилежними». Сальдо «Контрольно6 го рахунку виробничого обліку» у фінансовій звітності характе6 ризує загальну вартість запасів, деталізація яких наводиться на рахунках виробничого обліку (що може розглядатися як «комер6 ційна таємниця»).

Розглянемо порядок відображення господарських операцій на бухгалтерських рахунках у переплетеній системі обліку в інтерпре6 тації до діючої в Україні системи обліку (табл. 1.3, рис. 1.8 і 1.9).

|

|

Таблиця 1.3 |

|

|

Господарські операції за вересень 2005 р. |

|

|

|

|

|

|

№ |

Зміст господарської операції |

Сума, грн |

|

п/п |

|||

|

|

||

1 |

Одержано матеріали від постачальника (в кредит) |

26000 |

|

2 |

Витрачено матеріали на: |

|

|

|

– основне виробництво |

18000 |

|

|

– загальновиробничі цілі |

4000 |

|

|

– загальногосподарські та адміністративні цілі |

2000 |

|

|

– витрати на реалізацію продукції |

500 |

|

|

Разом |

24500 |

|

3 |

Нарахована оплата праці: |

|

|

|

– працівникам основного виробництва (пряма) |

24000 |

|

|

– загальновиробничому персоналу |

16000 |

|

|

– адміністративному і загальногосподарському |

4000 |

|

|

персоналу |

|

|

|

– працівникам відділу збуту |

2000 |

|

|

Разом |

46000 |

|

4 |

Вирахування з оплати праці податків та інших |

6900 |

|

|

обов’язкових платежів |

|

|

5 |

Видана оплата праці готівкою |

38500 |

|

6 |

Нарахована амортизація основних засобів: |

|

|

|

– загальновиробничого призначення |

6000 |

|

|

– адміністративного призначення |

2000 |

|

|

– збутового призначення |

500 |

|

|

Разом |

8500 |

|

7 |

Розподіляються і списуються загальновиробничі витрати |

26000 |

|

8 |

Одержана з виробництва готова продукція за фактичною |

64000 |

|

|

собівартістю |

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Глава 1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Продовження табл. 3.1 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

|

|

Зміст господарської операції |

|

|

Сума, грн |

||||||||

|

п/п |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

Списується собівартість реалізованої продукції |

|

57000 |

|

|||||||||||

|

10 |

Відображається сума доходу від реалізації продукції |

84000 |

|

||||||||||||

|

11 |

Відображається сума непрямих податків та зборів |

14000 |

|

||||||||||||

|

12 |

На фінансові результати виробничого обліку |

|

|

|

|

|

|||||||||

|

|

|

списуються: |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

– собівартість реалізації |

|

|

|

|

57000 |

|

|||||||

|

|

|

– доход від реалізації |

|

|

|

|

|

70000 |

|

||||||

|

|

|

– адміністративні та загальногосподарські витрати |

|

|

8000 |

|

|||||||||

|

|

|

– витрати на реалізацію |

|

|

|

|

|

|

3000 |

|

|||||

|

|

|

Разом |

|

|

|

|

|

|

|

138000 |

|

||||

|

13 |

Визначено і списано фінансовий результат від основної |

|

|

2000 |

|

||||||||||

|

|

|

діяльності |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Регістри фінансового обліку |

Рах. Розрахунки з |

|||||||||

|

|

Рах. Розрахунки з |

|

|

Контрольний рахунок |

|||||||||||

|

|

|

|

бюджетом та |

||||||||||||

|

|

постачальниками |

|

|

виробничого обліку |

соціальними фондами |

||||||||||

|

Д |

|

|

|

|

К |

Д |

|

К |

Д |

|

|

К |

|||

|

|

|

1) 26000 |

|

|

1) |

26000 |

10) 84000 |

|

|

|

4) |

6900 |

|

||

|

|

|

|

|

|

|

|

3) |

46000 |

|

|

|

|

11) 14000 |

|

|

|

|

|

|

|

|

|

|

6) |

8500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11) |

14000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13) |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Об. 96500 |

Об. 84000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С. |

12500 |

|

|

|

|

|

|

|

|

|

Рах. Розрахунки з |

|

|

Рах. Накопичена |

|

|

|

|

|

||||||

|

|

|

|

амортизація основних |

|

|

|

|

|

|||||||

|

|

|

оплати праці |

|

|

|

засобів |

Рах. Кошти |

||||||||

|

Д |

|

|

|

|

К |

Д |

|

К |

Д |

|

|

К |

|||

4) 6900 |

3) 46000 |

|

|

|

|

6) 8500 |

|

С. 50000 |

|

5) 38500 |

|

|||||

5) 38500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рах. Розрахунки з |

|

|

|

Рах. Зведений |

|

|

|

|

|

|||||

|

|

|

|

рахунок фінансових |

|

|

|

|

|

|||||||

|

|

|

покупцями |

|

|

|

результатів |

|

|

|

|

|

||||

|

Д |

|

|

|

|

К |

Д |

|

К |

|

|

|

|

|

||

10) 84000 |

|

|

|

|

|

|

13) 2000 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.8. Відображення господарських операцій на рахунках фінансового обліку при застосуванні переплетеної системи

Поняття, зміст і організація |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

управлінського обліку |

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

Регістри виробничого обліку |

|

|

|

|

|

|

||||||||

|

Контрольний рахунок |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

фінансового обліку |

|

|

Рах. Виробничі запаси |

|

Рах. Виробництво |

||||||||||||

|

Д |

|

|

К |

|

|

Д |

|

|

К |

|

Д |

|

|

К |

|||

|

10) |

84000 |

1) |

26000 |

|

|

1) |

26000 |

2) |

24500 |

|

2) |

18000 |

8) 64000 |

|

|||

|

|

|

3) |

46000 |

|

|

|

|

|

|

|

|

3) |

24000 |

|

|

|

|

|

|

|

6) |

8500 |

|

|

|

|

|

|

|

|

7) |

26000 |

|

|

|

|

|

|

|

11) |

14000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13) |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Об. 84000 |

Об. 96500 |

|

|

Об. 26000 |

Об. 24500 |

|

|

Об. |

|

Об. |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68000 |

64000 |

|

|

|

|

|

С. |

12500 |

|

|

|

С. 1500 |

|

|

|

|

С. 4000 |

|

|

|

||

|

|

|

|

|

|

|

|

Рах. Загальногоспо- |

|

|

|

|

|

|

||||

|

Рах. Загальновиробничі |

|

|

дарські та адміністра- |

|

Рах. Витрати на |

||||||||||||

|

|

витрати |

|

|

|

|

|

тивні витрати |

|

реалізацію (збут) |

||||||||

|

Д |

|

|

К |

|

|

Д |

|

|

К |

|

Д |

|

|

К |

|||

|

2) |

4000 |

7) |

26000 |

|

|

2) |

2000 |

12) 8000 |

|

2) |

500 |

12) 3000 |

|

||||

3) |

16000 |

|

|

|

3) |

4000 |

|

|

|

3) |

2000 |

|

|

|

||||

6) |

6000 |

|

|

|

6) |

2000 |

|

|

|

6) |

500 |

|

|

|

||||

|

Об. 26000 |

Об. 26000 |

|

|

Об. 8000 |

Об. 8000 |

|

|

Об. 3000 |

Об. 3000 |

|

|||||||

|

С. – |

|

|

|

|

|

С. – |

|

|

|

|

С. – |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Рах. Собівартість |

|

Рах. Доходи від |

|||||||

|

Рах. Готова продукція |

|

|

|

реалізації |

|

|

|

|

реалізації |

||||||||

|

Д |

|

|

К |

|

|

Д |

|

|

К |

|

Д |

|

|

К |

|||

|

8) |

64000 |

9) |

57000 |

|

|

9) |

57000 |

12) 57000 |

|

11) 14000 |

10) 84000 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12) 70000 |

|

|

|

|

|

Об. 64000 |

Об. 57000 |

|

|

Об. 57000 |

Об. 57000 |

|

|

Об. |

|

Об. |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

84000 |

84000 |

|

|

|

С. |

7000 |

|

|

|

|

|

С. – |

|

|

|

|

|

|

С. – |

|

||

Рах. Фінансові результати виробничої діяльності

ДК

12) |

57000 |

12) 70000 |

12) |

8000 |

|

12)3000

13)2000

Об. 70000 |

Об. 70000 |

С. – |

С. – |

Рис. 1.9. Відображення господарських операцій на рахунках виробничого обліку при застосуванні переплетеної системи

18 |

|

Глава 1 |

|

1.5. Використання в управлінні показників фінансової звітності

Менеджер не завжди розуміє бухгалтера: багато числових показників, незрозумілих термінів, надмірна деталізація, висока точність – часто «перевантажують» менеджера. За великим обся6 гом інформації втрачається її основний зміст, суттєвість. Що необ6 хідно робити бухгалтеру в такій ситуації – краще подавати інфор6 мацію, а менеджеру – стати фінансово грамотним.

Облікова інформація повинна допомагати менеджеру в пла6 нуванні, контролі, прийнятті рішень. Менеджеру необхідно перш за все знати, де і чому не виконується план, а не вислуховувати відомі йому факти і показники. Час у менеджера завжди обмеже6 ний. Він не може проконтролювати все, тому система управлін6 ського обліку повинна висвітлювати ті явища і події, де необхідні коригування з боку менеджера.

Інформація повинна надаватися менеджеру в такій формі, яка краще ним сприймається. При цьому треба виходити з поло6 ження, що користувач інформації вперше знайомиться з питан6 ням.

Облікова інформація повинна надходити до менеджера в міру необхідності і з таким ступенем точності, який забезпечує прийняття обґрунтованого управлінського рішення. Вартість одержання інформації не повинна переважати ефекту від її ви6 користання.

Найважливіші фінансові документи, які часто використову6 ються в управлінні бізнесом, – звіт про фінансові результати (звіт про прибутки і збитки), баланс (звіт про фінансовий стан) та прогноз грошових потоків, а основні показники, що визнача6 ються на їх підставі, – це:

–рентабельність інвестованого капіталу (ПІК = Прибуток : Капітал). При розрахунку показника ПІК прибуток береться до оподаткування, а капітал дорівнює сумі активів підприємства;

–рентабельність продаж (виручки) = Прибуток : Виручка;

–загальна ліквідність = Оборотні активи : Поточні (корот6 кострокові) зобов’язання;

–термін погашення (оборотності) дебіторської заборгова6 ності = (Дебіторська заборгованість 365 днів) : Виручка;

–чистий оборотний капітал у відсотках до виручки = (Обо6 ротний капітал 100): Виручка. Чистий оборотний капітал = Оборотні активи – Короткострокові зобов’язання;

Поняття, зміст і організація |

|

управлінського обліку |

19 |

– фінансовий важіль = Позичковий капітал : Власний ка6 пітал.

Аналіз цих показників у динаміці та порівнянні з іншими підприємствами і нормативами дає можливість оцінити фінан6 совий стан підприємства та його перспективи на найближчий період.

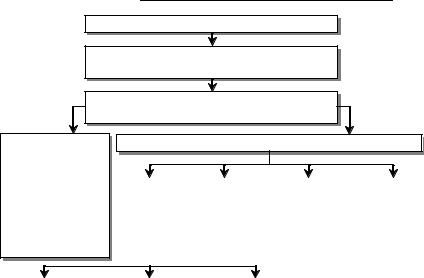

Алгоритм будови звіту про фінансові результати наведено на рис. 1.10 та 1.11.

|

Залишки товару |

|

+ |

|

Куплено товару |

|

– |

|

Залишки товару |

|

= |

|

|

|

|

|

|

||||||

|

на початок періоду |

|

|

у звітному періоді |

|

|

на кінець періоду |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Виручка |

|

– |

|

Купівельна вартість |

|

|

= |

|

|

|

|

|

|

|

|

|||||||

|

від реалізації товару |

|

|

проданого товару |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валовий прибуток |

|

|

|

Операційні витрати |

|

|

|

|||

|

від реалізації |

|

– |

|

(на реалізацію, |

|

= |

|

|||

|

товару |

|

|

адміністративні та інші) |

|

||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Операційний |

|

|

|

Прибуток (збиток) |

|

|

|

|||

|

прибуток |

|

+ |

|

від фінансової та іншої |

= |

|

||||

|

від реалізації |

|

|

звичайної діяльності |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Показники звіту про  фінансові результати

фінансові результати

Прибуток |

– |

Податок |

= |

до оподаткування |

на прибуток |

||

Чистий |

– |

Дивіденди та інші |

Нерозподілений |

прибуток |

виплати учасникам |

= (капіталізований) |

|

|

|

(засновникам) |

прибуток |

Рис. 1.10. Алгоритм визначення прибутку торговельної організації

20 |

|

|

|

|

|

|

|

|

|

Глава 1 |

||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Залишок матеріалів |

+ |

|

Придбання |

– |

|

Залишок матеріалів |

= |

|

||||

|

|

на початок періоду |

|

матеріалів |

|

на кінець періоду |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати матеріалів |

+ |

|

Прямі витрати |

+ |

|

Виробничі накладні |

= |

|

||||

|

|

на виробництво |

|

на оплату праці |

|

витрати |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Незавершене |

|

|

Витрати на |

|

|

Незавершене |

|

|

|||||

|

|

виробництво |

+ |

|

виробництво |

– |

|

виробництво |

= |

|

||||

|

|

|

|

|

||||||||||

|

|

на початок періоду |

|

у звітному періоді |

|

на кінець періоду |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Залишок готової |

|

|

Собівартість |

|

|

Залишок готової |

|

|

||||

|

|

|

|

виробленої продук- |

|

|

|

|

||||||

|

|

|

продукції |

+ |

|

– |

|

продукції на кінець |

= |

|

||||

|

|

на початок періоду |

|

|

ції у звітному |

|

|

періоду |

|

|

||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

періоді |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виручка |

|

|

Виробнича собі- |

|

|

|

|

|

|

|

|

|||

|

від реалізації |

– |

|

вартість реалізо- |

= |

|

|

|

|

|

|||||

|

продукції |

|

|

ваної продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операційні витрати |

|

|

|

Валовий прибуток |

– |

|

(на реалізацію, |

= |

|

|

|

від реалізації |

|

адміністративні |

|

|||

|

|

|

|||||

|

|

|

|

|

та інші) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операційний |

|

|

Прибуток (збиток) |

|

|

|

|

|

|

від фінансової |

|

|

||

|

прибуток від |

– |

|

= |

|

||

|

|

та іншої звичайної |

|

||||

|

|

|

|||||

|

реалізації |

|

|

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибуток до |

– |

|

Податок |

= |

|

|

|

оподаткування |

|

на прибуток |

|

|||

|

|

|

|||||

|

|

|

|

|

|

|

|

Показники звіту про фінансові результати

Чистий |

|

Дивіденди та інші |

|

Нерозподілений |

|

– |

виплати учасникам |

= |

(капіталізований) |

||

прибуток |

|||||

|

(засновникам) |

|

прибуток |

||

|

|

|

Рис. 1.11. Алгоритм визначення собівартості виробленої та реалізованої продукції, валового, операційного і чистого прибутку