levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

.pdfВ системе бухгалтерского учета наряду с обычной оборотной ведомостью (приведенной выше) для проверки и уточнения пра вильности некоторых записей составляют шахматную оборот ную ведомость (рис. 4.5). Запись сумм в шахматную ведомость по столбцам (графам) отражает только кредитовый оборот по счету, а запись по строкам только дебетовый оборот. Таким обра зом, однократная запись суммы производится на пересечении строки и столбца по дебету одного и кредиту другого счета, что в действительности представляет собой бухгалтерскую проводку. Естественно, эти суммы будут представлять собой не единичную проводку или хозяйственную операцию, а их итог за месяц.

ПРИМЕР

На основании приведенных ниже сумм хозяйственных опера ций за месяц составить шахматную ведомость по организации.

1.Оприходованы основные средства, поступившие от постав щика, - 220 руб.

2.Поступили от иностранного поставщика нематериальные ак тивы - 120 руб.

3.Оплачено с валютного счета поставщику за нематериальные активы - 120 руб.

4.Выдано из кассы 80 руб. подотчетному лицу.

5.Поступила на транзитный валютный счет в банке сумма вы ручки от покупателя за поставленную в Россию продукцию - 290 руб.

6.Отгружена готовая продукция заказчику на сумму 300 руб.

7.Подотчетное лицо отчиталось по командировке (представлен авансовый отчет: проживание в гостинице, проезд, суточные) на 50 руб.

8. Оприходованы материалы, поступившие от поставщика, -

40 руб.

9.Организация получила краткосрочный кредит в банке -

130руб.

10.Оплачена с расчетного счета поставщику стоимость посту пивших основных средств - 220 руб.

52

11.С расчетного счета получены в кассу организации наличные денежные средства для выдачи заработной платы и на хозяй ственные нужды - 280 руб.

12.Начислена заработная плата рабочим основного производст ва - 350 руб.

13.Выдана из кассы заработная плата работникам - 200 руб.

14.Возвращена в кассу неиспользованная подотчетным лицом сумма - 30 руб.

ШАХМАТНАЯ ВЕДОМОСТЬ за отчетный период 200_ г.

|

|

|

|

|

В КРЕДИТ счетов |

|

|

|

Итого по |

||

|

|

|

|

|

|

|

|

|

|

|

Дебету |

|

|

43 |

50 |

51 |

52 |

60 |

62 |

70 |

71 |

66 |

|

|

\ |

счета |

|||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

01 |

|

|

|

|

220 |

|

|

|

|

220 |

|

|

|

|

|

|

|

|

|

|

|

|

|

04 |

|

|

|

|

120 |

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

счетов |

10 |

|

|

|

|

40 |

|

|

|

|

-40 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

350 |

50 |

|

400 |

|

ДЕБЕТ |

|

|

|

|

|

|

|

|

|

|

|

45 |

300 |

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

280 |

|

|

|

|

30 |

|

310 |

|

В |

|

|

|

|

|

|

|

|

|

|

|

|

51 |

|

|

|

|

|

|

|

|

130 |

130 |

|

|

|

|

|

|

|

|

|

|

|

|

|

52 |

|

|

|

|

|

290 |

|

|

|

290 |

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

220 |

120 |

|

|

|

|

|

340 |

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

200 |

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

71 |

|

80 |

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

Итого по Кре |

300 |

280 |

500 |

120 |

380 |

290 |

350 |

80 |

130 |

2430 |

|

диту счета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.5. Шахматная ведомость

Итоговая сумма по столбцу (графе) будет представлять собой кредитовый оборот по счету за месяц, а дебетовые обороты по счету в этом документе будут записаны итогом по строке.

53

В шахматной оборотной ведомости, как и в обычной, итоги дебе товых оборотов по всем счетам должны быть равны кредитовым оборотам, т.е. итоговая сумма всех строк должна быть равна ито говой сумме всех столбцов (граф).

Основным достоинством шахматной оборотной ведомости является представление дебетовых и кредитовых оборотов каж дого счета в разрезе корреспондирующих счетов. Недостаток шахматной оборотной ведомости в том, что она дает информа цию только об оборотах по счетам и не содержит данных о на чальных и конечных остатках по каждому счету, т.е. не отражает баланс организации на начало и конец отчетного периода.

У

Тема 5

КЛАССИФИКАЦИЯ И ПЛАН СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА1

5.1. Классификация счетов бухгалтерского учета по экономическому содержанию

Система счетов - основной элемент метода бухгалтерского учета, поэтому глубокое изучение этого элемента закладывает фундамент для освоения и понимания сущности всей системы бухгалтерского учета. Система счетов открывается к балансу и служит для отражения наличия и движения предметов учета - имущества организации. В свою очередь, предмет учета - соби рательное понятие и состоит из разнообразных видов средств и источников, являющихся относительно самостоятельными объек тами учета.

Еще большую специфику и разнообразие имеет движение этих средств и источников при совершении процессов снабже ния, производства, реализации, распределения и потребления. Поэтому, зная особенности объекта, характер его движения, не обходимо из всей совокупности счетов для учета выбирать такие, которые позволят достоверно отразить эту специфику и эти осо бенности.

Существуют различные классификации бухгалтерских сче тов. Эти классификации могут быть проведены по следующим признакам:

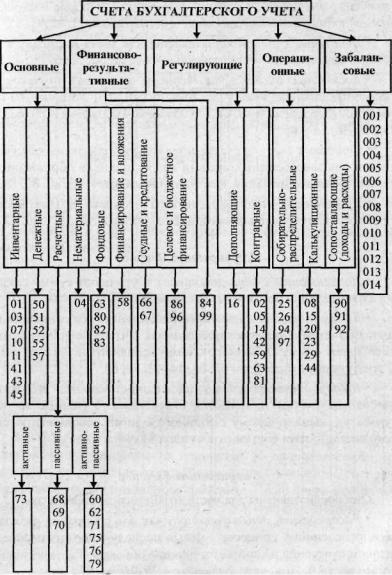

1.По экономическому содержанию информации (рис. 5.1).

2.По учетно-технологической функции счетов (рис. 5.2).

3.По отношению к балансу (балансовые и забалансовые).

1 В написании данной темы принимала участие O.IO. Ищук.

55

02, 05,14, 42, 59, 63 - контрактивные (пассивные) счета, которые следует рассматривать в паре с активными счетами (01-02; 04-05; 10-14; 41-42; 58-59; 62-63), 81 - контрпассив ный (активный) счет, который следует рассматривать в паре с пассивным счетом (80-81).

Рис. 5.1. Классификация счетов по экономическому содержанию

56

5.2. Классификация счетов бухгалтерского учета по учетно-технологической функции

Рис. 5.2. Классификация счетов поучетно-технологической функции

57

Основные счета

• Инвентарные счета предназначены для учета, контроля и движения хозяйственных средств, выраженных в форме материаль ных ценностей. Все счета активные - 01, 03, 07, 10, 11,43,41, 45.

'Денежные счета предназначены для учета и контроля де нежных средств. Все счета активные - 50, 51, 52, 55, 57.

•Расчетные счета предназначены для учета расчетов по взаимоотношениям между организациями или лицами. Актив ные - 73. Пассивные - 68, 69, 70. Активно-пассивные - 60, 62, 71, 75, 76, 79.

•Фондовые счета и счета резервов предназначены для учета

иконтроля закрепленных средств как источников образования и целевого финансирования. Все счета пассивные - 63, 80, 82, 83.

•Кредитные счета предназначены для учета задолженностей

ирасчетов по полученным займам. Все счета пассивные - 66, 67.

Регулирующие счета

•Дополняющие счета дополняют и уточняют сумму связан ного с ними основного счета. Такой счет16.

•Контрактивные счета противопоставляются основным ак тивным счетам и являются пассивными. Учтенные на них суммы уменьшают сумму связанного с ними основного активного счета.

Кэтим счетам относятся - 02, 05, 14, 42, 59, 63.

•Контрпассивные счета противопоставляются основным пассивным счетам и являются активными. Учтенные на них суммы уменьшают сумму связанного с ними основного пассив ного счета. К этим счетам относятся - 8 1 .

Операционные счета

Они предназначены для учета хозяйственных процессов.

• Распределительные счета служат для собирания расходов по определенному процессу с целью последующего их распреде ления и отнесения на соответствующие объекты (т.е. на основное производство). Эти счета активные - 25, 26, 94, 97.

58

•Калькуляционные счета используются для учета затрат на производство продукции или на приобретение материальных ценностей с целью определения себестоимости продукции или приобретаемых ценностей. Эти счета активные - 08, 15, 20, 21, 23, 28, 29.

•Сопоставляющие (операционно-результативные) счета

предназначены для выявления результатов финансовой деятель ности организации, т.е. для определения или расчета прибылей или убытков от реализации продукции, работ, услуг и прочих ценностей. Эти счета активно-пассивные - 90, 91, 92.

Финансово-результативные счета

Они предназначены для учета и контроля накопления или потерь финансовых результатов хозяйственной деятельности ор ганизации. К ним относятся счета - 84, 99. Эти счета активнопассивные. Если в организации прибыль - счет пассивный. Если убыток - счет активный.

5.3.Классификация счетов по отношению

кбалансу

По отношению к балансу счета подразделяются на балансо вые и забалансовые.

Балансовые счета представляют собой в совокупности строго определенную взаимосвязанную систему, а сама система является развитием, углублением и детализацией баланса.

Забалансовые счета предназначены для получения инфор мации о наличии и движении ценностей, не принадлежащих ор ганизации, но временно находящихся в ее пользовании, распоря жении либо на ответственном хранении. Такие счета можно на звать депозитно-имущественными. К этим счетам относятся:

-арендованные основные средства;

-материалы, принятые в переработку;

-товары, принятые на комиссию, и товарно-материальные цен ности, принятые на ответственное хранение, и т.д.

59

В составе забалансовых счетов могут открываться счета, пред назначенные для дальнейшего контроля за отдельными операция ми, которые уже отражены в системе счетов, но могут повлечь за собой негативные или позитивные последствия. К таким счетам относятся бланки строгой отчетности.

Контрольную функцию выполняет также счет «Списанная в убыток задолженность неплатежеспособных дебиторов», на котором в течение пяти лет учитывается списанная с бухгалтер ского баланса дебиторская задолженность из-за неплатежеспо собности должника. Цель такого учета - наблюдение за возмож ностью взыскания задолженности в случае изменения имущест венного положения должника.

В последнее время возрастает роль забалансовых счетов для учета условных прав и обязательств. Это следующие счета:

«Обеспечения обязательств и платежей (полученные)», «Обес печения обязательств и платежей (выданные)». На этих счетах ведется учет в денежном выражении движения выданных и полу ченных организацией гарантий в обеспечение выполнения обяза тельств и платежей (залог), а также в обеспечение под товары, переданные для реализации на условиях консигнации и в других аналогичных случаях.

Ведение учета на забалансовых счетах в настоящее время же стко не регламентируется. Записи на счетах ведутся по простой однократной системе. Счета имеют двустороннее деление (услов но дебет и кредит). Кроме того, учет может вестись в синтетиче ском и аналитическом разрезе.

Записи на счетах осуществляются в натуральном и стоимост ном выражении с соблюдением правил подсчета итогов, оборотов и правил выведения остатков, применяемых для балансовых сче тов. Несмотря на то что учет на забалансовых счетах не входит в систему бухгалтерского учета, он тем не менее является неотъем лемой составной частью системы бухгалтерского учета. Его веде ние в организациях в пределах, установленных законодательст вом, обязательно.

60

5.4. План счетов бухгалтерского учета

ДЛЯ единообразного обобщения данных о работе организа ций различных форм собственности и для удобства работы кон трольных органов разрабатывается единый систематизированный перечень счетов и субсчетов, который обязателен для всех субъ ектов хозяйствования, - Типовой план счетов (см. с. 63-71) . Ти повой план счетов бухгалтерского учета разрабатывается и ут верждается Министерством финансов Республики Беларусь по согласованию с Министерством по статистике и анализу Респуб лики Беларусь.

Субсчета, предусмотренные в Типовом плане счетов, исполь зуются исходя из требований анализа, контроля и отчетности. Ор ганизации могут уточнять содержание отдельных из них, а также вводить дополнительные и исключать или объединять отдельные субсчета, что предусматривается рабочим планом счетов в учетной политике организации.

Типовой план счетов имеет восемь разделов, причем разделы сформированы в строго логической последовательности. В осно ву группировки счетов по разделам положены экономические особенности учитываемых объектов. Разделы расположены в оп ределенной последовательности, определяемой характером уча стия имущества в кругообороте средств организации.

Раздел I включает в себя счета, которые связаны с учетом ос новных средств и других долгосрочных вложений (т.е. связан с учетом орудий или средств труда).

Раздел II включает счета, по которым ведется учет предметов труда (производственные запасы).

Раздел III включает в себя счета, по которым отражаются за траты на производство, когда соединяются вместе орудия труда, предметы труда и рабочая сила (процесс производства).

Утвержден постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89 «Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана счетов бухгалтерского учета», с изм. и доп. от 13 ноября 2003 г. № 153 // Национальный реестр правовых актов Республики Беларусь. 2003. № 104. 8/9975, № 140. 8/10292.

61