2.5. 5. Анализ выпуска продукции в натуральном выражении

Анализ выпуска продукции в натуральном выражении начинается с определения динамики выполнения плана добычи угля. Представим расчетные данные в таблице.

Таблица 10 – Анализ добычи угля в натуральном выражении

|

Показатели |

Услов.обоз-е |

2006 год |

2007 год |

Откл-е |

% вып.плана |

|

Число экскаваторов, шт. |

n |

3 |

4 |

1 |

133,33 |

|

Производительность экскаватора, т/ч |

q |

256,25 |

256,25 |

0 |

100 |

|

Количество часов работы в сутки |

t |

20 |

20 |

0 |

100 |

|

Количество дней работы 1 экскаватора в год |

T |

251 |

252 |

1 |

100,4 |

|

Добыча угля, тыс. т |

B |

3094 |

3370,6 |

276,6 |

108,94 |

В отчетном году выпуск увеличился на 61 тыс. т за счет изменения следующих факторов:

За счет изменения количества экскаваторов:

В1 = n2007*q2006*t2006*T2006=1*256,25*20*251 = 1286,37 тыс. т

∆В1 = В1-В2006 = 1286,37 - 3094 = - 1807,62 тыс. т

За счет изменения времени работы экскаватора:

В2 = n2007*q2006*t2007*T2007 = 1*256,25*20*252 = 1291,5 тыс. т

∆В2 = В2-В1 = 1291,5 – 1286,37 = 5,13 тыс. т

∆В = ∆В1 + ∆В2 = - 1807,62 + 5,13 = 1802,49 тыс. т

Расчеты показали, что основным фактором увеличения добычи угля стало увеличение парка экскаваторов, занятых на добычных работах ЭКГ -8И, с часовой производительностью 256,25, в результате чего дополнительно получено 1807,62 тыс. т продукции. Также положительно сказалось незначительное увеличение дней работы экскаватора в 2007 году на 1 рабочий день, вследствие чего выпуск возрос на 5 тыс. т.

2.6. Анализ использования основных производственных фондов (опф)

ОПФ – это активы предприятия, которые используются в процессе производства в течении длительного времени, или техническая база предприятия для производства продукции.

Одним из важнейших факторов увеличения объема производства продукции на предприятии является обеспеченность его основными фондами в необходимом количестве и ассортименте, а также наиболее полное и эффективное их использование.

Стоимость вовлеченных в производственный процесс средств труда образует основные производственные фонды. Производственные фонды определяют производственную мощность предприятия.

Структура производственных фондов имеет большое значение для повышения экономической эффективности производства.

Анализ использования основных производственных фондов состоит в изучении состава и структуры ОПФ, оценке технического состояния и обновления основных средств.

2.6. 1 Анализ состава и структуры опф

Анализ состава структур основных производственных фондов осуществляется с помощью изучения динамики структуры, выделяя долю актива и пассива, доля ОПФ и непроизводственных фондов. Подсчитывая показатели движения основных средств, коэффициент ввода, коэффициент годности. Данные для анализа структуры ОПФ на 2007 год приведены в таблице.

Таблица 11- Состав и структура ОПФ

|

Группа ОПФ |

Наличие на нач.года, тыс.руб |

Движение ОПФ, тыс.руб |

Наличие на к-ц года, тыс.руб. |

Структура,% | ||

|

ввод |

выбытие |

на нач.года |

на к-ц года | |||

|

Здания |

55152 |

15518 |

8111 |

62559 |

10,9 |

9,35 |

|

Сооружения |

54259 |

28218 |

0 |

82477 |

10,72 |

12,33 |

|

Машины и оборудование |

286595 |

106713 |

8673 |

384635 |

56,64 |

57,51 |

|

Транспортные средства |

107322 |

31582 |

2519 |

136385 |

21,21 |

20,39 |

|

Произв. и хозяйственный инвентарь |

640 |

253 |

9 |

884 |

0,126 |

0,132 |

|

Прочие |

2045 |

21 |

178 |

1888 |

0,404 |

0,288 |

|

ИТОГО |

506013 |

182305 |

19490 |

668828 |

100 |

100 |

Данные таблицы показывают, что за отчетный период произошли изменения в наличии и структуре основных фондов. Стоимость основных фондов предприятия в отчетном году увеличилась на 7407 тыс. руб. Основную долю основных производственных фондов занимают машины и оборудование, а также транспортные средства. Это произошло в связи с тем, что предприятие приобрело основные средства по всем группам ОПФ, причем темп роста ввода ОПФ выше темпа роста выбытия.

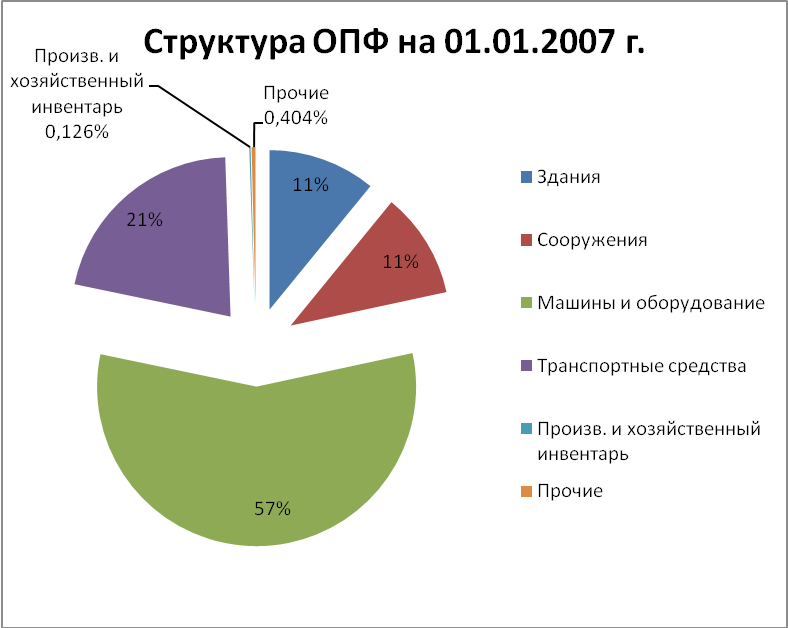

Структура ОПФ на начало и на конец года представлена на рисунке 4 и 5 соответственно.

Рисунок 4 – Структура ОПФ на начало года

Рисунок 5 - Структура ОПФ на конец года

Рассмотрев структуру ОПФ "Переясловского разреза», видно, что наибольшую долю составляют здания, сооружения и машины и оборудование, как на начало года, так и на конец периода (что свойственно предприятиям добывающей отрасли). В общем случае структура ОПФ изменилась незначительно по меркам данного предприятия, увеличилась доля машин и оборудования на 98040 тыс. руб, что является положительной тенденцией и является показателем прогрессивного и эффективного пути развития. Доля транспорта также имела тенденцию к увеличению на 29063 тыс. рублей. Доля сооружений увеличилась на 1,61 % в сравнении с началом отчетного периода. В целом, можно отметить, что наблюдается положительная тенденция в структуре ОПФ, т.к. на конец периода стоимость основных производственных фондов увеличилась на 162 815 тыс. руб. Подводя итоги, можно заметить, что увеличение стоимости ОПФ предприятия и опережающий рост ввода оборудования свидетельствует о том, что предприятие развивается и модернизируется.

Для анализа движения ОПФ рассчитаем следующие показатели:

Коэффициент обновления:

![]() ,

,

Где: Фввод – сумма всех ОПФ, которые были введены в отчетном году,

Фк.г.- сумма всех ОПФ на конец года.

Коэффициент выбытия:

![]() ,

,

Где: Фвыб – сумма всех ОПФ, которые выбыли в отчетном году,

Фн.г. – сумма всех ОПФ на начало года.

Коэффициент прироста:

![]() .

.

Коэффициент замены:

![]() .

.

Таблица 12 – Анализ движения основных средств

-

Показатели

2007 год

Коэффициент обновления

27,26

Коэффициент выбытия

3,85

Коэффициент прироста

32,18

Коэффициент замены

10,69

Коэффициент обновления составил 27,26 %, что говорит о значительном поступлении ОПФ. Величина коэффициента выбытия составила 3,85 %, это говорит о том, что та часть устаревших основных средств, списанная в течение отчетного периода, не привела к значительному снижению стоимости ОПФ., а также что возрастной состав оборудования находится на хорошем уровне.

Коэффициент прироста составил 10,69%, таким образом, на предприятии происходит улучшение технического состояния ОПФ, за счет приобретения новых основных средств, что увеличило стоимость за счет введения новых основных средств.

Показатели движения и состояния основных средств за анализируемый период позволяют судить о хорошем техническом состоянии. Все это положительно сказывается на наращивании производственных мощностей.