Література

Основна література:

[28]; [54]; [58]; [64]; [67]; [68]; [76]

Додаткова література:

[3]; [4]

ТЕМА 6. ФІНАНСУВАННЯ САНАЦІЇ ПІДПРИЄМСТВ

План вивчення теми

1. Форми, правила та умови фінансування санації підприємств.

2. Внутрішні фінансові джерела фінансування санації підприємств.

3. Зовнішні фінансові джерела фінансування санації підприємств.

4. Санація балансу.

Навчальні цілі

В результаті вивчення матеріалу за даною темою студент повинен оволодіти компетенціями: здатністю визначати форми та необхідні передумови фінансування санаційних заходів; знаннями щодо внутрішніх та зовнішніх фінансових джерела фінансування санації підприємств; методологічними основами санації балансу неплатоспроможного підприємства.

Завдання та методичні рекомендації до вивчення теми

1. Форми, правила та умови фінансування санації підприємств

Форми фінансування санації підприємств класифікуються за джерелами надходження капіталу та за правовим статусом інвесторів. За джерелами мобілізації фінансових ресурсів розрізняють зовнішнє та внутрішнє фінансування; за правовим статусом інвесторів — власний та позичковий капітал. Форми фінансування та їх класифікацію ілюструє рис. 2.2.

Сукупний капітал підприємства складається з власного та позичкового капіталу. Отже, фінансувати санацію можна за рахунок власних коштів підприємства (самофінансування), фінансових засобів власників, за допомогою кредиторів. У виняткових випадках може надаватися державна фінансова підтримка. Санація може бути спрямована на реструктуризацію активів або пасивів.

Фінансування

Власний капітал

Позичковий капітал

Чистий прибуток

Реструкту-ризація

активів

Внески учасників

та засновників

Кредиторська

заборгованість

Кредитне фінансування

Внутрішні джерела

фінансування

Зовнішні джерела

фінансування

Рис. 2.2 – Класифікація форм фінансування підприємств

За формальними ознаками розрізняють два види санації:

а) санація без залучення на підприємство додаткових фінансових ресурсів;

б) санація із залученням нового фінансового капіталу.

У першому випадку санація може набирати таких форм:

зменшення номінального капіталу підприємства;

конверсія власності в борг;

конверсія боргу у власність;

пролонгація строків сплати заборгованості;

добровільне зменшення заборгованості;

самофінансування.

У другому випадку можливі такі форми:

- альтернативна санація;

- зменшення номінального капіталу з подальшим його збільшенням (двоступінчаста санація);

- безповоротна фінансова допомога власників;

- безповоротна фінансова допомога персоналу;

- емісія облігацій конверсійної позики;

- залучення додаткових позик.

У багатьох літературних джерелах розглядають також автономну санацію, здійснювану з використанням власних коштів підприємства та капіталу його власників, і зовнішню санацію, що відбувається за рахунок коштів кредиторів і держави. Окремий вид санації підприємств - це санація за державної фінансової підтримки. Держава може фінансувати санаційні заходи на поворотній або безповоротній основі. Іноді вона може вдатися до непрямих методів сприяння санації суб’єктів господарювання: податкові пільги, створення особливих умов підприємницької діяльності і т. ін.

Якщо в балансі підприємства за результатами звітного року відбито непокриті збитки минулих років (чи збитки звітного року), то має бути прийнято рішення про джерела покриття цих збитків. У цьому контексті в науковій літературі з питань санації часто вживається поняття «чиста санація», або «санація балансу». Чиста санація полягає в санації балансу неспроможного підприємства. Вона спрямована на формальне покриття засвідчених у балансі збитків. Санація балансу, як правило, є необхідною передумовою для залучення коштів інвесторів та кредиторів.

Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі - це виражена в грошовому еквіваленті потреба підприємства у грошових та матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги.

Базою для класифікації форм, яких може набирати потреба в капіталі, є групування вихідних грошових потоків підприємства. Потреба в капіталі зумовлюється тим, що момент здійснення грошових витрат та момент надходження грошових коштів за продукцію, на виробництво якої понесені витрати, не збігаються в часі. Щоб визначити потребу в капіталі, сукупні витрати підприємства доцільно розмежувати на дві групи:

витрати, пов’язані з підготовкою та організацією виробництва (капітальні витрати);

витрати, пов’язані з веденням та обслуговуванням виробництва (поточні витрати).

Головною метою фінансового менеджменту у процесі санації підприємства є мобілізація фінансових ресурсів для виконання двох основних завдань:

відновлення (поліпшення) платоспроможності;

формування фінансового капіталу для проведення санаційних заходів виробничо-технічного характеру.

Щоб виконати перше завдання, підприємству потрібні оборотні кошти, а щодо другого йому знадобиться як інвестиційний, так і оборотний капітал.

Потреба у грошових коштах визначається згідно з оперативною (Cash) програмою та платіжним календарем. Базою для визначення потреби в капіталі є дані аналізу фінансового стану підприємства та розшифрування кредиторської заборгованості за окремими контрагентами, обсягами заборгованості та строками погашення.

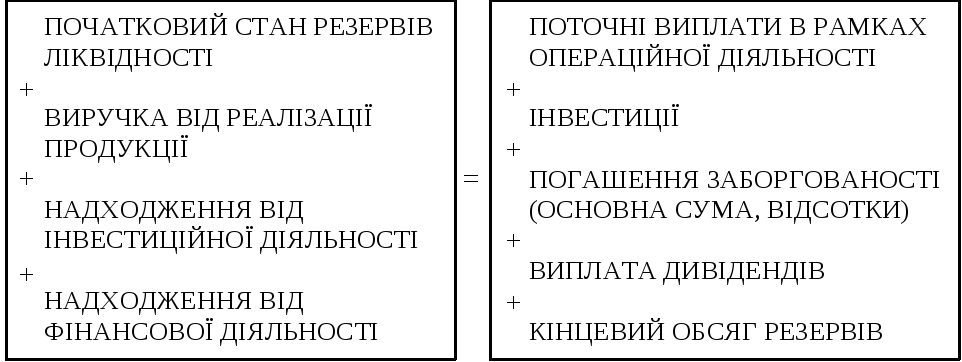

Забезпечення фінансової рівноваги на підприємстві. Необхідною умовою життєдіяльності підприємства є, як відомо, забезпечення його постійної платоспроможності. Основним завданням фінансового менеджменту є така координація вхідних та вихідних грошових потоків, щоб у будь-який час підприємство було спроможним виконати свої поточні платіжні зобов’язання. Цього можна досягти, додержуючи фінансової рівноваги в довгостроковому періоді. Фінансова рівновага передбачає, що грошові надходження підприємства дорівнюють або перевищують потребу в капіталі для виконання поточних платіжних зобов’язань. Рівняння фінансової рівноваги можна подати в такому вигляді:

Рис. 2.3 - Рівняння фінансової рівноваги (базова модель)

Використання моделей фінансової рівноваги з метою забезпечення платоспроможності та ліквідності підприємства, що перебуває у кризі, спрямоване на збільшення вхідних грошових потоків та зменшення вихідних. Збільшення вхідних грошових потоків досягається за рахунок таких основних заходів:

мобілізації внутрішніх резервів самофінансування;

рефінансування дебіторської заборгованості;

стимулювання збуту основної продукції;

залучення додаткового акціонерного (пайового) капіталу;

одержання нових позик.

Вихідні грошові потоки зменшуються в результаті таких основних заходів:

зменшення поточних виплат у рамках операційної діяльності (зниження собівартості продукції);

реструктуризації кредиторської заборгованості;

перегляду дивідендної політики;

заморожування інвестицій.

Система санаційних заходів, що ґрунтується на використанні моделей фінансової рівноваги в довгостроковому періоді, формує тактичний механізм фінансової стабілізації.

Правила фінансування.Кредитори та інвестори, маючи на меті гарантувати свої вкладення та не припуститися порушення фінансової рівноваги, вимагають додержання певних правил під час формування структури капіталу.

Додержання правил формування активів і пасивів є необхідною умовою забезпечення фінансової рівноваги та оптимізації структури капіталу.

Правила фінансування формують принципи, згідно з якими підприємство мобілізує фінансовий капітал для покриття потреби у фінансових ресурсах. На них слід зважати, виробляючи стратегію залучення фінансових джерел санації підприємств. Розрізняють такі основні правила фінансування підприємств:

золоте правило фінансування;

золоте правило балансу;

правило вертикальної структури капіталу.

Перші два правила характеризують горизонтальну структуру капіталу та майна підприємства. Останнє стосується лише пасиву балансу. Усі три правила базуються на розрахунку низки показників, що характеризують співвідношення певних статей балансу.

«Золоте правило фінансування» називають також золотим банківським правилом, або правилом узгодженості строків. Це правило вимагає, щоб строки, на які мобілізуються фінансові ресурси, збігалися зі строками, на які вони вкладаються в реальні чи фінансові інвестиції. Це означає, що фінансовий капітал має бути мобілізований на строк, не менший від того, на який відповідний капітал заморожується в активах підприємства, тобто в об’єктах основних та оборотних засобів.

Загалом вважають, що має діяти принцип «загального фінансування», згідно з яким усі активи фінансуються за рахунок усіх пасивів. На практиці застосовуючи золоте правило фінансування, користуються двома умовами, що виражають його зміст:

1.

![]()

2.

![]()

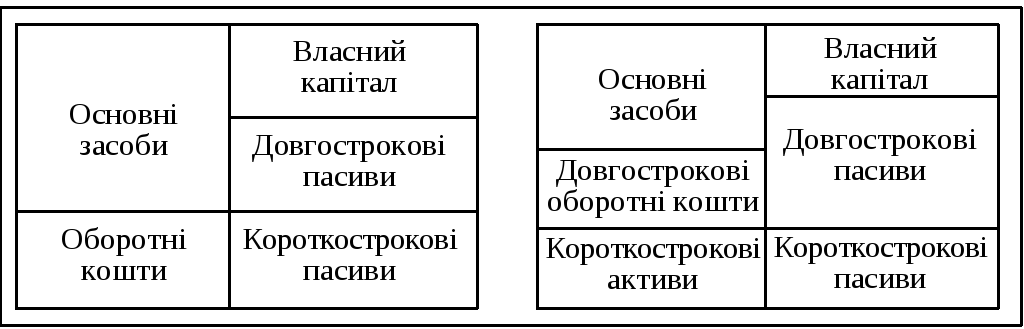

Золоте правило балансу. «Золоте правило балансу» вимагає не лише паралельності строків фінансування та інвестування, а й додержання певних співвідношень між окремими статтями пасивів та активів. Загалом це правило вимагає виконання двох умов:

а) основні засоби мають фінансуватися за рахунок власного капіталу та довгострокових позик;

б) довгострокові капіталовкладення мають фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто довгострокові пасиви мають використовуватися не лише для фінансування основних фондів, а й для довгострокових оборотних активів (наприклад, оборотні засоби, авансовані у стратегічні запаси сировини, неліквідні товари тощо).

Умови золотого правила балансу унаочнює рис. 2.4.

Рис. 2.4 - Умови золотого правила балансу

Правило вертикальної структури капіталу. «Правило вертикальної структури капіталу» пов’язане з аналізом складу та структури джерел формування капіталу. Прив’язування до активів, тобто до напрямків використання фінансових ресурсів підприємства, у такому разі не здійснюється. Правило вертикальної структури вимагає додержання певного співвідношення між власним і позичковим капіталом підприємства.

Аналізуючи вертикальну структуру балансу, обчислюють два основні показники: коефіцієнт фінансової незалежності та коефіцієнт фінансового лівериджу (коефіцієнт заборгованості).

Коефіцієнт фінансової незалежності, «автономії» Кавт визначається як відношення загальної суми власних коштів до підсумку балансу. Чим більше значення коефіцієнта, тим благополучніший фінансовий стан підприємства (менша залежність від зовнішніх фінансових джерел). Якщо частка власних засобів у структурі джерел фінансування збільшується, то Кавт => 1; якщо існує тенденція до фінансування за рахунок позик, то Кавт => 0.

Важливе значення у процесі аналізу структури капіталу має показник фінансового лівериджу Фл = ПК/ВК, що характеризує залежність підприємства від позичкового капіталу і визначається як відношення позичкового капіталу ПК до джерел власних коштів ВК. Коефіцієнт фінансового лівериджу називають також коефіцієнтом заборгованості. Вважають, що зростання показника фінансового лівериджу свідчить про зростання фінансового ризику, тобто про можливість втрати платоспроможності. І навпаки: за вибраних напрямків інвестування ризик кредиторів тим менший, чим менша частина позичкового капіталу в загальній сумі пасивів.

Підвищення рентабельності власного капіталу за рахунок залучення позичкового капіталу, якщо рентабельність активів перевищує проценти за кредит, називається ефектом фінансового лівериджу, або ефектом фінансового важеля.