Основна література:

[1]; [5]; [17]; [25]; [28]; [42]; [43]; [41]; [54]; [60]; [64]; [67]; [68]

Додаткова література:

[11]; [13]; [15]

Змістовний модуль 3. Реструктуризація та державна підтримка санації підприємств

Практична робота № 5

ТЕМА 8. МЕТОДИ ДЕРЖАВНОЇ ФІНАНСОВОЇ ПІДТРИМКИ САНАЦІЇ ПІДПРИЄМСТВ

План заняття

1. Зміст та необхідність державної санаційної підтримки підприємств.

2. Методи та прийоми фінансової санації. Спеціальні програми державної фінансової підтримки санації підприємств.

3. Форми державної фінансової підтримки підприємств.

Навчальні цілі

В процесі виконання практичного завдання за даною темою студент повинен оволодіти наступними компетенціями: здатністю визначати зміст та необхідність державної санаційної підтримки підприємств; знаннями щодо методів та прийомів фінансової санації, спеціальних програм державної фінансової підтримки санації підприємств, форм і методів державної фінансової підтримки підприємств.

Обладнання:

- завдання і методичні рекомендації до практичних занять;

фінансова звітність конкретних підприємств.

Завдання на практичне заняття Методичні рекомендації до практичного заняття

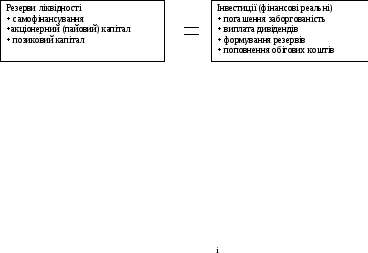

Мобілізація джерел фінансування проводиться для підвищення життєдіяльності підприємства, а це можливо лише за умови забезпечення його платоспроможності. Визначення потреби в капіталі для відновлення платоспроможності підприємства є першочергове завдання на підприємстві, що перебуває в кризі. Якщо на підприємстві виникає дефіцит оборотних коштів, то настають перебої в постачанні, гальмуються процеси виробництва і реалізації продукції, з’являються прострочені платежі й невиправдана заборгованість. При визначені потреби в капіталі слід взяти до уваги дані аналізу фінансового стану, фінансових результатів від всіх сфер діяльності підприємства. Потребу в капіталі слід визначити за планом капіталовкладень та за фінансовими планами проекту санації підприємства. Обсяг необхідних фінансових ресурсів можна обчислити так:

обсяг потреби в інвестиційному та оборотному капіталі (+)

очікувана виручка від реалізації окремих об’єктів активів (-)

від’ємний (додатній) Cash-Flow (грошовий потік), очікуваний в процесі проведення санації (±)

В такій ситуації має бути досягнута синхронність вхідних і вихідних грошових потоків, тобто настає фінансова рівновага.

Фінансова рівновага передбачає ситуацію, коли грошові надходження підприємства дорівнюють або перевищують потребу в капіталі для виконання поточних платіжних зобов’язань.

Розрахувати фінансову рівновагу можна за таким фінансовим рівнянням:

Якщо замість виручки взяти чистий прибуток (грошовий потік) та амортизацію (Cash-Flow), а на базі вихідних потоків не враховувати поточні виплати в межах операційної діяльності, модель рівняння фінансової рівноваги зміниться так:

Cash-Flow – джерела самофінансування підприємства, а надходження від фінансової діяльності (кредити банків, акціонерний, пайовий капітал) – зовнішні джерела фінансування. Якщо витрати на здійснення операційної поточної діяльності перевищують виручку, то у підприємства виникає дефіцит коштів.

В такому випадку рівняння фінансової рівноваги може мати наступний вигляд:

Мобілізація фінансового Використання фінансового

к апіталу капіталу

апіталу капіталу

Враховуючи те, що основною статтею в мобілізації фінансового капіталу є Cash-Flow (самофінансування), необхідно постійно відслідковувати його зміну та визначити можливість його збільшення.

Щоб забезпечити самофінансування доцільно постійно вести розрахунки очікуваного грошового потоку підприємства та аналізувати причини його зміни і вести пошук факторів його збільшення (табл. 4.10).

Таблиця 4.10

Розрахунок очікуваного грошового потоку

|

№ з/п |

Показники |

Рік реструктуризації |

Звітний рік |

Проект |

Відхилення +,- | |

|

Звітного року від року реструктуризації |

Проекту від звітного року | |||||

|

1 |

Чистий дохід |

|

|

|

|

|

|

2 |

Поточні зобов’язання |

|

|

|

|

|

|

3 |

Грошовий потік (п.1 – п.2) |

|

|

|

|

|

|

4 |

Темп зростання грошового потоку |

|

|

|

|

|

Якщо в досліджуваному підприємстві темпи росту виручки (чистий дохід) випереджають темпи росту балансу, то це свідчить про початок оздоровлення балансу підприємства та покращення структури балансу. В протилежній ситуації криза на підприємстві поглиблюється і треба вживати відповідні санаційні заходи. Для оздоровлення підприємства, якщо власних джерел не вистачає, то може бути використаний позиковий капітал. У разі недостатнього фінансування санаційних заходів, ефект знижується і виникає ситуація в подовженні строків санації.

Щоб визначити оптимальну структуру власного і позичкового капіталу для конкретного підприємства, доцільно розрахувати ефект фінансового лівериджу (див. табл.4.11).

Таблиця 4.11

Показники, що характеризують структуру капіталу та фінансову незалежність підприємства

|

Показник (коефіцієнт) |

Розрахункова формула |

Рекомендоване значення | |

|

загальна |

конкретизована за статтями балансу (Ф№ 1) | ||

|

1 |

2 |

3 |

4 |

|

Фінансового лівериджу |

Довгострокові пасиви Власний капітал |

Ф №1 р.480 / Ф. № 1,р. 380 + р. 430+ + р. 630 |

0,5 і менше |

|

Продовження таблиці 4.11 | |||

|

1 |

2 |

3 |

4 |

|

Незалежності (автономії) |

Власний капітал Валюта балансу |

Рядок 495/ Рядок 760* Рядок 380 / Рядок 640** |

0,5 і більше |

|

Коефіцієнт фінансової стабільності (коефіцієнт фінансування) (К ф.с.) |

Власний капітал / Позичковий капітал

|

Ф. № 1,р. 380 + + р. 430 + р. 630 / Ф. № 1,р. 480 + р. 620

|

Нормативне значення Кф.с>1

|

У ході аналізу позичкового капіталу та кредиторської заборгованості вирішуються такі завдання:

визначаються склад і структура позичкових засобів;

розшифровується поточна кредиторська заборгованість;

визначається розмір простроченої заборгованості й оцінюються можливості пролонгації та реструктуризації заборгованості;

вивчаються можливості емісії облігацій та залучення додаткових позик.

Пасиви балансу доцільно розбити (залежно від терміну їх сплати) на чотири групи.

Найбільш термінові зобов’язання (П1) - до них слід віднести кредити та позики, не погашені в строк, а також розрахунки за товари, роботи, послуги, не сплачені в строк.

Короткострокові пасиви (П2) - вся короткострокова заборгованість за відрахуванням найбільш термінових зобов’язань.

Довгострокові пасиви (П3) - довгострокові кредити та позики.

Постійні пасиви (П4) - власний капітал.

Активи підприємства та їх структура вивчаються як з погляду їх участі у виробництві, так і щодо оцінки їх ліквідності. Ліквідність означає здатність окремих елементів активів трансформуватися в грошові кошти.

Активи залежно від швидкості перетворення їх на грошові кошти поділяють на чотири групи:

Найбільш ліквідні активи (А1) - грошові кошти в касі, на розрахунковому рахунку, валютному та інших рахунках, а також короткострокові фінансові вкладення.

Активи, які можна швидко реалізувати (А2), - дебіторська заборгованість та інші активи третього розділу балансу за відрахуванням найбільш ліквідних активів.

Активи, які повільно реалізуються (А3), - статті другого розділу активу за відрахуванням витрат майбутніх періодів.

Активи, що важко реалізуються (А4), - переважно статті першого розділу активу балансу.

Поточна ліквідність балансу підприємства визначається порівнянням окремих груп пасивів та активів. Баланс вважається ліквідним, якщо виконуються такі нерівності:

A1 П1;

А2 П2;

А3 П3;

А4 П4.

Невиконання цих нерівностей означає, що на підприємстві порушена фінансова рівновага. Якщо наявних активів у ліквідній формі недостатньо для задоволення в установлений строк вимог, висунутих до підприємства з боку кредиторів, та виконання зобов’язань перед бюджетом, то такий суб’єкт підприємницької діяльності вважається неплатоспроможним.

Для дослідження фінансової рівноваги застосовують групу показників ліквідності та платоспроможності, що є пріоритетними під час визначення глибини фінансової кризи та оцінювання санаційної спроможності підприємства. Платоспроможністю (ліквідністю) підприємства називається його спроможність здійснювати платежі наявними засобами або такими, що безперервно поповнюються за рахунок його діяльності.

Управління ліквідністю дозволяє уникнути тривалої, а нерідко й тимчасової неплатоспроможності і полягає в гнучкому, оперативному плануванні та координуванні виплат за борговими зобов’язаннями з огляду на грошові надходження на рахунок підприємства.

Перелік цих показників та порядок їх розрахунку ілюструє табл. 4.12.

Таблиця 4.12

Показники ліквідності та платоспроможності підприємства

|

Показник |

Розрахункова формула |

Орієнтовне значення | |

|

загальна |

конкретизована за статтями балансу | ||

|

1 |

2 |

3 |

4 |

|

Коефіцієнт ліквідності поточної (покриття) (клл.п)

|

Поточні активи Короткострокові пасиви |

Ф. № 1,р. 260 / Ф. № 1,р. 620 |

Збільшення; критичне значення Кл.п=1;при Кл.п < 1 підприємство мас неліквідний баланс. Якщо Кл.п = 1-0,5, підприємство своєчасно ліквідує борги |

|

Коефіцієнт ліквідності абсолютної (Кл.а) |

Кошти / Поточні пасиви

|

Ф. №1,р. 230 + + р. 240 / Ф. № 1, р. 620

|

Збільшення; має бути = 0,2-0,35

|

|

Коефіцієнт ліквідності швидкої (Кл.ш) |

Поточні активи – Запаси / Поточні пасиви

|

[Ф. № 1,р. 260-(р. 100 + р. 110 + + р. 120 + р. 130 + р. 140)] / Ф.№ 1,р. 620

|

Збільшення; має бути Кл.ш ≥1 у міжнародній практиці Кл.ш= 0,7-0.8 |

|

Продовження таблиці 4.12 | |||

|

1 |

2 |

3 |

4 |

|

Співвідношення короткострокової дебіторської та кредиторської заборгованості (Кд/к)

|

Дебіторська заборгованість / Кредиторська заборгованість

|

Ф. № 1,р.160 +. 170 + р. 180 + + р. 190 + р. 200 + р. 210 / Ф. № 1,р. 520 + р. 530 + р. 540

|

Рекомендоване значення Кд/к = 1,0

|

Коефіцієнт покриття показує, скільки грошових одиниць оборотних коштів припадає на кожну грошову одиницю короткострокових зобов’язань. Зазначимо, що коефіцієнт покриття, розрахований за статтями балансу, складеного згідно з міжнародними стандартами бухгалтерського обліку, буде суттєво відрізнятися в бік зменшення від того, який розрахований за нині діючим порядком. Це зумовлено тим, що до складу поточних активів не буде відноситися довгострокова дебіторська заборгованість.

Коефіцієнт абсолютної ліквідності характеризує частину короткострокової заборгованості, яку підприємство здатне погасити в найближчий період, і визначається як відношення суми грошових коштів та короткострокових фінансових вкладень до суми короткострокових (поточних) зобов’язань.

Найпоширеніший спосіб розрахунку полягає в тому, що до прибутку, який залишається в розпорядженні підприємства у визначеному періоді, додаються амортизаційні відрахування за цей самий період. Cash-Flow показує, яку суму грошових коштів із загального обсягу виручки від реалізації можна спрямувати на погашення кредитів та відсотків за ними, на інвестиції чи виплату дивідендів. У рамках аналізу Cash-Flow обчислюється коефіцієнт, що являє собою відношення Cash-Flow і заборгованості (нетто):

![]() (4.18)

(4.18)

де КФВ — короткострокові фінансові вкладення.

Цей коефіцієнт характеризує здатність підприємства розрахуватися зі своїми боргами за результатами господарської діяльності.

У процесі аналізу розраховуються також показники, на підставі яких оцінюється прибутковість підприємства (табл. 4.13).

Таблиця 4.13 - Показники прибутковості підприємства

|

Показник |

Розрахункова формула |

Нормативне значення показника | |

|

загальна |

конкретизована за статтями звітності | ||

|

1 |

2 |

3 |

4 |

|

Рентабельність власного капіталу (Rв.к.) |

Чистий прибуток / Власний капітал

|

Ф. № 2, р. 220 / Ф. №1,р. 380 |

Збільшення

|

|

Продовження таблиці 4.13 | |||

|

1 |

2 |

3 |

4 |

|

Рентабельність реалізованої продукції за прибутком від операційної діяльності (RQ ОП) |

Прибуток від операційної діяльності /Виручка від реалізації |

Ф. № 2 р. 100 / Ф. № 2 р. 035 |

Збільшення

|

|

Рентабельність основної діяльності (Rо.д.) |

Прибуток від реалізації Собівартість продукції |

Ф. № 2 р. 220 / Ф. № 2 р. 040 |

Збільшення

|

|

Рентабельність активів за прибутком від звичайної діяльності (Rа) |

Прибуток від звичайної діяльності / Сума активів |

Ф. № 2 р. 190 / Ф. № 1р. 280

|

Збільшення

|

Коефіцієнт прибутковості власного капіталу характеризує ефективність вкладення інвестицій у власний капітал.

У разі збиткової діяльності суб’єктів господарювання держава, якщо вона визнає їх продукцію суспільно-необхідною, може надавати їх дотації чи інші пільги.

Державна дотація може здійснюватись за рахунок коштів державного бюджету і місцевих бюджетів. Щоб доцільно була використана державна підтримка, слід вірно відібрати підприємства. Для цього можна використовувати такі критерії відбору підприємств:

потенційну прибутковість;

високий рівень менеджменту на підприємстві;

спрямованість на використання нових, ефективних, ресурсозберіга-ючих та екологічно безпечних технологій;

можливість експорту (приросту експорту) конкурентоспроможної продукції;

заміна імпортної продукції, сировини, матеріалів вітчизняними;

вирішення проблеми енергозабезпечення, енергозбереження (ресурсо-збереження);

збереження науково-технічного потенціалу;

наявність ринків збуту продукції в країні та за кордоном.

Державна підтримка надається тим підприємствам, які максимально її використають і забезпечать повну віддачу та збільшення виробництва продукції і це поповнить дохідну частину балансу.

При обґрунтуванні необхідності надання підприємству державної підтримки треба визначити необхідну суму коштів та їх дефіцит. Для таких розрахунків може бути використана таблиця 4.14.

Таблиця 4.14

Розрахунок мінімально необхідної суми грошей

для надання державної підтримки підприємству

|

№ з/п |

Показник |

Рік реструкту-ризації

|

Звітний рік здіснення фінансової санації |

|

1. 2.

3.

4. 5. 6. |

Операційні витрати Виручка від реалізації продукції за мінусом ПДВ та амортизаційних витрат Залишки грошових коштів та дебіторської заборгованості Оборотність оборотних коштів (ряд.2 : ряд.3) Мінімально необхідна сума грошей (ряд.1: ряд.4) Дефіцит коштів (5-3)

|

|

|

За розрахунками слід відібрати оптимальний варіант, зробити висновки і внести пропозиції щодо подальшого фінансування підприємства.