Тема 6 загальні вимоги до експортно-імпортних операцій

6.1. Загальна характеристика цін по експортно-імпортним операція

6.2. Мине оформлення зовнішньоекономічних операцій

6.3. Порядок формування цін

6.1. Загальна характеристика цін по експортно-імпортних операціях

За характером здійснення зовнішньоекономічні операції поділяються на експортні та імпортні, які охоплюють різні сфери взаємовідносин економічного, фінансового і правового характеру між партнерами і які здійснюються на підставі зовнішньоекономічних угод.

Різноманітність видів зовнішньоторговельних угод у світовій торгівлі дуже тісно пов'язані з предметом угоди (товар, послуги, результат інтелектуальної діяльності, оренда обладнання тощо), його особливостями (сировина, готова продукція) і організаційними формами торгівлі на світовому ринку, а також залежно від каналів збуту і характеру взаємовідносин між зовнішньоторговельними партнерами.

Однією з суттєвих умов контракту є ціна товарної продукції.

Найчастіше у міжнародних угодах застосовується поняття світової ціни.

Під світовими цінами розуміють ціни великих комерційних угод, які укладаються в найголовніших центрах світової торгівлі, що передбачають окремі, не пов'язані експортні та імпортні операції. При цьому платежі мають здійснюватись у вільноконвертованій валюті.

Ціна визначається кількістю грошових одиниць зазначеної валюти за одну кількісну одиницю товару, яка вказана в контракті.

Якщо за контрактом надходять товари різної кількості й асортименту, то ціна встановлюється окремо за одиницю товару кожного виду, сорту, марки. У таких випадках ціни на товари вказуються в додатках до контракту — специфікаціях. При постачаннях комплектного устаткування в специфікаціях вказується ціна на кожний комплектуючий виріб.

Експортні постачання товару за даною ціною будуть найбільш ефективні, якщо ціна покриває прямі витрати, компенсацію непрямих витрат віднесених на товар, приносить прибуток, є конкурентоспроможною та забезпечує місце на ринку.

Загострення конкуренції на світовому ринку змушує держави обмежувати імпорт у країну товарів за цінами нижче світових. Вони вводять різні

антидемпінгові мита, що підвищують вартість імпорту, і можуть через свої антидемпінгові органи змусити експортера підвищити ціну на товар. В Україні однією з умов виходу на зовнішній ринок є відповідність контрактних цін індикативним цінам. Перелік товарів, на які встановлюються індикативні ціни, погоджується в установленому порядку і затверджується наказом Міністерства економіки України.

Індикативні ціни — ціни на товари, які відповідають цінам, що склалися чи складаються на відповідний товар на ринку експорту (імпорту) на момент здійснення експортної (імпортної) операції з урахуванням умов постачання та умов здійснення розрахунків, визначених згідно із законодавством України, а також якісних показників товару, які затверджено Міністерством економіки України.

Якщо по сировинних товарах світову ціну визначають основні країни-постачальники, то стосовно готових виробів й устаткувань вирішальну роль відіграють провідні фірми, що виробляють й експортують визначені типи й види виробів.

Встановлення ціни зовнішньоекономічного контракту є дуже відповідальним моментом здійснення зовнішньоекономічних операцій.

При встановленні ціни товару в контракті визначаються одиниці виміру, за якими встановлюється ціна, базис ціни, спосіб визначення і фіксації ціни, рівень ціни.

Фахівцями Держзовнішінформу, згідно з переліком індикативних цін, проводиться моніторинг відповідних ринків, для чого використовуються такі джерела інформації:

біржові котирування (ціна товарів, що є об'єктом біржової торгівлі);

ціни спеціалізованих аукціонів з торгівлі окремими видами продукції (ціни, які близькі до котировок на біржах);

довідкові ціни спеціалізованих комерційних видань та публікацій, у тому числі відео, комп'ютерних, електронних та інших подібних банків даних та мереж;

статистичні дані митних, фінансових, банківських, інформаційних та інших державних органів і установ та недержавних організацій України;

комерційні пропозиції, листи, протоколи намірів, прейскуранти та каталоги на продукцію відомих фірм, підприємств, порівняльні індекси цін;

звіти та довідки торговельно-економічних місій у складі посольств України за кордоном;

контрактна практика поставок товарів, що підлягають реєстрації у Міністерстві економіки України;

прейскуранти та відпускні ціни українських товаровиробників.

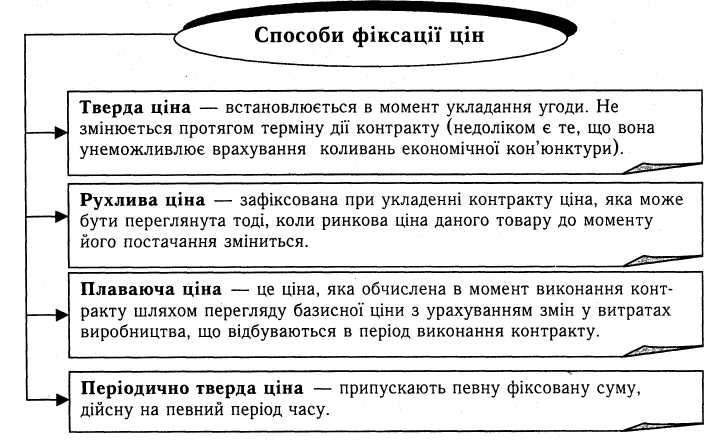

За способом фіксації розрізняють тверді, періодично тверді, рухливі та плаваючі ціни (рис. 6.1).

Ціни попередніх угод використовуються у випадку стабільності цін і, насамперед, на промислову сировину, а також машини й устаткування.

Найбільш докладним критерієм для визначення рівня цін у контракті є ціни фактичних угод та ціни пропозицій фірм-конкурентів.

Одним з дієвих факторів успішного виходу на ринок в умовах твердої конкуренції є надання покупцю визначених пільг у вигляді знижок на ціни. Розмір знижок залежить від характеру угоди, умов постачання й платежу, взаємин з покупцем, кон'юнктури ринку в момент угоди. Існують такі найбільш поширені види знижок.

Спеціальні знижки надаються привілейованим покупцям, у замовленнях яких найбільш зацікавлений продавець. Такі ж знижки роблять у тих випадках, коли продавець виходить на даний ринок, з даним товаром і збирається продати пробну партію товару.

Загальна (проста) знижка нараховується з прейскурантної чи довідкової ціни. Проста знижка з прейскурантної ціни на серійні машини й устаткування складає зазвичай 20-40%. Проста знижка на промислову сировину складає близько 5%.

Прогресивна (оцтова) знижка — це знижка за кількість. Вона застосовується до серійних замовлень виробів, до яких експортери виявляють великий інтерес, тому що при виготовленні великої кількості машин того самого типу знижуються витрати на одиницю продукції. Розмір знижки досягає 10-15%.

Дилерські знижки надаються своїм постійним представникам та посередникам, агентам, оптовим торговцям. Вони дуже поширені при продажі автомобілів, тракторів, стандартного устаткування й оргтехніки; коливаються в залежності від марки товару і складають 30% від ціни, за якою сам продавець реалізує товари вроздріб.

Знижки («Сконто») — знижки при розрахунках раніше терміну, який передбачений контрактом і готівкою. У тих випадках, коли довідкова ціна передбачає короткострокові кредити, а покупець готовий оплатити товар готівкою, він може одержати таку знижку. Розмір такої знижки складає 3-5% вартості угоди.

Бонусна знижка, чи знижка за оборот, надається продавцем своїм постійним агентам за реалізацію визначеної кількості виробів (оптом). Такі знижки досягають 8% вартості обігу.

Сезонні знижки застосовуються під час продажу товару поза сезоном, їх розмір залежить від характеру товару.