levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

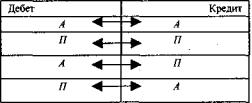

.pdfЕсли Д-т > К-т, то счет активный; если Д-т < К-т, то счет пас сивный.

ПРИМЕР 4

По счету 62 «Расчеты с покупателями и заказчиками» на на чало отчетного периода дебиторская задолженность составляла 30 000 руб. В отчетном периоде на предприятии отражены сле дующие операции: >

1)получена предоплата от заказчика А на сумму 420 000 руб.;

2)заказчику В выполнена транспортная работа на сумму 190 000 руб., оплата за которую будет произведена позже;

3)выполнен комплекс транспортных услуг для заказчика А на сумму 420 000 руб.;

4)поступили деньги от заказчика В в размере 190 000 руб.;

5)поступили деньги от заказчика С на сумму 370 000 руб. в виде предоплаты за предстоящую транспортную работу.

Определить сальдо конечное по счету «Расчеты с покупателя ми и заказчиками».

42

|

«Расчеты с покупателями и заказчиками» |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Сн = 30000 |

|

1)420000 |

2)190000 |

|

4)190000 |

3)420000 |

|

5)370000 |

Об/д = 610000 |

|

Об/к = 980000 |

|

|

Ск = 340000 |

|

|

|

Ск = 30 000 + (190 000 + 420 000) - (420 000 + 190 000 +

+370 000) = 30 000 + 610 000 - 980 000 = - 340 000.

Вначале отчетного периода счет «Расчеты с покупателями и заказчиками» был активным, а в конце отчетного периода он стал пассивным.

4.2.Двойная запись на счетах

Вбухгалтерском учете используется метод двойной записи.

Он предусматривает и предполагает, что при отражении хозяй ственной операции запись денежной суммы, на которую осуще ствляется операция, делается два раза, т.е. по дебету одного счета и по кредиту другого, вне зависимости от того, активные или пассивные счета участвуют при отражении данной хозяй

ственной операции. |

ч' |

Метод двойной записи позволяет контролировать, откуда по ступают материальные или денежные средства на счета органи заций или куда передаются. С помощью этого метода можно сле дить за перемещением денежных и материальных ресурсов.

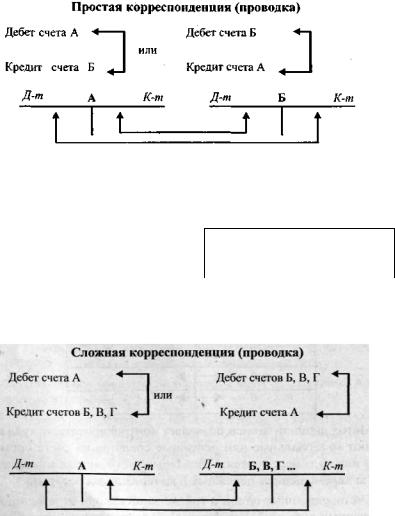

Счета, связанные одной и той же записью при отражении хо зяйственных операций, называются корреспондирующими, а сама запись - корреспонденцией или бухгалтерской проводкой. Запись

43

хозяйственных операций на счетах называется бухгалтерской проводкой. Бухгалтерские проводки, в которых корреспондируют только два счета, называются простыми, если более двух счетов - сложными. ,

ПРИМЕР 1

Выдана из кассы заработная плата рабочим в размере 700 000 руб.

|

50 «Касса» |

|

|

|

|

Дебет |

|

Кредит |

|

|

|

Си |

|

1)700000 |

|

|

|

70 «Расчеты по оплате»

Дебет |

Кредит |

|

|

1)700000 |

Сн |

|

|

С одной стороны, денег в кассе стало меньше (К-т 50), одно временно уменьшается задолженность предприятия перед рабо чими (Д-т 70).

44

ПРИМЕР 2

Организация приобрела материалы у поставщика. Сумма, подлежащая к уплате, - 11 800 руб., в том числе стоимость мате риалов составила 10 000 руб., налог на добавленную стоимость - 1800 руб.

|

10 |

|

|

|

18 |

|

60 |

|

||

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

Сн |

|

|

|

Сн |

|

|

|

|

Сн |

|

1) 10000 |

|

|

|

1) 1800 |

|

|

|

|

1) |

11800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С одной стороны, материалов на складе стало больше на 10 000 руб. (Д-т 10), одновременно причитающийся к уплате на лог на добавленную стоимость увеличился на 1800 руб. (Д-т 18). С другой стороны, кредиторская задолженность перед инвесто рами увеличится на сумму 11 800 руб. (К-т 60).

Причем суммы по дебету - 11 800 руб. (10 000 + 1800) - и по кредиту - 11 800 руб. - равны.

4.3. Синтетический и аналитический бухгалтерский учет

Хозяйственные операции в организации оформляются доку ментами в момент их осуществления. При отражении хозяйст венных операций в бухгалтерском учете документы фиксируются в хронологической последовательности. Регистрация операций на основании документально обоснованной информации по времени называется хронологическими записями.

Для управления организацией необходимо иметь информа цию не только о наличии и размещении хозяйственных средств в общем объеме, надо еще знать, сколько и каких средств имеется в организации. К тому же информация нужна не только в денеж ном, но и в натуральном выражении.

Счета, на которых отражается информация в сводном виде, называются синтетическими, а процесс регистрации - синтети ческим учетом. Счета, на которых детализируется информация синтетических счетов, называются аналитическими, а процесс регистрации - аналитическим учетом.

45

Синтетические и аналитические счета связаны между собой, поэтому отраженная на них информация должна быть взаимосверена. Аналитические счета показывают, какие объекты учета объединены на синтетических счетах (рис. 4.1).

Рис. 4.1. Синтетический и аналитический учет

Большое количество аналитических счетов затрудняет полу чение необходимой информации о хозяйственных средствах и ис точниках их образования, поэтому в бухгалтерском учете аналити ческие счета объединяются в промежуточные группы, называемые субсчетами. Субсчета бухгалтерского учета имеют большое значе ние для оперативного управления организации и правильного ис пользования средств. >

Аналитический учет ведется по тем синтетическим счетам, на которых требуется детализация и практически возможно вести такой учет. В частности, аналитический учет ведется на синтети ческих счетах основных фондов, материальных ценностей (мате риалы, готовая продукция, товары и т.д.), расчетов и др. Аналити ческие счета материальных ценностей кроме денежных измерите лей имеют натуральные.

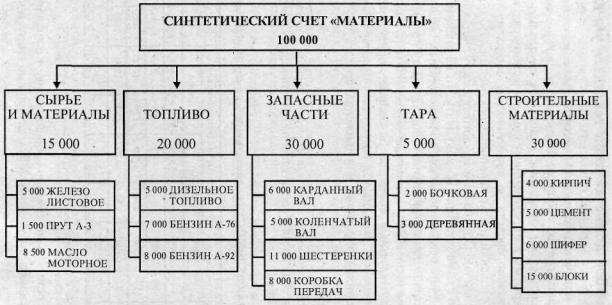

ПРИМЕР

Учет материалов ведется на синтетическом счете «Материалы». В то же время этот счет подразделяется на субсчета, по которым ведется аналитический учет по видам материалов (рис. 4.2).

46

Рис. 4.2. Синтетический и аналитический учет по материальному счету

4.4. Обобщение данных текущего учета

После подсчета оборотов и выведения конечных сальдо на синтетических счетах проводят взаимную сверку показателей, для чего составляют оборотные ведомости по аналитическим счетам, открытым к определенному синтетическому счету. Запи си по движению средств на аналитических счетах производят строго на основании тех же первичных документов, что и на син-^ тетических счетах. Однако если на синтетических счетах отража ется только сумма операции по документу, то на аналитических счетах для учета используются как количественные, так и суммо вые показатели. Для отражения движения средств по аналитиче ским счетам используют оборотные ведомости с разбивкой по видам анализируемых объектов по форме, приведенной на рис. 4.3. Ведомость заполняется на основании первичных доку ментов по приходу и расходу, или движению средств.

ПРИМЕР

Остатки материалов на начало отчетного периода и движение их за отчетный месяц в организации по синтетическому счету 10 «Материалы».

ОБОРОТНАЯ ВЕДОМОСТЬ по аналитическому счету 10 «Материалы»

Наименова |

Сальдо |

Обороты за отчетный период |

Сальдо |

||||||

ние |

начальное' |

|

Дебет |

Кредит |

конечное |

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

к-во |

сумма |

к-во |

|

сумма |

к-во |

сумма |

к-во |

сумма |

|

|

|

|

|

|

|

|

|

|

Материал А |

30 |

960 |

- |

|

- |

26 |

832 |

4 |

128 |

|

|

|

|

|

|

|

|

|

|

Материал В |

54 |

590 |

120 |

|

1320 |

129 |

1418 |

45 |

492 |

|

|

|

|

|

|

|

|

|

|

Материал С |

82 |

650 |

226 |

. |

1820 |

150 |

1200 |

158 |

1270 |

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

- ' |

2200 |

- |

|

3140 |

- |

3450 |

- |

1890 |

|

|

|

|

|

|

|

|

|

|

Рис. 4.3. Оборотная ведомость по аналитическому счету

Сумму остатков материалов (сальдо) сверяют с аналогичным конечным сальдо, полученным в бухгалтерии по синтетическому счету.

48

После сверки данных аналитического и синтетического учета приступают к проверке правильности записей на всех синтетиче ских счетах, открытых к балансу организации.

Счета синтетического учета не могут дать общей картины о состоянии средств организации и их источниках без дальнейшей их группировки и обобщения.

С целью контроля за полнотой и правильностью записей на счетах бухгалтерского учета составляются оборотные ведомости по счетам синтетического учета за отчетный период (месяц).

Для свода данных синтетических счетов и взаимной провер ки правильности записей на них составляется отдельная ведо мость, в которой отражаются:

-номер и наименование каждого счета (в порядке возрастания);

-сумма начального остатка по счету (сальдо начальное);

-обороты по дебету и по кредиту каждого счета;

-сумма конечного остатка по счету (сальдо конечное).

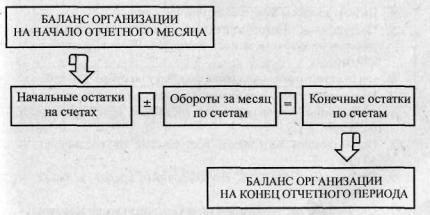

Оборотная ведомость синтетических счетов составляется один раз в месяц и содержит данные о состоянии средств органи зации и источниках их образования.

Ведомость, содержащая все счета с начальным и конечным сальдо, называется оборотной ведомостью синтетических счетов или оборотным балансом организации и может быть использова на для составления типовой формы баланса по организации. На чальные остатки - это статьи начального баланса, конечные ос татки - статьи конечного баланса.

Проверка учетных записей ведется по итогам ведомости. При этом должны быть сохранены следующие равенства оборотной ведомости:

-итоги начальных сальдо по дебету и кредиту должны совпадать;

-итоги оборотов по дебету и кредиту также должны совпадать;

-итоги конечных сальдо по дебету и кредиту должны совпадать.

Пример оборотной ведомости приведен на рис. 4.4.

49

ПРИМЕР

На основании данных на начало месяца и оборотов за месяц определить остатки на конец отчетного месяца и составить обо ротный баланс.

ОБОРОТНАЯ ВЕДОМОСТЬ за отчетный месяц 200_г.

№ |

Наименование счета |

Сальдо |

Обороты |

Сальдо |

|||||

счета |

начальное (Сн) |

за месяц (Об) |

конечное (Ск) |

||||||

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Д-т(А) |

К-т (П) |

Д-т |

К-т |

Д-т (А) |

К-т (П) |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

, • |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

||

01 |

Основные средства |

4 200 |

|

1 125 |

1 620 |

3 705 |

|

||

|

|

|

|

|

|

|

|

||

02 |

Износ основных средств |

|

900 |

215 |

430 |

|

1 115 |

||

|

|

|

|

|

|

|

|

||

08 |

Вложения во внеоборот |

1200 |

|

800 |

1 125 |

875 |

|

||

|

ные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

Материалы |

|

3 200 |

|

1300 |

2 400 |

2 100 |

|

|

|

|

|

|

|

|

|

|

||

20 |

Основное производство |

1400 |

|

2 800 |

3 000 |

1 200 |

|

||

|

|

|

|

|

|

|

|

||

43 |

Готовая продукция |

3 100 |

|

3 000 |

5 600 |

500 |

|

||

|

|

|

|

|

|

|

|

||

45 |

Товары отгруженные |

1 120 |

|

4 260 |

2 830 |

2 550 |

|

||

|

|

|

|

|

|

|

|

|

|

50 |

Касса |

|

200 |

|

4 700 |

4 650 |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

51 |

Расчетный счет |

|

8 300 |

|

19 200 |

15 700 |

11 800 |

|

|

|

|

|

|

|

|

|

|

||

55 |

Специальные счета в |

1620 |

|

- - |

320 |

1 300 |

|

||

|

банке |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

60 |

Расчеты с поставщиками , |

|

1900 |

7 300 |

4 600 |

800 |

|

||

|

(кредиторами) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

67 |

Долгосрочные кредиты и |

|

2 100 |

3 525 |

1 800 |

|

375 |

||

|

займы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

68 |

Расчеты по налогам и |

|

840 |

3 040 |

2 700 |

|

500 |

||

|

сборам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

70 |

Расчеты по оплате труда,- |

|

1980 |

8 600 |

7 120 |

|

500 |

||

|

|

|

|

|

|

|

|

||

71 |

Расчеты с подотчетными |

140 |

|

1660 |

1940 |

|

140 |

||

|

лицами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

76 |

Расчеты с разными кре |

280 |

|

1 720 |

2 340 |

|

340 |

||

|

диторами и дебиторами |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

80 |

Уставный фонд |

|

|

8 000 |

- |

- |

|

8 000 |

|

|

|

|

|

|

|

|

|

|

|

90 |

Реализация |

|

- |

- |

7315 |

7 315 |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

91 |

Операционные |

|

- |

- |

1 620 |

1620 |

- |

- |

|

|

доходы и расходы |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

99 |

Прибыли и убытки |

|

9 040 |

830 |

5 900 |

|

14 ПО |

||

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

24 760. |

24 760 |

73 010 |

73 010 |

25В80 |

25 080 |

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.4. Оборотная ведомость по синтетическим счетам

50

С помощью оборотной ведомости могут быть выявлены сле дующие ошибки:

•записи по дебету одного и кредиту корреспондирующего счета произведены не в одинаковой сумме;

•записи произведены по дебету одного счета и по дебету друго го либо по кредиту одного счета и по кредиту другого;

•учтенная по дебету сумма не записана по кредиту счета или на оборот;

•допущена ошибка в подсчете итоговых сумм оборотной ведо мости;

•допущена ошибка при подсчете конечного сальдо.

Однако не все ошибки могут быть выявлены с помощью обо ротной ведомости, в частности, если сумма операции вовсе не записана ни по дебету, ни по кредиту счетов либо при отражении записи не соблюдена корреспонденция счетов по экономическо му содержанию. Такого рода ошибки вскрываются путем сверки оборотов каждого синтетического счета с итогом сумм, учиты ваемых на аналитических счетах, либо с привлечением итогов журналов хронологической записи.

Взаимосвязь счетов с балансом

51