19. Основними розділами плану розвитку матеріально-технічної бази підприємства ресторанного господарства є:

а) план розвитку обідньої зали, план технічного оснащення, потреба у прирості основних фондів;

б) план розвитку торгової площі, план розвитку складського господарства, план дооснащення активної частини основних фондів;

в) план розвитку торгової площі, план розвитку складського господарства, план технічного оснащення;

г) план розвитку торгової площі, план розвитку складського господарства, розрахунок кількості одиниць обладнання.

20. Завданнями планування розвитку та розміщення мережі підприємств готельного і закладів ресторанного господарства:

а) забезпечення раціонального руху і зберігання запасів товарів;

б) ефективне використання капітальних вкладень в будівництво і реконструкції підприємства;

в) підвищення якості власної продукції, покращення обслуговування клієнтів;

г) усі відповіді правильні.

21. В основу планування матеріально-технічної бази підприємства ресторанного господарства покладені:

а) нормативи кількості магазинів в районі;

б) обсяги і темпи росту виробництва і споживання продуктів харчування;

в) товарооборот в розрахунку на одне місце;

г) правильні відповіді а і в.

22. Вплив ефективності використання виробничої потужності на фінансові результати підприємства готельного і закладу ресторанного господарства відбувається у формі:

а) напруженості використання устаткування, інтенсивності навантаження устаткування, змінності роботи устаткування;

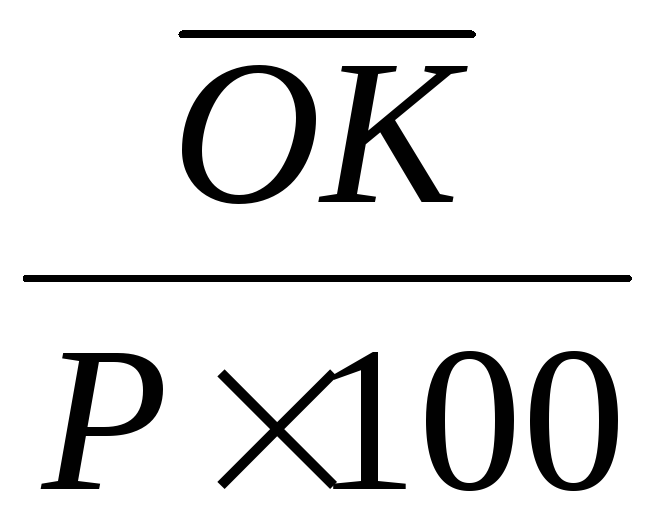

б) підвищення трудомісткості праці, зниження норм часу, спрацювання окремих видів основних фондів;

в) підвищення прибутку, збільшення рентабельності підприємства, економії операційних витрат;

г) усі відповіді правильні.

23. Виробнича потужність кухні підприємства ресторанного господарства – це:

а) поділ цехів на основні, допоміжні та обслуговуючі;

б) результат творчої діяльності людини, об’єктом якої може бути конструктивне вирішення пристрою або його складових частин;

в) здатність підприємства до постійного удосконалення ресурсних можливостей обробки продукції власного виробництва та купованих товарів;

г) максимально можливий випуск страв за певний період часу, що визначається в натуральних показниках.

24. Відтворення основних фондів підприємства готельного і закладу ресторанного господарства можливе за допомогою таких заходів:

а) технічного переоснащення діючого підприємства;

б) автоматизації робочого місце працівника;

в) розширення виробничих потужності підприємства;

г) усі відповіді правильні.

25. Основними шляхами підвищення ефективності використання основних фондів підприємства готельного і закладу ресторанного господарства є:

а) поліпшення складу, структури і стану основних фондів підприємства;

б) удосконалення планування, управління й організації праці та виробництва;

в) зниження фондомісткості, підвищення фондовіддачі та продуктивності праці на підприємстві;

г) усі відповіді правильні.

3.4. Управління фінансовими ресурсами підприємств готельного та закладів ресторанного господарства

1. Поняття фінансових ресурсів підприємств готельного та закладів ресторанного господарства характеризується такими рисами:

а) автономність, стійкість, стабільність, гнучкість, пропорційність, збалансованість;

б) постійність, новизна, інтелектуальність, прогресивність, об’єктивність;

в) інноваційність, комплексність, динамічність, диверсифікованість, технологічність;

г) усі відповіді правильні.

2. Оборотні кошти підприємства готельного господарства – це:

а) сукупність грошових коштів, які призначені для забезпечення реалізації послуг розміщення;

б) сукупність грошових коштів підприємства, вкладених, в оборотні фонди і фонди обігу;

в) сукупність грошових коштів для ефективної діяльності;

г) сукупність грошових коштів для забезпечення інвестиційної привабливості підприємства.

3. Оборотні кошти підприємства ресторанного господарства мають:

а) лише матеріально-речову форму;

б) лише вартісну форму;

в) матеріально-речову та вартісну форми;

г) матеріально-речову, вартісну та товару форми.

4. До внутрішніх джерел формування власних оборотних коштів підприємства готельного та закладу ресторанного господарства не належать:

а) чистий прибуток;

б) акціонерний капітал;

в) частка нерозподіленого прибутку минулого періоду;

г) амортизаційні відрахування.

5. За джерелами фінансування оборотні кошти підприємства готельного та закладу ресторанного господарства поділяються на:

а) власні та залучені;

б) стійкі пасиви та активи;

в) нормовані та ненормовані;

г) короткострокові та довгострокові.

6. За сферою обігу оборотні кошти підприємства готельного та закладу ресторанного господарства поділяються на:

а) оборотні фонди і фонди обігу;

б) виробничі запаси, незавершене виробництво;

в) власні і залучені;

г) нормовані і ненормовані.

7. До стадій кругообігу оборотних коштів закладу ресторанного господарства не відносять:

а) грошову;

б) виробничу;

в) товарну;

г) інвестиційну.

8. Вкажіть, які види оборотних коштів підприємства готельного та закладу ресторанного господарства найбільше зазнають впливу інфляції:

а) запаси сировини та матеріалів;

б) короткострокові фінансові вкладення у формі депозитних вкладів;

в) грошові активи в іноземній валюті;

г) акції інших підприємств з високим рівнем матеріалізації капіталу.

9. Грошовий потік підприємства готельного господарства – це:

а) сукупність всіх надходжень грошових коштів на підприємство;

б) частина виручки підприємства, яка йде на нагромадження;

в) сукупність розподіленого в часі і просторі надходження та витрачання коштів при здійсненні господарської діяльності;

г) частина прибутку підприємства, яка йде на покриття витрат на реалізацію турпродукту.

10. Який з перерахованих чинників не впливає на величину оборотних коштів підприємства готельного та закладу ресторанного господарства?

а) обсяг і структура товарообороту;

б) соціальна політика держави;

в) організація комерційної роботи;

г) стан розрахунків за товари з постачальникам.

11. До показників ефективності управління обіговими коштами підприємства готельного та закладу ресторанного господарства належить:

а) коефіцієнт поточної ліквідності, коефіцієнт завантаження оборотних коштів;

б) коефіцієнт абсолютної ліквідності, тривалість одного обороту оборотних коштів;

в) оборотність оборотних коштів, коефіцієнт завантаження оборотних коштів;

г) усі відповіді правильні.

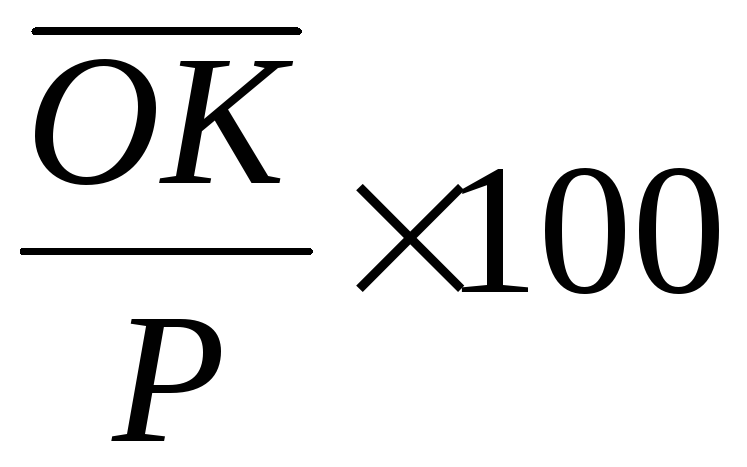

12. Коефіцієнт оборотності оборотних коштів підприємства готельного та закладу ресторанного господарства показує:

а) скільки оборотів здійснили оборотні кошти за певний період часу;

б) за який період часу до підприємства повертаються його оборотні кошти у вигляді виручки від реалізації послуг;

в) величину оборотних коштів за відповідний звітний період;

г) витрати оборотних коштів для отримання 1 грошової одиниці реалізованих послуг.

13. Показник, що визначає витрати оборотних коштів для отримання 1 грошової одиниці реалізованих послуг підприємство готельного господарства, називається:

а) періодом обороту оборотних коштів;

б) коефіцієнтом оборотності оборотних коштів;

в) коефіцієнтом завантаження оборотних коштів;

г) рентабельністю оборотних коштів.

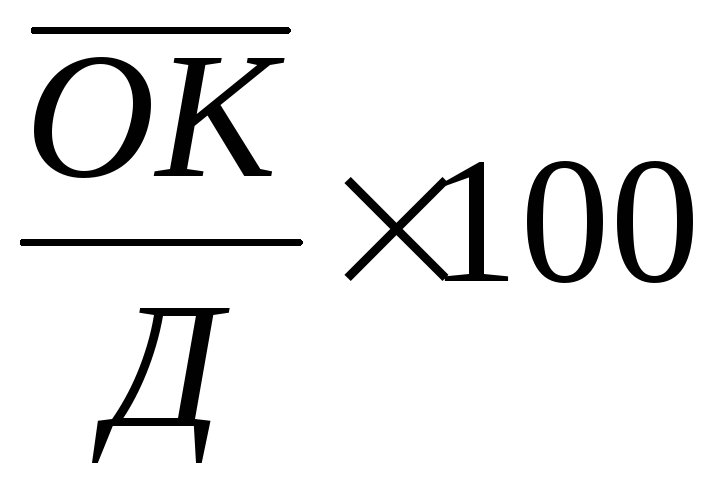

14. Тривалість одного обороту оборотних коштів підприємства готельного та закладу ресторанного господарства:

а)

; в)

; в) ;

;

,

б) ; г)

; г) ,

,

де,

![]() - середній залишок оборотних коштів,Д

– кількість

днів в періоді, Коб

– коефіцієнт

оборотності оборотних коштів.

- середній залишок оборотних коштів,Д

– кількість

днів в періоді, Коб

– коефіцієнт

оборотності оборотних коштів.

15. Обсяг вивільнених або додатково залучених оборотних коштів підприємства готельного господарства визначається як:

а)

![]() ;

в)

;

в)![]() ;

;

б)

![]() ; г)

; г)![]() .

.

де, РПзв- обсяг реалізованих послуг у звітному періоді;tОБЗВ, tОБП– тривалість одного обороту оборотних коштів в звітному та попередньому періоді.

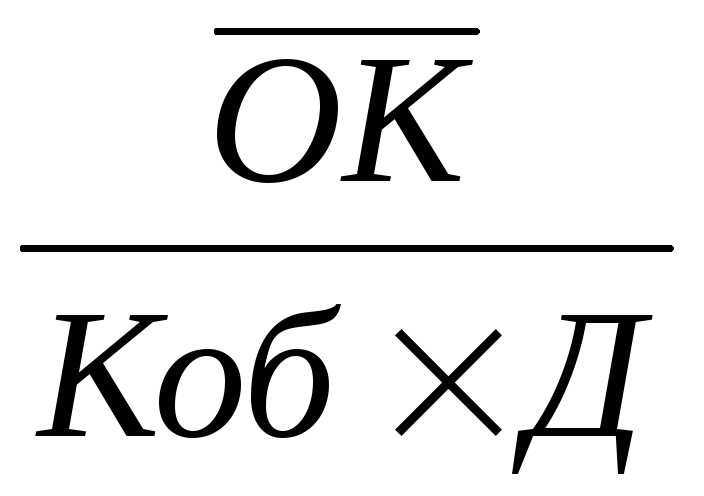

16. Коефіцієнт завантаження оборотних коштів підприємства готельного господарства розраховується:

а)

; в)

; в)![]() ;

;

,

б) ; г)

; г) ,

,

де,

Р –

обсяг реалізованих послуг;

![]() - середній залишок оборотних коштів.

- середній залишок оборотних коштів.

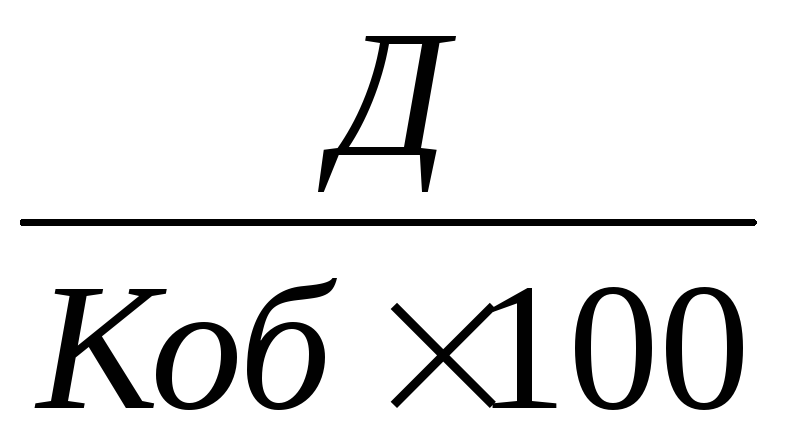

17. Рентабельність оборотних коштів підприємства ресторанного господарства розраховується:

а) ; в)

; в) ;

;

б)

![]() ; г)

; г)![]() ,

,

де, Пр – прибуток від реалізації продукції.

18. Вплив на обсяг реалізованих послуг коефіцієнту оборотних коштів підприємства готельного господарства розраховується:

а) (Коб 1 - Коб 0 ) ∙ ОК1; в)(Коб 0 - Коб 1 ) ∙ ОК1;

б) (Коб 1 + Коб 0 ) ∙ ОК1; г)Коб 0 - Коб 1 + ОК1,

де, Коб 1 ,Коб0 – коефіцієнт оборотності оборотних коштів в звітному та плановому році відповідно;ОК1– середньорічна вартість оборотних коштів в звітному році.

19. До показників, які відображають формування чистого грошового потоку підприємства готельного та закладу ресторанного господарства не відносять:

а) коефіцієнт достатності чистого потоку грошових коштів;

б) коефіцієнт ліквідності грошового потоку підприємства;

в) коефіцієнт капіталізації чистого грошового потоку;

г) коефіцієнт забезпечення чистого грошового потоку.

20. Коефіцієнт ефективності грошового потоку підприємства готельного та закладу ресторанного господарства визначається як:

а)

; в)

; в) ;

;

б) ; г)

; г) ,

,

де, ВГП – валовий грошовий потік, ЧГП – чистий грошовий потік.

21. Зростання дебіторської заборгованості у товарних операціях підприємства готельного та закладу ресторанного господарства позитивно впливає на:

а) платоспроможність підприємства;

б) рентабельність використовуваного капіталу;

в) обсяг діяльності та формування комерційних зв’язків;

г) фінансову стійкість підприємства.

22. У чому полягає економічне значення підвищення ефективності використання оборотних засобів для підприємства готельного та закладу ресторанного господарства?

а) знижується потреба в кредитах;

б) зростає прибуток;

в) скорочується витрати по зберіганню засобів праці;

г) усі відповідні правильні.

23. Умовами зростання ефективності використання оборотних кошів в підприємствах ресторанного господарства є:

а) велика кількість покупців, які укладають угоду в широкому діапазоні цін, мікросередовище підприємства, максимально ефективне використання наявних ресурсів;

б) розвиток ринкової інфраструктури, підвищення продуктивності праці на підприємстві, зменшення витрат підприємства на виробництво і збут продукції;

в) запровадження автоматизації виробництва, інвентаризація активів, посилення ролі ресурсної складової економічної безпеки;

г) скорочення кількості посередників при закупівлі товарів, здійснення ефективної цінової політики підприємства на споживчому ринку, використання сприятливої торговельної кон’юнктури в окремі періоди року, розвиток власного виробництва, диверсифікація асортименту.