Тема 3. Обґрунтування доцільності проекту

гіонів, галузей, організацій і підприємств, що беруть участь у його реалізації.

Порівняння різних проектів і вибір кращого з них здійснюють за показниками їх інтегрального народногосподарського економічного ефекту.

3.2. Методи оцінювання проекту

Для визначення найкращого проекту слід оцінити всі альтернативні проекти, а вже потім здійснити вибір. Існують кілька підходів до оцінювання проектів:

1. Формула Ольсена:

Цю формулу застосовують у тих випадках, коли ціль проекту полягає у впровадженні нових видів продукції або в удосконаленні технології.

Як критерій ранжування цінності проекту виступає

Ri aSi Pi , Ci

де: і — номер проекту, характеристики i-го проекту: Pi — імовірність успіху;

Ci — очікувані видатки на дослідження/розробку; Si — очікувана сума продажів за період часу;

a — стратегічний параметр, який можна інтерпретувати як міру рентабельності продажів (відносини прибутку й обороту).

Інакше кажучи, показник ефективності зв’язує очікувані майбутні продажі з очікуваними видатками на розробку.

2. Формула Пасифіко:

Ri Pti Pci PRi , Ci

де: і — номер проекту, характеристики i-го проекту: Рti — імовірність технічного успіху;

Рci — імовірність комерційного успіху;

69

Частина I. Основи управління проектами

PRi — валовий прибуток;

Ci — очікувані видатки на дослідження/розробку.

Подібних формул існує досить велика кількість. Недоліком їхнього застосування є некомплексний підхід до оцінювання проекту.

Для оцінювання ефективності проектів у повсякденній практичній діяльності використовують також статичні (бухгалтерські) і динамічні методи.

3. Статичні методи оцінювання проекту.

Показники даного методу відрізняються простотою застосування й доступністю первісної інформації для проведення розрахунків. Зазвичай статичні показники є допоміжними для динамічних показників і застосовуються для оцінки короткострокових проектів (менше 1 року).

Основні показники:

Сумарний прибуток від реалізації проекту:

m

n (P t Зt),

t 0

де: t — інтервал часу;

Pt — вартісна оцінка результатів, отриманих учасником проекту протягом цього інтервалу часу;

Зt — сукупні витрати, учасника проекту протягом t- го інтервалу часу;

m — число таких інтервалів протягом інвестиційного періоду.

Цей аналіз «витрати — вигоди» (витрати — прибуток) найчастіше проводиться для оцінювання і вибору проектів.

Результати (цінність проекту) = Сума зиску внаслідок здійснення проекту — Сума витрат у процесі його здійснення.

Рентабельність інвестицій (Return on investment, ROI). Показник чистого прибутку, який можна отримати з одиниці

вкладеного капіталу.

ROI ОPt ,

It

70

Тема 3. Обґрунтування доцільності проекту

де: ОPt — очікуваний операційний прибуток за період t; It — накопичені інвестиції до початку періоду t.

Період окупності проекту (Payback period).

За цим методом обчислюється період, протягом якого кумулятивна сума (сума наростаючим підсумком) грошових надходжень зрівняється із сумою первісних інвестицій. Формула розрахунку періоду окупності має вигляд:

PP = min n, при якому n Pk IC ,

k 1

або

PP ІС ,

n Pk k 1

де: PP — період окупності; IС — первісні інвестиції;

Pk — грошові потоки відповідного року; k — кількість періодів (k = 1, 2, ... n).

4. Динамічні методи оцінювання проекту.

Засновані на дисконтуванні грошових потоків і одержали широке поширення у світі економічного аналізу.

Дисконт (англ. discount) — процентна ставка, знижка з оголошеної прейскурантної ціни товару або послуги, надавана продавцем споживачеві.

Дисконтування — це приведення всіх грошових потоків (потоків платежів) до єдиного моменту часу. Дисконтування є базою для розрахунків вартості грошей з урахуванням фактора часу.

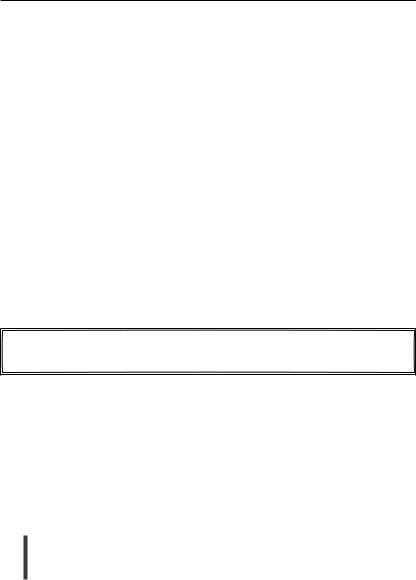

Як відомо, у будь-якій найпростішій фінансовій угоді завжди присутні три величини, дві з яких задані, а одна обчислюється. Процес, у якому задані вихідна сума й процентна ставка, у фінансових обчисленнях називається процесом нарощення. Процес, у якому задані очікувана в майбутньому до одержання (що повертається) сума й коефіцієнт дисконтування, називається процесом дисконтування. У першому випадку мова йде про рух грошового потоку від сьогодення

71

Частина I. Основи управління проектами

до майбутнього, у другому — про рух від майбутнього до сьогодення (рис. 1.20).

Сьогодення |

|

|

|

|

|

|

Майбутнє |

||

Вихідна |

|

|

|

|

|

|

|

||

сума |

|

|

Нарощення |

|

|

|

|

Повернена |

|

|

|

|

|

|

|

|

|||

Процентна |

|

|

|

|

|

|

|

сума |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||

ставка |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Очікувана до |

Приведена |

Дисконтування |

|

|

|

|

надходження |

|||

|

|

|

|

|

|||||

вартість |

|

|

|

|

|

|

|

Коефіцієнт |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтування |

|

Рис. 1.20. Логіка фінансових операцій |

||||||||

Чистий дисконтований дохід (чиста поточна вартість проекту, |

|||||||||

NPV — Net Present Value) |

|

|

|

|

|

||||

|

|

|

NPV n |

Pk |

|

IC , |

|||

|

|

|

|

k |

|||||

|

|

|

k 1 (1 r) |

|

|

|

|

|

|

де: IС — первісні інвестиції;

Pk — грошові потоки відповідного року;

k — кількість періодів (k = 1, 2,... n), у яких визначені грошові потоки;

r — ставка дисконту.

Якщо NPV > 0 — проект можна приймати; NPV = 0 — проект не спричинить ні прибутків, ні збитків; NPV < 0 — проект збитковий і його варто відхилити.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб:

72

Тема 3. Обґрунтування доцільності проекту

n |

P |

|

m |

IC j |

|

|

NPV |

k |

|

|

|

|

, |

(1 r) |

k |

(1 i) |

J |

|||

k 1 |

|

j 1 |

|

|

де i — прогнозований середній рівень інфляції.

Необхідно відзначити, що показник NPV відображає прогнозну оцінку зміни економічного потенціалу організації у випадку прийняття розглянутого проекту. NPV різних проектів можна підсумувати, що є дуже важливою властивістю, яка виділяє цей критерій зі всіх інших і яка дозволяє використовувати його в якості основного при аналізі оптимальності інвестиційного портфеля. Основним недоліком NPV є те, що її розрахунок вимагає детального прогнозу грошових потоків на термін життя проекту. Часто робиться припущення про постійність ставки дисконту.

Індекс прибутковості (PI — Profitability Index) — відношення поточної вартості грошових потоків до вкладених інвестицій.

PI n |

Pk |

|

: IC . |

|

k |

||

k 1 (1 r) |

|

|

|

При оцінці проектів по методу PI застосовують такі критерії:

Проект відхиляється, якщо PI < 1; приймається, якщо PI > 1;

ау випадку PI = 1, проект є ні прибутковим, ні збитковим.

Вумовах обмеженості інвестиційних ресурсів проект із більшим значенням PI кращий, ніж з меншим. При взаємовиключних проектах приймається той, у якого показник PI найбільший.

Індекс рентабельності є відносним показником: він характеризує рівень доходів на одиницю затрат, тобто ефективність інвестицій — чим більше значення цього показника, тим більша віддача від кожної гривні, яка інвестована в даний проект. Завдяки цьому критерій PI дуже зручний при виборі одного проекту з низки альтернативних, які мають приблизно однакові значення NPV.

Наприклад. Якщо 2 проекти мають однакові значення NPV, але різні обсяги інвестицій, то вигідніший з них той, що забезпечує більшу ефективність вкладень.

73

Частина I. Основи управління проектами

Показник внутрішньої норми прибутковості (IRR — Internal Rate of Return).

IRR чисельно дорівнює ставці дисконту, при якій величина NPV проекту дорівнює нулю.

IRR = r, при якому NPV = f(r) = 0.

Якщо позначити IC = CF0, то IRR знаходять із рівняння:

|

CFk 0 . |

|

n |

|

|

k 0 |

(1 IRR)k |

|

Відбір проектів проводиться за таким критерієм: організація може приймати будь-які рішення інвестиційного характеру, рівень рентабельності яких (IRR) є не нижчим поточного показника ціни капіталу (CC — Cost Capital).

Якщо IRR < CC, то такий проект відхиляється, якщо IRR >

CC, то приймається. У випадку обмеженості інвестиційних ресурсів вибирають проект із більшим IRR.

СС є пороговою величиною, тому за інших рівних умов зазвичай обирається проект з більшим її значенням.

Дисконтований термін окупності інвестицій (DPP — Discounted Payback Period). Розрахунок показника здійснюється аналогічно PP, але застосовується тільки до дисконтованих значень грошового потоку. Дисконтований термін окупності має чіткіші критерії відбору проектів у випадку обмеження інвестиційних ресурсів. Необхідно відзначити, що в точці терміну окупності проекту NPV = 0.

DPP = min n, при якому n |

Pk |

1 |

|

IC . |

(1 r) |

k |

|||

k 1 |

|

|

|

В оцінюванні інвестиційних проектів критерій DPP, а також критерій PP можуть використовуватися таким чином: а) проект

приймається, якщо є окупність; б) проект приймається лише в тому випадку, якщо термін окупності не перевищує встановленого в організації ліміту.

74