Лекция №10 Смешанные стратегии

Большинство матричных игр не имеет седловых точек. В такой ситуации игроку важно, чтобы противник не угадал, какую стратегию он будет использовать. Для осуществления этого плана следует пользоваться смешанной стратегией. Смешанная стратегия представляет собой схему случайного выбора чистой стратегии. Математически ее можно представить как вероятностное распределение на множестве чистых стратегий игрока.

Def. Пусть

R – платежная матрица игры размера

m×n.Тогда смешанная стратегия игрока

А представляет собой вектор![]() ,удовлетворяющий условиям

,удовлетворяющий условиям

![]() ,

,

а

смешанная стратегия для игрока Б

есть вектор![]() ,такой, что

,такой, что

![]() .

.

Данное определение

имеет следующий смысл: когда игрок Аиспользует смешанную стратегиюp,

он применяет случайный способ выбора

стратегии, при котором чистая стратегия![]() выбирается с вероятностью

выбирается с вероятностью![]() ,

где

,

где![]() .

Аналогично игрокБ, используя

смешанную стратегиюqприменяет

случайный способ выбора стратегии, при

котором чистая стратегия

.

Аналогично игрокБ, используя

смешанную стратегиюqприменяет

случайный способ выбора стратегии, при

котором чистая стратегия![]() выбирается с вероятностью

выбирается с вероятностью![]() ,

где

,

где![]() Эти две схемы рандомизации будем

предполагать независимыми, так что

вероятность того, что в партии игрокАвыберет стратегию

Эти две схемы рандомизации будем

предполагать независимыми, так что

вероятность того, что в партии игрокАвыберет стратегию![]() ,

а игрокБ -

,

а игрокБ -![]() ,

равна

,

равна![]() .

Так как платеж в этом случае равен

.

Так как платеж в этом случае равен![]() ,

математическое ожидание результата

игры (средний платеж игрокаА при

розыгрыше большого числа партий)

выражается формулой

,

математическое ожидание результата

игры (средний платеж игрокаА при

розыгрыше большого числа партий)

выражается формулой

![]() ,

,

или в матричных обозначениях

![]() ,

,

где значок tозначает транспонирование.

Для смешанных

стратегий седловая точка определяется

как пара стратегий

![]() удовлетворяющих условию

удовлетворяющих условию

![]()

для

любых стратегий

![]() ,

гдеPиQ- множества допустимых

смешанных стратегий игроковАиБ, соответственно.

,

гдеPиQ- множества допустимых

смешанных стратегий игроковАиБ, соответственно.

Теорема. Каждая матричная игра имеет, по крайней мере, одну седловую точку в смешанных стратегиях.

Эта теорема носит название теоремы о минимаксе. Из нее следует, чтодля любой матричной игры

![]()

Величина Vобычно называетсяценойилизначением игры.

Def. Оптимальной называется такая стратегия игрока, которая гарантирует ему (в смысле математического ожидания) выигрыш, равный цене игры.

Таким образом,

стратегия ![]() оптимальна для игрокаА,если

оптимальна для игрокаА,если

![]() ,

,

и

стратегия ![]() оптимальна для игрока Б, если

оптимальна для игрока Б, если

![]() .

.

Теорема о минимаксе гарантирует существование, по крайней мере, одной оптимальной стратегии для каждого из игроков, т.е. матричные игры всегда имеют решение в смешанных стратегиях, и ниже мы рассмотрим алгоритмы его нахождения.

Методы определения оптимальных стратегий

Простейший метод состоит в нахождении седловой точки для чистых стратегий. Если такая седловая точка существует, то две чистые стратегии, которые к ней приводят, являются оптимальными.

Для уменьшения размерности игры используется доминирование строк и столбцов.

Говорят, что k-я строка матрицыRдоминируетi-ю строку (т.е. одна чистая стратегия доминирует другую), если

![]() при всех j.

при всех j.

Аналогично l-й столбец доминируетj-й столбец, если

![]() при всех i.

при всех i.

Заметим, что доминирующая стратегия никогда не хуже, а в некоторых случаях и лучше, чем доминируемая. Игроку невыгодно использовать доминируемую стратегию, и она не должна войти в оптимальную смешанную стратегию. Это позволяет при решении игры все доминируемые строки и столбцы отбросить, т.е. уменьшить размеры матрицы.

Пример

Рассмотрим игру с матрицей

.

.

Вторая строка доминирует третью. Исключение третьей строки приводит к матрице

![]() .

.

Первый столбец в этой урезанной матрице доминирует второй. Исключение второго столбца приводит к матрице

![]() .

.

Найдя решение полученной игры, легко получить решение исходной игры, приписав исключенным строкам и столбцам нулевые вероятности.

Существуют простые процедуры получения решения игр малой размерности. Рассмотрим один из них на примере игры 22.

Пример

Рассмотрим игру с платежной матрицей

![]() .

.

Эта игра не имеет решения в чистых стратегиях, так как

![]() .

.

Будем искать решение этой игры в смешанных стратегиях.

Пусть pиq– вероятности выбора игрокамиАиБ, соответственно, первой

чистой стратегии. Тогда![]() и(1-q)– вероятности выбора ими

второй чистой стратегии.

и(1-q)– вероятности выбора ими

второй чистой стратегии.

Математическое

ожидание результата

![]() .

.

Для определения оптимальной стратегии игрока Анужно найти

![]() .

.

Сначала при фиксированном значении pнеобходимо найти максимум поq, а для этого разобьем область измененияpна два интервала[0,0.4]и[0.4,1]знакопостоянства выражения(5p-2)и решим эту задачу на каждом из этих интервалов.

![]() ;

;

![]()

Итак, мы определили, что оптимальной для игрока Абудет смешанная стратегия, при которой первая чистая стратегия выбирается им с вероятностью (или частотой) 0,4, а вторая - с вероятностью 0,6. Цена игры - 3,2 .

Аналогично задача решается и для игрока Б.

С ростом размерности матрицы платежей сложность задачи заметно возрастает.

Для решения больших игр предложено несколько методов. Наиболее распространенным является определение оптимальной стратегии методами линейного программирования.

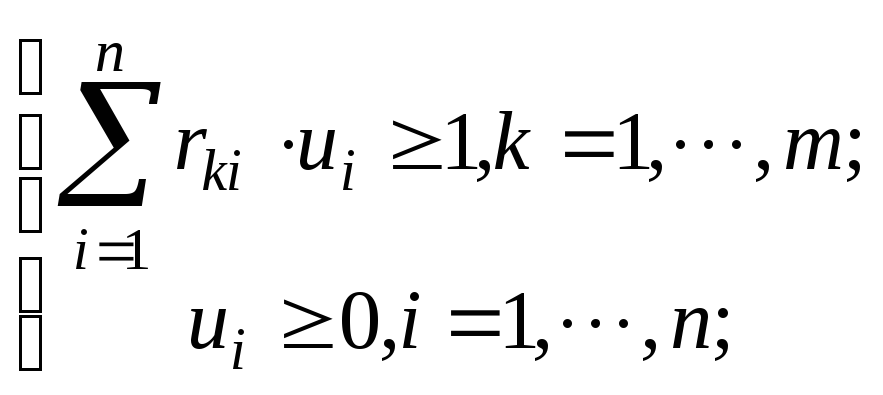

Теорема.Каждой матричной игре mn с платежной матрицей R эквивалентна следующая пара двойственных задач линейного программирования:

минимизировать

целевую функцию ![]() при условиях

при условиях

(1)

(1)

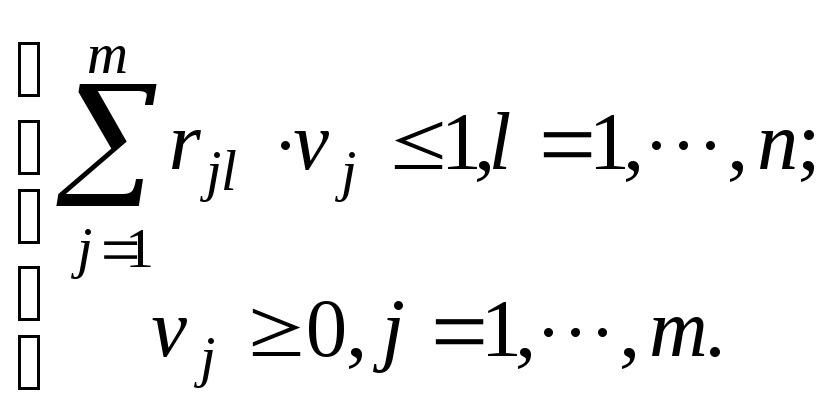

максимизировать

целевую функцию ![]() при условиях

при условиях

(2)

(2)

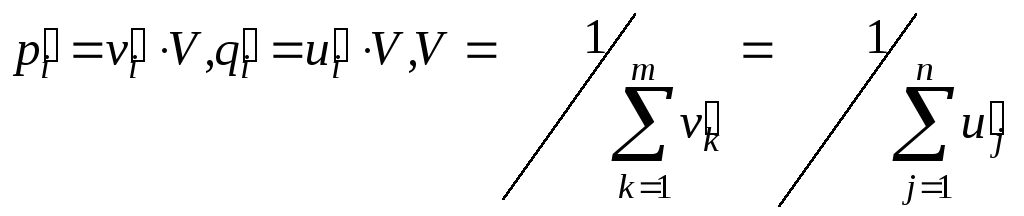

Составляющие

оптимальных смешанных стратегий игры

![]() и цена игры V связаны с компонентами

и цена игры V связаны с компонентами

![]() оптимальных планов задачи ЛП

соотношениями

оптимальных планов задачи ЛП

соотношениями

(3)

(3)

Доказательство

Оптимальная

стратегия

![]() должна обеспечить игрокуАпроигрыш,

не большийVпри любом поведении

противника. В частности, если игрокБбудет использовать любую чистую

стратегию, средний проигрыш не должен

превыситьV, т.е. должны выполняться

следующие неравенства

должна обеспечить игрокуАпроигрыш,

не большийVпри любом поведении

противника. В частности, если игрокБбудет использовать любую чистую

стратегию, средний проигрыш не должен

превыситьV, т.е. должны выполняться

следующие неравенства

![]() (4)

(4)

Допустим, что все элементы матрицы платежей R положительны. Этого всегда можно добиться, прибавив ко всем элементам матрицы достаточно большое положительное числоМ; при этом цена игры увеличится наМ, а оптимальные стратегии не изменятся.

Тогда V>0и, разделив неравенства (4) наV, получим

![]() (5)

(5)

где

![]()

Так как

![]() ,

то

,

то![]() .

.

Гарантированный

проигрыш игрока А-Vнужно

минимизировать, т.е.![]() - максимизировать.

- максимизировать.

Итак, мы доказали,

что задача нахождения оптимальной

стратегии игрока Асводится к

задаче линейного программирования (2)

сmпеременными![]() иnограничениями. Зная оптимальные

значения

иnограничениями. Зная оптимальные

значения![]() ,

оптимальную стратегиюpи цену

игрыVможно найти по формулам (3)

.

,

оптимальную стратегиюpи цену

игрыVможно найти по формулам (3)

.

Аналогично доказывается, что задача нахождения оптимальной стратегии игрока Бсводится к задаче линейного программирования (2) .

Итак, вместо решения матричной игры можно решать эквивалентную ей пару задач линейного программирования.

Справедливо и обратное утверждение: для любой задачи линейного программированияможет быть построена эквивалентная ей задача теории игр.