Определение затрат на строительство

Затраты по проекту рассчитаны в разделе 4.1 «Проектно-сметная документация». Таким образом, в этой части расчета необходимо просто указать полученную ранее величину.

Определение потенциального валового дохода

Доход от функционирования бизнес-центра в данном случае складывается из двух составляющих:

Доход сдачи в аренду офисных помещений;

Доход от подземного паркинга;

Определение ставок аренды за офисные помещения

Потенциальный валовой доход рассчитывается как произведение арендной площади здания и рыночной арендной ставки за 1 кв.м.

В качестве единиц сравнения были использованы ставки аренды за 1 кв. м арендопригодной площади объекта в месяц без учета НДС и КУ.

Данные об отобранных объектах-аналогах приводятся в Приложении 2 (источник информации: «Бюллетень недвижимости и данные сайтов www.arendator.ruиwww.rent.ru).

Далее необходимо выполнить расчет ставки аренной платы от сдачи офисных помещений Пример расчета ставки аренды для оцениваемого объекта приведен в табл. 5.12.

Таким образом, рыночная арендная ставка для офисных помещений, определенная на основе сравнительного подхода, составила без учета НДС и КУ: 43 у.е./кв. м. в месяц или 514 у.е. /кв. м в год.

Определение ставок аренды за машино-место в паркинге

Описание характеристик объектов-аналогов, а также расчет ставки аренной платы от сдачи машино-мест в паркинге или от прочих функциональных зон объекта оценки производится аналогично определению арендных ставок для офисных помещений бизнес-центра.

Таким образом, рыночная арендная ставка одного машино-места в подземном паркинге бизнес-центра, определенная на основе сравнительного подхода, составила без учета НДС: 170 у.е./м/место в месяц или 2 040 у.е. /м/место в год.

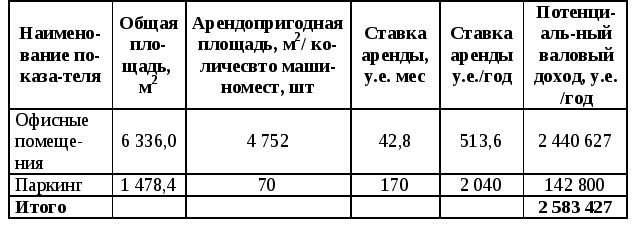

Определение потенциального валового дохода

Как уже было сказано выше, доход от функционирования бизнес-центра включает в себя доход от сдачи офисных помещений бизнес-центра и от сдачи машино-мест в паркинге. Далее в таблице 5.14 приведен расчет итоговой величины потенциального валового дохода.

Таблица 5.14

Расчет величины потенциального валового дохода

Арендопригодная площадь бизнес-центра рассчитывается на основании данных об общей площади с помощью коэффициента полезных площадей. Типичное соотношение полезных и общих площадей для бизнес-центра зависит от класса бизнес-центра. Величина коэффициента полезных площадей рассчитана на основании данных об общей и полезной площадях бизнес-центров аналогичного уровня и составила 75%.

В табл. 5.15 приведен расчет коэффициента полезных площадей.

Таблица 5.15

Расчет коэффициента полезных площадей

Определение эффективного валового дохода

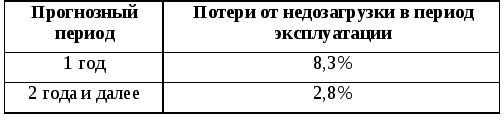

Рассчитанная выше величина потенциального валового дохода не учитывает потери, возникающие при сборе арендной платы (неплатежи), а также по причине неполной заполняемости объекта (недозагрузка объекта).

Согласно аналитическим данным агентств недвижимости, потери на незанятость для объекта оценки (в течение типичного года эксплуатации) будут выглядеть следующим образом (табл. 5.16):

Таблица 5.16

Расчет величины потерь от недозагрузки

Величины потерь в первый год эксплуатации обусловлены сложностями с поиском надежных арендаторов, а затем временными потерями на период ведения переговоров, заключение и оформление договоров аренды (первый месяц будет потрачен на поиск клиентов и заключение договоров (1/12).

Дальнейшие потери от вакансий и неплатежей были рассчитаны из предположения, что смена арендаторов происходит один раз в 3 года и на поиск новых и заключение нового договора аренды потребуется 1 месяц (1/(123) = 2,8%).

Величина потерь, обусловленная неплатежами, зависит от многих факторов. Так в период экономического кризиса величина неплатежей по договорам аренды бизнес-центров существенно увеличилась, что обусловлено снижением платежеспособности арендаторов. В данной работе величина потерь из-за неплатежей принята равной 5 % на основании данных обзора рынка недвижимости.

Таким образом, величина эффективного валового дохода равна потенциальному валовому доходу за вычетом потерь от неплатежей и недозагрузки объекта.