Операционные расходы

Операционные расходы это периодические расходы, которые производятся для обеспечения нормального функционирования объекта недвижимости.

Вследствие того, что в соответствии с вариантом наилучшего и оптимального использования предполагается сдача оцениваемых площадей в аренду, часть операционных расходов ляжет на плечи арендатора. В настоящем отчете будет вестись речь только о тех расходах, которые должен будет нести собственник оцениваемого здания.

Операционные расходы можно разделить на три основные группы:

постоянные расходы;

переменные расходы;

резерв на замещение.

Постоянные расходы

К этой статье расходов относятся налог на имущество, страховые платежи, а также платежи за земельный участок.

Налогом на имущество облагаются недвижимость и капитальные затраты согласно части II Налогового кодекса РФ. Ставка налога равна 2,2% от среднегодовой балансовой стоимости улучшений Vbal. Балансовая стоимость рассчитывается по формуле:

Vbal = (Vbal1/2 + Vbal2+ Vbal3+Vbal4/2)/3, (5.11)

где:

Vbal – остаточная стоимость на первое число первого месяца первого квартала,

Vbal2 – остаточная стоимость на первое число первого месяца второго квартала первого года.

Учитывая, что оплата налога на имущество начисляется ежеквартально, рассчитаем величину налога на имущество за первый год эксплуатации объекта.

Балансовая стоимость объекта определяется как разность стоимости воспроизводства объекта и величины потери стоимости объекта из-за физического износа по норме амортизации. Размер амортизации определяется на основании Постановления Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы». Исследуемый объект относится к 9-ой группе (свыше 30 лет).

Налог на имущество за первый год эксплуатации объекта посчитан в табл. 5.17.

Таблица 5.17

Расчет налога на улучшения в первый год эксплуатации объекта

17 987 у.е. = 10 792 424 у.е. 2,0 % (1/50 лет)/12 величина ежемесячных амортизационных отчислений;

59 210 у.е. = (10 792 424/2 + 10 774 436 + 10 756 449 + 10 738 461/2)/3 2,2% / 4 налог на имущество за первый квартал первого года;

59 062 у.е. = (ОС1/2+ОС2+…+ОС6+ОС7/2)/6 2,2% / 4 налог на имущество за второй квартал первого года;

235 949 у.е. налог на имущество за первый год эксплуатации объекта;

годовая амортизация составила 215 848 у.е.

Расчет амортизации для второго года эксплуатации объекта и далее производится аналогично.

Страховые платежи

В состав ОР включаются денежная сумма, называемая страховой премией. Величина страховой премии задается страховым тарифом, выраженным в процентах от страховой суммы.

Страховые тарифы для зданий и сооружения составляют порядка 0,20,4% от страховой суммы, на отделку и декор – 0,41,2%.

Согласно ст. 947 ГК РФ, размер страховой суммы не может быть больше действительной стоимости объекта (стоимости строительства точной копии объекта с учетом износа стоимости воспроизводства).

Определим размер страховой премии для нашего объекта.

Страховая сумма для первого года эксплуатации объекта равна действительной стоимости объекта и составляет 10 792 424 у.е. Ежегодная страховая премия составляет 0,2% от страховой суммы: 10 792 424 0,2% = 21 585 у.е.

Эта сумма меньше предельного уровня затрат на страхование, относимых к себестоимости (до 1% от выручки). Так величина эффективного валового дохода за первый год эксплуатации составила 2 249 735 у.е. Отсюда предельный уровень затрат составляет 2 249 735 0,01 = 22 497 у.е.

Так как страховая премия (21 585 у.е.) меньше предельного уровня затрат (22 497 у.е.), то величину страховой премии в 0,2 % от страховой суммы считаем приемлемой.

Платежи за земельный участок

Состав отчислений за земельный участок зависит от того, какие права оформлены на земельный участок. Так, если на земельный участок оформлено право собственности, то собственник несет затраты на уплату налога на рассматриваемый участок. Если участок находится в аренде, то расходы определяются величиной арендной платы за земельный участок. Причем, если арендуемый участок находится в государственной собственности, условия договора аренды регулируются соответствующими правовыми актами. Так, например, размер арендной платы за земельные участки, находящиеся в собственности Санкт-Петербурга, определяется согласно Постановления Правительства Санкт-Петербурга № 1561 от 14 сентября 2004 года «О методиках определения арендной платы за земельные участки» (с изменениями на 3 июля 2008 г.), в соответствии с Законом Санкт-Петербурга от 25.11.2009 г. № 605-104 «О бюджете Санкт-Петербурга на 2010 год и на плановый период 2011 и 2012 годов» и проч.

Если же собственником арендуемого участка является физическое или юридическое лицо, то размер и условия платежей определяются условиями договора на аренду.

В нашем случае считаем, что на земельный участок оформлено право собственности. Далее приведен расчет величины налога на рассматриваемый земельный участок.

Земельный налог устанавливается Налоговым кодексом Российской Федерации и Законом Санкт-Петербурга от 28 ноября 2005 г. № 611-86 "О земельном налоге в Санкт-Петербурге и о внесении дополнения в Закон Санкт-Петербурга "О налоговых льготах"(в ред. от 01.01.2008 г.)

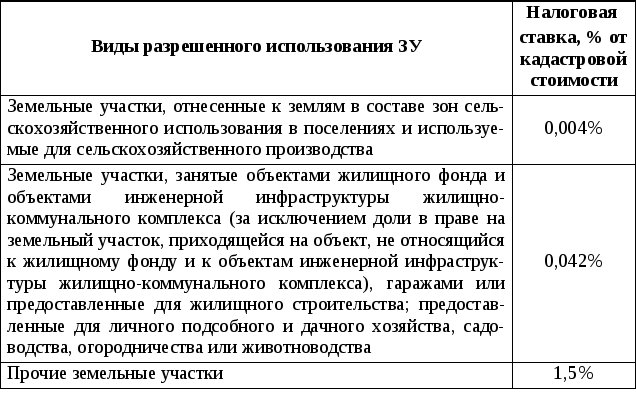

Налоговая ставка определяется в зависимости от вида разрешенного использования земельного участка (табл. 5.18).

Таблица 5.18

Определение налоговой ставки

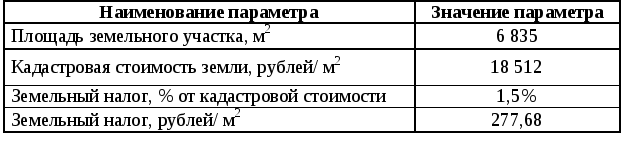

Величина кадастровой стоимости для рассматриваемого земельного участка определена с помощью данных сайта Комитета по земельным ресурсам и землеустройству (www.kzr.spb.ru). Результаты расчета сведены в табл. 5.19.

Таблица 5.19

Расчет размера налога за земельный участок

Так, для объектов офисного назначения величина кадастровой стоимости земли составляет 18 512 р/ м2.

Тогда удельная величина земельного налога составит: 18 512 р/ м2 1,5% = 277,68 р/ м2.

Величина налога за земельный участок площадью 6 835 м2 составит: 6 835 277,68 = 1 897 943 р. (или 76 157 у.е.6)

Переменные расходы и резерв на замещение

К переменным относятся расходы, которые связаны со степенью занятости площадей объекта и уровнем предоставляемых услуг. При проведении расчетов предполагается, что коммунальные услуги будут оплачиваться арендаторами дополнительно к арендной плате.

Таким образом, в настоящей оценке были учтены следующие расходы собственника, связанные с эксплуатацией объекта:

затраты на управление объектом;

расходы на рекламу и маркетинг.

Суммарные переменные операционные расходы были приняты на уровне 9 % от эффективного валового дохода.