зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfПодаток на доходи фізичних осіб – податок, що встановлюється на території України, який стягується з доходів громадян - резидентів і не резидентів, які одержують такі доходи з джерел, які походять з території України.

Його частка у державному бюджеті прямо залежить від рівня розвитку економіки. Це один з найпоширеніших у світовій практиці податок, який сплачується з особистих доходів населення. У розвинених країнах він становить значну частину доходів держави [1].

Платниками податку є:

-фізична особа - резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

-фізична особа - нерезидент, яка отримує доходи з джерела їх походження в Україні;

-податковий агент.

Об'єктом оподаткування резидента є:

-загальний місячний (річний) оподатковуваний дохід;

-доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання);

-іноземні доходи - доходи (прибуток), отримані з джерел за межами України [4].

Об'єктом оподаткування нерезидента є:

-загальний місячний (річний) оподатковуваний дохід з джерела його походження в Україні;

-доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання).

Базою оподаткування є загальний оподатковуваний дохід, з урахуванням особливостей, визначених розділом ІV ПКУ.

Ставка ПДФО залежить як від виду доходу так і розміру доходу.

Ставка податку становить 15 відсотків бази оподаткування щодо доходів, нарахованих (виплачених, наданих) (крім випадків, визначених у пунктах 167.2 - 167.6 ПКО) у тому числі, але не виключно у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв'язку

зтрудовими відносинами та за цивільно-правовими договорами, якщо база оподаткування для місячного оподатковуваного доходу не перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (далі у цьому пункті мінімальна заробітна плата).

Надзвичайно важливим є арифметичний перерахунок сум податку з доходів фізичних осіб за кожним окремим працівником, та по підприємству в цілому.

Обов`язково звертається увага на те, що податок з доходів фізичних осіб нараховується на суму за вирахуванням податкової соціальної пільги, утримань до фонду загальнообов'язкового державного страхування [3].

131

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги:

-у розмірі, що дорівнює 100 відсоткам розміру прожиткового мінімуму для працездатної особи, встановленому законом на 1 січня звітного року, - для будь-якого платника податку;

-у розмірі, що дорівнює 150 відсоткам суми пільги;

-у розмірі, що дорівнює 200 відсоткам суми пільги.

Обов‗язково перевіряються дати сплати ПДФО. За умов виплати:

-авансу (грошові кошти отримані з банку до каси підприємства або перераховані на картковий рахунок фізичної особи) - одночасно з отриманням (перерахуванням) грошових коштів на виплату авансу (п.п. 168.1.2 ПКУ);

-авансу (виплата з виручки підприємства або в натуральній формі) - протягом банківського дня, наступного за днем нарахування (виплати,

надання) (п.п. 168.1.4 ПКУ);

-заробітної плати (грошові кошти отримані з банку до каси підприємства або перераховані на картковий рахунок фізичної особи)

-одночасно з отриманням (перерахуванням) грошових коштів (п.п. 168.1.2 ПКУ);

-заробітної плати (виплата з виручки підприємства або в натуральній формі) [2].

Основні чинники, які позитивно впливають на надходження податку на доходи фізичних осіб:

-зростання номінального ВВП;

-зростання витрат на оплату праці;

-легалізація виплати заробітної плати;

-позитивні тенденції до зростання доходів низькооплачуваних верств населення через державне підвищення мінімальних соціальних гарантій;

-зростання змішаних доходів домашніх господарств за рахунок індивідуальної підприємницької діяльності.

Є 2 типи оподаткування: з фіксованою ставкою і з прогресивною шкалою.

Прогресивна шкала оподаткування передбачає зростання виплат при збільшенні доходів. З точки зору соціальної справедливості має право на життя, оскільки перешкоджає розшаруванню суспільства. Такий тип оподаткування у багатьох країнах Європи, у тому числі і в Україні. У 2015 році згідно з пунктом 167.1ПК ставка податку на доходи фізичних осіб складає 20%, якщо доход перевищує 10 мінімальних заробітних плат, тобто 12180 гривен в місяць. Якщо менше – ставка 15%.

Отже, замість ставки ПДФО 17% — з нового року застосовують ставку 20%, пільгову ставку ПДФО в розмірі 10% для зарплати шахтарів скасували, пасивні доходи, у тому числі проценти, роялті та дивіденди (окрім тих дивідендів, що виплачують підприємства — платники податку на прибуток)

132

оподатковуються за ставкою 20%, пенсії, які у 2015 році перевищують 3654 грн обкладають ПДФО за ставкою 15% (20%), виграші від азартної гри з нового року також обкладаються ПДФО за спеціальною ставкою — 30%.

Список використаних джерел:

1.Чібічян А.Г. Податок на доходи фізичних осіб: історія виникнення, порядок сплати, податкові пільги/А.Г Чібічян. – // Наукові праці. – 2010– Вип. ғ32.С.

2.Податковий кодекс України (ғ 1668-VII від 02.09.2014) [Електронний ресурс]. – Режим доступу: http://sta-sumy.gov.ua/nk/

3.Швабій К., Податки з доходу фізичних осіб: проблеми і перспективи. / К. Швабій // Вісник податкової служби України. – 2012. – ғ6. – С. 33-35.

Алла Дозорець Науковий керівник: Майстер Л.А., асистент

Вінницький торговельно-економічний інститут КНТЕУ

РОЗРАХУНКИ ЗА ВИПЛАТАМИ З ПРАЦІВНИКАМИ, ЇХ СУТЬ ТА ОСОБЛИВОСТІ

Облік виплат працівникам займає одне з центральних місць у системі бухгалтерського обліку, тому що є невід‘ємною частиною діяльності будьякої організації. Саме праця є одним з найважливіших елементів витрат виробництва та обігу. Виплати є основним джерелом прибутків робітників компанії, ї за їх допомогою здійснюється контроль за мірою праці та споживання, вони використовуються як найдієвіший важіль управління економікою.

В умовах сучасного ринкового механізму через формування сукупного попиту виплати працівникам забезпечують не лише основи відтворення робочої сили, вони стають дедалі вагомішим чинником відтворення суспільного виробництва.

Саме тому удосконалення організації обліку розрахунків за виплатами працівникам є актуальною проблемою сьогодення.

Вагомий внесок у розвиток обліку розрахунків за виплатами працівникам зробили такі вчені, як: Горєлкін В.Г., Лозовський М.В., Фаріон І.Д., Швець В.Г, Пушкар М.С., Нападовська Л.В., Волошина О.В, Галузевський Г., Бутинець Ф.Ф., Лишиленко О.В., Малькова Т.Н. та ін..

Виплати працівникам були, є і ще тривалий час будуть важливим якісним показником економічного господарювання. Розмір виплат залежить безпосередньо від ефективності виробництва, продуктивності праці, конкурентоспроможності продукції, і є не лише індикатором, що визначає загальний життєвий рівень працівників, бо від їх стану та форм реалізації, частки у валовому національному продукті багато в чому залежать можливості розвитку економіки взагалі [5, с.47].

Відповідно до М(С)БО 19, виплати працівникам – це всі форми компенсації, які працедавець надає працівникам в обмін на їхні послуги

133

підприємству. При цьому працівник може надавати послуги підприємству на основі повного або неповного робочого дня, постійної або періодичної зайнятості та на тимчасовій основі.

Виплати працівникам поділяються на чотири категорії: короткострокові виплати; виплати по закінченні трудової діяльності;

інші довгострокові виплати працівникам; виплати при звільненні [1].

У вітчизняний бухгалтерській практиці для оцінки розміру виплат працівникам застосовується показник фонду оплати праці, що складається з:

фонду основної заробітної плати;

фонду додаткової заробітної плати;

інших заохочувальних та компенсаційних виплат [2].

Основна заробітна плата — це винагорода за виконану роботу відповідно до установлених норм праці (норми часу, виробітку, обслуговування, посадові обов‘язки). Вона встановлюється у вигляді тарифних ставок (окладів) і підрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати (за сумісництво професій, роботу в понаднормовий час, роботу в святкові і неробочі дні, роботу в нічний час), надбавки, гарантійні і компенсаційна виплати, передбачені чинним законодавством, премії, пов‘язані з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за весь рік, премії за спеціальними системами і положеннями, компенсації та інші грошові і матеріальні виплати, які не передбачені чинним законодавством, або які провадяться понад встановлені зазначеними актами норми [4].

Сутність та значення будь-яка економічна категорія розкриває через свої функції. Якщо ж говорити про заробітну плату, то суспільством на неї покладено визначні функції, щодо розвитку та вдосконалення робочої сили людини – відтворювальну, стимулюючу та регулюючу.

Форми та системи оплати праці визначають порядок нарахування і виплати заробітної плати, встановлюють тісний зв‘язок заробітку працівників з кількісними та якісними результатами їхньої праці. Відомі й широко випробувані світовою практикою дві форми заробітної плати: погодинна й відрядна.

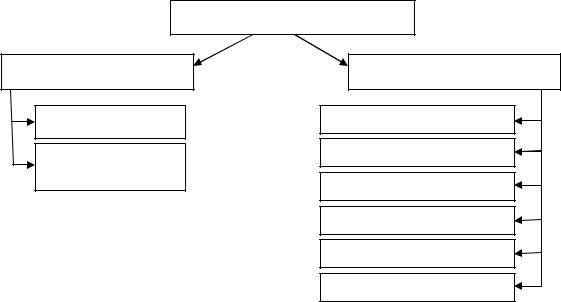

Бутинець Ф.Ф. розподілив форми оплати праці на погодинну та відрядну форми, при чому він також систематизував різні системи відрядної форми і зазначив належними до неї такі, як: пряма відрядна, прогресивно-відрядна, акордна, відрядно-преміальна, акордно-преміальна , а також додав бригадну, що наведено на рис.1.

134

Погодинна заробітна плата — форма оплати праці, коли обсяг виконаної роботи не піддається обліку та нарахуванню. Відомі дві форми погодинна оплати праці — проста погодинна та погодинно-преміальна.

При простій погодинній оплаті праці заробітна плата працівника має пряму залежність від встановленого для відповідного виду праці тарифної ставки та кількості відпрацьованого робочого часу. Застосування погодиннопреміальної оплати праці передбачає отримання працівником окрім тарифного заробітку премії за досягнення кращих результатів.

Щодо відрядно-прогресивної системи, то при перевиконанні завдання понад установлену норму, на підприємстві можуть використовуватися прогресивно зростаючі розцінки.

Форми оплати праці

Погодинна форма

Погодинна

Преміальнопогодинна

Відрядна форма

Пряма відрядна

Відрядно-преміальна

Відрядно-прогресивна

Акордна

Акордно-преміальна

Бригадна

Рис. 1. Форми та системи оплати праці [4, с.498].

Отже, облік виплат працівникам є дуже багатогранним процесом, що зародився ще в давні часи і знаходиться весь час у процесі розвитку. Заробітна плата як економічна категорія належить до числа найскладніших категорії, тому що вона є основним джерелом грошових доходів працівників і її величина здебільшого характеризує рівень добробуту всіх членів суспільства та спонукає працівників підвищувати ефективність виробництва, а отже, безпосередньо впливає на темпи й масштаби економічного розвитку країни.

Список використаних джерел:

1.Міжнародний стандарт бухгалтерського обліку 19 «Виплати працівникам»: Наказ Міністерства фінансів України від 01.01.2012 р.

2.Про затвердження Інструкції зі статистики заробітної плати: Наказ Державного комітету статистики України від 13.01.2004 р. ғ5

3.Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів / За ред. проф. Ф.Ф. Бутинця. – 7-ме вид., доп. і перероб. – Житомир: ПП «Рута»,

2011. – 832 с.

135

4.Мочерний С.В. Економічний словник – довідник: за ред. док. екон. наук. проф. С.В. Мочерного / Худож. оформ. В.М. Штогрина. – К. Феміна,

1995. – 368 с.

5.Соломченко Д. Організація обліку розрахунків з оплати праці на підприємствві / Д. Соломченко // Вісник Київського інституту бізнесу та технологій. – 2010. – ғ 1. – С. 46–50.

Оксана Дудник Науковий керівник: Денисюк О.М., д. е. н., професор

Вінницький торговельно-економічний інститут КНТЕУ

ОСОБЛИВОСТІ ФІНАНСОВОГО КОНТРОЛЮ БЮДЖЕТНИХ АСИГНУВАНЬ В ПЕРІОД ЕКОНОМІЧНОЇ НЕСТАБІЛЬНОСТІ

Особливе значення контроль фінансування бюджетних установ набув в даний історичний момент – в період світової фінансової кризи та політичної нестабільності в країні. В період політичної та фінансової нестабільності, підвищеної загрози дефолту країни контроль за розподілом та витрачанням державних коштів має першочергове значення в процесі зменшення витрат в державному секторі, зменшення нецільового використання коштів бюджетними установами.

Контроль фінансування бюджетної установи - об'єктивна оцінка необхідності фінансування, дотримання цілей фінансування, визначення досягнутих результатів, виявлення резервів зростання обсягу фінансування, а також розробка організаційно-економічних заходів щодо підвищення ефективності використання бюджетних ресурсів. До основних завдань, послідовна реалізація яких сприяє досягненню мети, належать: визначення необхідності фінансування за напрямками, оцінка дотримання нормативів та напрямків фінансування; аналіз динаміки обсягу фінансування в цілому та за видами; оцінка відповідності використання коштів поставленим цілям; оцінка забезпеченості установи бюджетними ресурсами[2].

Бюджетний кодекс України встановлює, що оцінка ефективності використання бюджетних коштів здійснюються в Україні на всіх стадіях бюджетного процесу[1].

Бюджетне фінансування – це безповоротне, безвідплатне виділення коштів з бюджету, яке забезпечує процес розширеного відтворення, утримання соціальної сфери, обороноздатності та апарату управління держави.[1]

У 2014 році Урядом було прийнято достатньо нормативно-правових актів, які направлені на економію бюджетних коштів – Постанова Кабінету Міністрів України «Про економію державних коштів та недопущення втрат бюджету», Розпорядження «Про затвердження заходів щодо економного та раціонального використання державних коштів, передбачених Законом України «Про державний бюджет на 2014 рік»» , обмежені напрями та умови

136

їхнього використання, що у свою чергу вимагає проведення детального аналізу їх витрачання, жорсткий контроль за дотриманням чинного законодавства України.

Таким чином, виникаюь нові тонкощі, на які повинен звернути увагу інспектор в ході здійснення своєї діяльності. Так як контроль за бюджетними асигнуваннями здійснюється через дослідження видатків на які вони спрямовані, то необхідно звернути увагу як на можливість бюджетною установою забезпечити дані видатки, наприклад премії до заробітної плати, так і на доцільність їх здійснення.

У Додатку до Постанови Кабінету Міністрів ғ65 від 1 березня 2015 року вказані основні заходи щодо економного та раціонального використання державних коштів, передбачених для утримання органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету.

Розглянемо основні моменти даної Постанови[3]:

-Установлення та здійснення нарахування підвищень до посадових окладів (ставок), надбавок, доплат, допомог, винагород, премій, інших заохочувальних виплат працівникам виключно в межах фонду оплати праці, затвердженого в загальному та спеціальному фондах бюджету, або власних доходів, отриманих від провадження господарської діяльності.

-Обмеження максимального розміру місячної заробітної плати (грошового забезпечення) керівних працівників органів державної влади та інших державних органів, утворених органами державної влади та органами місцевого самоврядування підприємств, установ та організацій 15 розмірами мінімальної заробітної плати.

-Розроблення та затвердження щороку планів заходів з енергозбереження із забезпеченням зменшення витрат на оплату комунальних послуг та енергоносіїв.

-Припинення використання бюджетних коштів (крім коштів спеціального фонду державного бюджету, отриманих як гранти, міжнародна технічна допомога, благодійні внески) для проведення заходів з відзначення пам‘ятних та історичних дат, ювілеїв підприємств, установ та організацій, а також ювілеїв і вшанування пам‘яті видатних осіб та інших подій друкування продукції, не пов‘язаної з виконанням завдань і функцій органів державної влади та інших державних органів.

Отже, ми можемо дійти висновку, що в період економічної кризи та політичної нестабільності бюджетні установи поставлені у більш жорсткі умови щодо забезпечення своєї діяльності. Діє ряд нормативно-правових актів, які встановлюють певні ліміти для використання бюджетних коштів, на що потрібно звертати особливу увагу в процесі здійснення перевірки фінансово-господарської діяльності бюджетних установ.

Список використаних джерел:

1. Бюджетний кодекс України від 21.06.2001 ғ2542-ІІІ (зі змінами та доповненнями)

137

2.Кравченко О. В. Доходи і видатки бюджетних установ у вітчизняній та міжнародній обліковій практиці / О. В. Кравченко // Вісник Житомирського державного технологічного університету : Серія: економічні науки. – ғ 4 (50). – 2009. – С. 67–70.

3.Про економію державних коштів та недопущення втрат бюджету: Постанова Кабінету Міністрів України від 01.03.2014року ғ65 (зі змінами та доповненнями).

Альона Дуднік Науковий керівник: Волинець О.О., к.е.н., доц.

Вінницький торговельно-економічний інститут КНТЕУ

ВИЗНАЧЕННЯ ЕКОНОМІЧНОЇ СУТНОСТІ ОПЕРАЦІЙНИХ ВИТРАТ

Діяльність будь-якого торговельного підприємства завжди пов‘язана з певними витратами матеріальних, трудових, інформаційних, грошових та інших ресурсів на виготовлення, зберігання, транспортування, сортування, пакування, фасування та реалізацію товарів. Сукупність всіх цих витрат і складає поточні витрати підприємства.

Необхідність дослідження витрат є актуальним питанням в сучасних умовах господарювання. Пошук шляхів зниження витрат слід розглядати як фактор підвищення прибутковості й ефективності роботи підприємств, забезпечення їх стабільності в ринковому середовищі, розширення можливостей внутрішньовиробничої реструктуризації відповідно до змін кон‘юнктури ринків [2, c. 98].

Питанням визначення економічної сутності операційних витрат займалися такі науковці як Є.В. Мних, І.А. Бланк, Л. Столяр, Т.О. Адаменко, Г.В. Осовська, О.О. Юшкевич, Й.С. Завадський.

Національний стандарт бухгалтерського обліку П(С)БО 16 визначає витрати як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов‘язань, які призводять до зменшення власного капіталу (за винятком зменшення власного капіталу за рахунок його вилучення або розподілу власниками) [1].

Згідно п.5-8 П(С)БО 16 ―Витрати‖ витрати визнаються за наступних умов:

1.Зменшення активів або збільшення зобов‘язань, які призводять до зменшення власного капіталу підприємства.

2.Визнання на основі систематичного і раціонального розподілу економічних вигод, які забезпечує актив протягом декількох звітних періодів. Приклад: нарахування амортизації основних засобів, нематеріальних активів.

3.Негайне визнання, якщо економічні вигоди не відповідають або перестають відповідати критеріям активів підприємства. Приклад: уцінка запасів, створення резерву сумнівних боргів.

4.Можлива достовірна оцінка суми витрат.

138

Не визнаються витратами:

платежі згідно з договорами комісії, агентськими угодами та іншими подібними договорами на користь комітента, принципала та ін.;

платежі згідно з договорами комісії, агентськими угодами та іншими подібними договорами на користь комітента, принципала та ін.;

попередня (авансова) оплата запасів, робіт, послуг; погашення одержаних позик;

інші зменшення активів чи збільшення зобов'язань, що не відповідають ознакам, властивим витратам;

витрати, які відображаються зменшенням власного капіталу. Витрати – це грошова форма витрачених за певний період задіяних

витрати, які відображаються зменшенням власного капіталу. Витрати – це грошова форма витрачених за певний період задіяних

чинників виробництва, необхідних для здійснення підприємництвом своєї виробничої і реалізаційної діяльності.

На думку, Бланка І. А. «операційні витрати – це виражені у вартісній формі витрати матеріальних, трудових, не матеріальних та фінансових ресурсів на здійснення операційної діяльності підприємства».

Столяр Л. розглядає операційні витрати, як зменшення активів (грошових коштів, іншого майна) і (та) виникнення зобов‘язань у звітному періоді в результаті господарської діяльності підприємства, що призводить до зменшення економічних вигод та зменшення власного капіталу.

Філіп Л. визначає операційні витрати, як виражену в грошовому вимірнику суму спожитих в процесі господарської діяльності економічних ресурсів підприємства або збільшення його зобов‘язань.

За переконанням Ільченка Л. «операційні витрати – це сума вартостей використаних ресурсів, що зменшує суму отриманого від реалізації продукції доходу, а отже, і розмір власного капіталу».

Заслуговує на увагу думка Цал-Цалко Ю. С.: Операційними витратами визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені [3, с. 86].

Більшість науковців у літературних джерелах до складу операційних витрат відносять:

собівартості реалізованої продукції (товарів, робіт, послуг) адміністративних витрат; витрат на збут; інших операційних витрати;

Собівартість реалізованої продукції (робіт, послуг) складається з:

виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

нерозподілених постійних загальновиробничих витрат; наднормативних виробничих витрат.

Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

139

Адміністративні витрати включають в себе: загальні корпоративні витрати;

витрати на відрядження та утримання апарату управління підприємством;

винагороди за професійні послуги; витрати на зв‘язок; витрати на оплату праці; інші.

Витрати на збут складаються з:

на пакувальні матеріали для товарів на складах; на ремонт тари; оплати праці та комісійні винагороди продавцям; витрати на рекламу; інше.

До інших операційних витрат входять: втрати від операційної курсової різниці; втрати від знецінення запасів; нестачі й втрати від псування цінностей;

безнадійна дебіторська заборгованість;

інше [4, с. 460].

Таким чином, витрати являють собою найважливішу економічну категорію діяльності підприємства, що відіграють ключову роль в формуванні як собівартості продукції так і рівня прибутковості та дозволяють забезпечити підвищення ефективностідіяльності. Чітке визначення операційних витрат і розумна їх класифікація підвищують ефективність обліку, підсилюють його аналітичність й можливості виявлення резервів підвищення результативності виробничої і комерційної діяльності.

Список використаних джерел:

1.Про затвердження Положення (стандарту) бухгалтерського обліку 16 «Витрати» [Електронний ресурс]: Наказ Міністерства Фінансів України від 31 грудня 1999р. ғ318. – Режим доступу: http:// zakon.rada. gov.ua. -

Законодавство України

2.Варчук, О. Проблеми визначення поняття ―витрати‖ / О. Варчук //

Галиц. екон. вісн. — 2012. — ғ 6(39). — С. 98 — 103.

3.Турило, А.М. Уточнення сутності поняття ―витрати‖ і їхньої економічної оцінки / А.М. Турило, Ю.Б. Кравчук, Н.М. Цуцурук // Актуальні проблеми економіки. — 2013. — ғ 11. — С. 85 — 88.

4.Гончаренко, І.А. Сутність та класифікація витрат підприємства / І.А. Гончаренко, В.Л. Пластун // Молодіжний наук. вісн. УАБС НБУ. Серія: Економічні науки. — 2013. — ғ 4. — С. 458 — 469

140