levkovich_o_a_burceva_i_n_buhgalterskiy_uchet

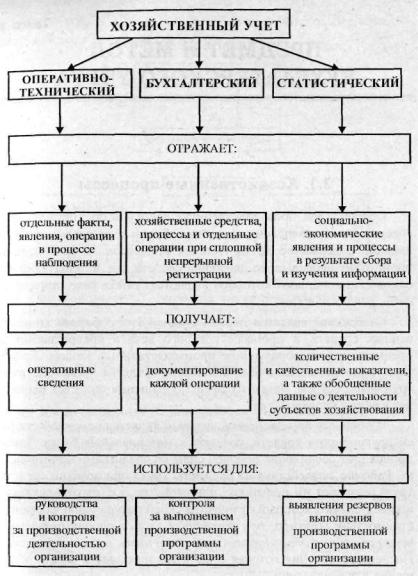

.pdfРис 1.3. Использование учетных измерителей

12

Рис 1.4. Сущность и функции хозяйственного учета

13

Тема 2

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

2.1. Хозяйственные процессы

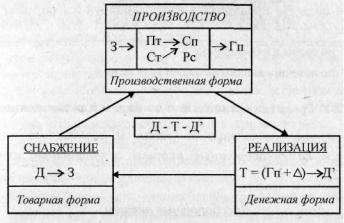

Осуществляя производственную деятельность, организации совершают многочисленные и разнообразные операции, состав ляющие содержание хозяйственных процессов. В организации происходит непрерывное движение средств, т.е. их кругооборот, основными стадиями которого являются: снабжение, производ ство, реализация (рис. 2.1).

Снабжение является первой стадией кругооборота хозяйст венных средств, в процессе которого деньги превращаются в предметы труда, образующие производственные запасы. Кроме того, приобретаются или пополняются средства производства и трудовые ресурсы. Затем из сферы обращения средства перехо дят в сферу производства.

Впроцессе производства, который является основной стади ей кругооборота средств, создаются материальные блага. Здесь происходит соединение рабочей силы со средствами производст ва. Рабочие, воздействуя на предметы труда при помощи средств труда, придают им новый вид или свойство, т.е. изготавливается новый продукт, который отличается своей натуральной формой и стоимостью. (Пример: при обработке хлопка рабочими с помо щью различного оборудования получают нить, а затем и ткань.)

-После изготовления готовая продукция попадает в сферу обра щения для реализации.

Впроцессе реализации, заключительной стадии кругооборота средств, готовая продукция покидает сферу производства и вновь поступает в сферу обращения. Произведенная продукция реали-

14

зуется и принимает вновь денежную форму, что создает возмож ность для возобновления кругооборота.

где Д - денежные средства; 3 - запасы производства; Пт - предметы труда; Ст - сред ства труда; Сп (Пт + Ст) - средства производства; Рс - рабочая сила; Гп - готовая продук ция по себестоимости; Т - готовая продукция по цене реализации (товар); Д - прибыль от реализации; Д' - денежные средства в возросшей сумме.

Рис 2.1. Кругооборот средств организации

Все процессы: снабжение, производство, реализация - состо ят из многочисленных хозяйственных операций. Так, процесс снабжения организации материалами состоит из следующих опе раций/ заключение договоров с поставщиками, оплата поставщи ку стоимости материалов и непосредственное поступление мате риалов в организации. Процесс производства состоит из опера ций по расходованию материалов, начислению заработной платы рабочим, начислению амортизации средств труда в связи с их износом и др. Реализация продукции включает в себя сложное сочетание операций по складскому хранению, транспортировке продукции потребителю и расчетам с ним.

Таким образом, операции представляют собой составные части хозяйственных процессов, в результате которых происхо дит движение хозяйственных средств.

15

2.2. Хозяйственные средства

Все средства предприятия классифицируются по двум при знакам:

•по видам и размещению;

•по источникам образования и назначению.

2.2.1.Средства организации по видам и размещению

Средства организации по видам и размещению подраз деляются на внеоборотные активы и оборотные активы

(рис. 2.2).

Внеоборотные активы

Основные средства (здания, сооружения, машины и обору дование и т.д.) действуют и используются в хозяйственной дея тельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно, что позволяет организации включать их стоимость в себестоимость продукции частями в течение нор мативного срока.

Доходные вложения в материальные ценности - вложения в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предос тавляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

Нематериальные активы - объекты долгосрочного пользова ния, имеющие стоимостную оценку, но не имеющие материальновещественной формы (право собственности, ноу-хау и т.д.).

Вложения во внеоборотные активы - это средства организа ции, направленные или вложенные в объекты, которые впослед ствии будут приняты к бухгалтерскому учету в качестве основ ных средств, нематериальных активов, земельных участков.

16

Оборотные активы

Нормируемыми называются оборотные средства, вложен ные в те виды материальных ценностей, которые необходимы организации для выполнения производственной программы (предусматриваются нормы запасов).

Сырье, материалы, топливо, комплектующие изделия, запас ные части представляют собой оборотные средства (предметы труда), которые используются в одном производственном цикле и поэтому полностью переносят свою стоимость на изготовленную продукцию, выполняемые работы или оказываемые услуги.

Незавершенное производство - стоимость продукции, не прошедшей все стадии производственного процесса и не пере данной на склад или не сданной заказчику.

Денежные средства - суммы наличных денежных средств в кассе организации и операционной кассе и денежных средств на расчетном, валютном и специальном счетах в банке, переводы в пути, а также денежные документы (авиабилеты и железнодорож ные билеты, акцизные марки и т.д.).

Финансовые вложения - это инвестиции организации в цен ные бумаги (акции, облигации), в уставные фонды других орга низаций; предоставление займов с целью получения дополни тельных доходов в виде процентов.

Расчеты с дебиторами

Дебиторской задолженностью называются средства в рас четах, т.е. по существу это средства данной организации, вре менно находящиеся у других организаций или лиц, которые по истечении определенного срока подлежат возврату данной орга низации в виде денежных или иных средств. Дебиторами могут быть: покупатели, которые сразу не оплатили отгруженную про дукцию или товар; подотчетные лица, получившие в кассе деньги в виде аванса под отчет; работники организации по предостав ленным им ссудам и займам, по возмещению материального ущерба; учредители, имеющие задолженность по вкладу в устав ной фонд при его формировании.

17

Рис 2.2. Средства организации по видам и размещению

18

2.2.2. Средства организации по источникам образования

Средства организации по источникам образования подраз деляются на капитал и резервы (источники собственных

средств), обязательства (заемные средства) (рис. 2.3).

Капитал и резервы (источники собственных средств)

включают в себя: фонды, резервы, бюджетное и другие виды фи нансирования, нераспределенную прибыль.

Уставный фонд - совокупность в денежном выражении вкладов учредителей в имущество организации при его создании для обеспечения деятельности организации в размерах, опреде ленных учредительными документами.

Резервный фонд - образуется за счет нераспределенной при были организации для покрытия незапланированных расходов, возникших в процессе работы организации.

Добавочный фонд - образуется за счет переоценки в соответ ствии с установленным порядком внеоборотных активов органи зации; эмиссионного дохода акционерного общества при разме щении акций по цене выше номинальной.

Целевое финансирование - поступление средств для осуще ствления мероприятий целевого назначения (вступительные и членские взносы, благотворительная помощь, поступления от вышестоящей организации).

Нераспределенная прибыль (непокрытый убыток) - прибыль (убыток), остающаяся в распоряжении организации после рефор мации баланса по состоянию на 31 декабря.

Резервы предстоящих расходов создаются с целью равно мерного включения некоторых расходов в себестоимость про дукции (на оплату очередных отпусков, ремонт основных средств и т.д.).

19

Рис. 2.3. Средства организации по источникам образования и назначению

Доходы будущих периодов - это доходы, полученные (начис ляемые) в отчетном периоде, но относящиеся к будущим отчет ным периодам (арендная плата, полученная вперед; выручка за перевозки пассажиров по месячным билетам; абонементная плата за пользование средствами связи и др.).

Прибыль (убыток) отчетного года - конечный финансовый результат деятельности организации в отчетном году.

Обязательства (заемные средства):

•краткосрочные кредиты и займы;

•долгосрочные кредиты и займы;

•кредиторская задолженность по расчетам:

•с поставщиками и подрядчиками,

•по оплате труда,

•по налогам и сборам,

•по социальному страхованию и обеспечению,

•с акционерами по выплате дивидендов,

•с разными дебиторами и кредиторами.

Краткосрочные кредиты банков - суммы задолженности пе ред банком по кредитам, полученным на срок менее одного года.

Краткосрочные займы — суммы кредиторской задолженно сти от продажи облигаций и депозитных сертификатов.

Долгосрочные кредиты банков - суммы задолженности по кредитам, полученным на срок более одного года для расширения и развития производства, внедрения новой техники.

Долгосрочные займы - суммы, полученные от выпуска и продажи акций трудового коллектива.

Кредиторская задолженность состоит из задолженности по ставщикам за товары и услуги, покупателям и заказчикам по авансам полученным, а также по доходам учредителям.

Обязательства по распределению состоят из обязательств по оплате труда, по платежам в бюджет и органам социального страхования и обеспечения, перед учредителями по доходам.

ТА