10.2. Методичні засади управління фінансовими інвестиціями.

Близьким до істини можна вважати твердження: „Скільки інвестиційних менеджерів - стільки методик активного управління фінансовими інвестиціями”. Найбільш розповсюдженими підходами в активному управлінні фінансовими інвестиціями можна вважати такі два:

Відбір неправильно оцінених фінансових інструментів.

Спроба точного визначення ринкових тенденцій - зростання або зниження цін.

Методи виявлення ринкових тенденцій і прийняття рішень у часі базуються або на технічному аналізі, або на економічних моделях прогнозування цінової динаміки.

При достатньо високій періодичності здійснення фінансових інвестицій на підприємстві розробляється спеціальна політика такого управління.

Політика управління фінансовими інвестиціями - це частина загальної інвестиційної політики підприємства, що забезпечує вибір найбільш ефективних фінансових інструментів вкладення капіталу і своєчасне його реінвестування.

Актуальною проблемою управління інвестиційним портфелем є визначення функцій такого управління, оптимального варіанту їх взаємодії та послідовності реалізації. Нижче приведена функціональна структура управління інвестиційним портфелем, яка може бути використана при побудові раціональної організаційної структури інституційних інвесторів.

Аналіз

інвестиційного середовища

Розроблення

інвестиційної стратегії

Визначення

кола вибору об’єктів для інвестування

Аналіз

об’єктів інвестування, які потрапили

в коло вибору

Вибір

об’єктів інвестування

Рис. 101 Функціональна структура управління інвестиційним портфелем.

Висвітлює циклічний та неперервний характер управління інвестиційним портфелем, який зумовлює циклічність та неперервність інвестиційних процесів.

10.3. Методичні підходи до оцінки інвестиційних якостей фінансових інструментів фондового ринку України.

Однією із найважливіших задач в процесі здійснення фінансового інвестування у всіх його формах є оцінка інвестиційних якостей окремих фінансових інструментів, що знаходяться в обігу на інвестиційному ринку.

Останнім часом спрямованість фінансових інвестицій в значній мірі зорієнтована на фондові інструменти. Це визначає необхідність більш детальної характеристики фондових інструментів інвестування.

З позиції особливостей притаманних їм інвестиційних якостей фондові інструменти класифікуються по наступними основним ознакам:

Класифікація фондових інструментів по специфіці їх інвестиційних якостей

По

ступеню передбачуваності інвестиційного

прибутку Боргові

ціни Дольові

цінні папери.

По

рівню ризику, пов’язаному з характером

емітента Державні

цінні папери Цінні

папери муніципальних органів Цінні

папери емітовані банками Цінні

папери підприємств Цінні

папери інших емітентів.

По

рівню ризику і ліквідності, пов’язаними

з періодом обігу Короткострокові Довгострокові.

По

рівню ліквідності, пов’язаному з

характером випуску і обігу Іменні

цінні папери Цінні

папери на пред’явника

Оцінку якостей цінних паперів, що знаходяться в обігу на фондовому ринку, потрібно здійснювати диференційовано по окремим видам паперів: акціям, облігаціям, депозитним сертифікатом і т.д.

Інтегральна оцінка інвестиційних якостей акцій здійснюється по наступним основним параметрам:

Характеристика виду акцій по ступеню захищеності розміру дивідендних виплат. (Поділ акцій по характеру зобов’язань емітента на привілейовані і прості має суттєве значення для інвестора з позиції принципової різниці їх інвестиційних якостей).

Оцінка галузі в якій здійснює свою операційну діяльність емітент (див. тему 3).

Оцінка основних показників господарської діяльності і фінансового стану емітента (Залежить від того, пропонують акції вперше, чи вони знаходяться в обігу на фондовому ринку тривалий період. В першому випадку проводяться оцінка інвестиційної привабливості підприємства з використанням системи показників рентабельності, фінансової стійкості, платоспроможності, оборотності активів і капіталу. В другому випадку ця оцінка доповнюється показниками:

а) рівень віддачі акціонерного капіталу;

б) балансова вартість однієї акції;

в) коефіцієнт дивідендних виплат;

г) коефіцієнт забезпеченості привілейованих акцій;

д) коефіцієнт покриття дивідендів по привілейованим акціям.

Всі названі показники характеризують ефективність попередніх випусків акцій підприємства).

Оцінка характеру обігу акцій на фондовому ринку. (Пов’язана перш за все з показниками її ринкового котирування і ліквідності:

а) рівень виплати дивідендів;

б) коефіцієнт співвідношення ціни і доходності;

в) коефіцієнт ліквідності акції на фондовій біржі;

г) коефіцієнт співвідношення котируємих цін пропозиції і попиту;

д) коефіцієнт обігу акцій).

5. Оцінка умов емісії акції. (Оцінюється ціль емісії, ступінь участі окремих власників акцій в управлінні і ін.)

В практиці країн з розвинутою ринковою економікою широко використовується рейтингова оцінка інвестиційних якостей окремих акцій.

Інтегральна оцінка інвестиційних якостей облігацій здійснюється по наступним параметрам:

Вид облігації по характеру емітентів, строку погашення і формам виплати прибутку суттєво впливає на всі основні параметри інвестиційних якостей - рівень прибутковості, ризику і ліквідності. (Поділ облігацій по видам емітентів на облігації внутрішньої державності позики; облігації місцевої позики і облігації компаній і фірм має суттєве значення для інвесторів перш за все з позиції їх ризику. Найменш ризиковими вважаються облігації внутрішньої державної позики. В багатьох країнах з ринковою економікою вони є еталоном інвестицій без ризику).

Оцінка інвестиційної привабливості регіону (така оцінка здійснюється тільки по облігаціям місцевої позики).

Оцінка фінансової стійкості і платоспроможності підприємства -емітента. (Головна задача такої оцінки - визначення кредитного рейтингу підприємства, ступеня його фінансової стійкості і її прогноз на період погашення облігації, наявність частково сформованого викупного фонду по обіговим короткостроковим зобов’язанням).

Оцінка характеру обігу облігації на фондовому ринку. (Визначення коефіцієнта співвідношення її ринкової ціни і реальної вартості).

Оцінка умов емісії облігації (ціль, умови емісії; періодичність виплати відсотків і їх розмір; умови погашення основної суми і ін.)

Інтегральна оцінка інвестиційних якостей ощадних (депозитних) сертифікатів здійснюється по:

Характеристиці виду ощадного сертифікату у відповідності із раніше приведеною класифікацією цінних паперів.

Оцінюванні надійності банка -емітента.

Оцінка ефективності окремих фінансових інструментів інвестування, як і реальних інвестицій, здійснюється на основі співставлення обсягу інвестиційних витрат, з одного боку, і сум зворотного грошового потоку по ним, з іншого. Разом з тим, формування цих показників має свої суттєві відмінності в умовах фінансового інвестування:

В сумі зворотного грошового потоку при фінансовому інвестуванні відсутній показник амортизаційних відрахувань, тому в основу зворотного грошового потоку по фінансовим інструментам покладені суми періодично виплачуємих по ним відсотків (на вклади в уставні фонди; на депозитні вклади в банках, по облігаціям і іншим борговим цінним паперам) і дивіденди (по акціям і ін. дольовим цінним паперам).

Фінансові активи не амортизуються, але в кінці строку використання їх підприємством вони продаються по тій ціні, яка склалась на них на момент продажу на фінансовому ринку (або по раніше обумовленій фіксованій їх сумі).

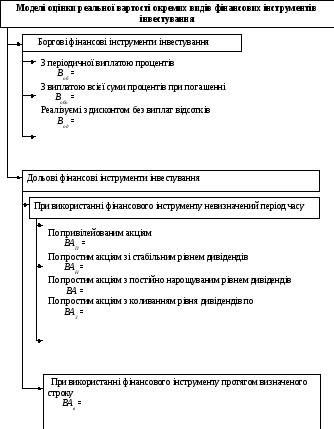

Оцінка ефективності того чи іншого інструменту інвестування зводиться до оцінки реальної його вартості, яка забезпечує отримання очікуваної норми інвестиційного прибутку по ньому.

![]()

де

![]() -

реальна вартість фінансового інструменту;

-

реальна вартість фінансового інструменту;

ЗГП - очікуваний зворотній грошовий потік за період використання фінансового інструменту;

НП - очікувана норма прибутку по фінансовому інструменту (сформована інвестором самостійно з урахуванням рівня ризику);

п - число періодів формування зворотніх потоків (по всіх їх формам).

Особливості формування зворотного грошового потоку по окремим видам фінансових інструментів визначають різноманітність варіацій використовуваних моделей оцінки їх реальної вартості.

де в формулах:

Воб - вартість облігації з періодичною виплатою процентів;

По - сума проценту, що виплачується в кожному періоді;

Но - номінал облігації, який підлягає погашенню в кінці строку її обігу;

п - число періодів, що залишаються до строку погашення облігації;

НП - очікувана норма валового інвестиційного прибутку, виражена десятковим дробом;

Вобп - вартість облігації з виплатою всієї суми процентів при погашенні;

Пк - сума проценту по облігації, що підлягає виплаті в кінці строку її обігу;

ВОд - реальна вартість привілейованої акції;

Дп - сума дивідендів, передбачених до виплат по привілейованій акції в наступному періоді;

ВАн - реальна вартість простої акції, що використовується впродовж невизначеного тривалого періоду часу;

ДА - сума дивідендів, що можуть бути отримані в кожному п -му періоді;

m - число періодів, що враховуються.

ВА - вартість простої акції з постійно нарощуваним рівнем дивідендів.

Дп - сума останнього виплаченого дивіденду;

Тд - тем приросту дивідендів, виражений десятковим дробом;

ВАз - вартість простої акції з коливанням рівня дивідендів по окремим періодам.

Д1 Дп - сума дивідендів, яку прогнозується отримати в кожному п -му періоді.

ВАВ - вартість простої акції, що використовується протягом заздалегідь визначеного строку;

КВА - очікувана курсова вартість акції в кінці періоду її реалізації.